Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 131/TCHQ-TXNK | Hà Nội, ngày 06 tháng 01 năm 2020 |

Kính gửi: Công ty TNHH Thiết bị nông nghiệp Đại Dương.

(Thôn Nam Lý, xã Bắc Sơn, huyện Sóc Sơn, TP. Hà Nội)

Tổng cục Hải quan nhận được công văn số 02/ĐD ngày 22/08/2019 kèm 02 Đơn đề nghị xác định trước mã số (số 01-950D/XĐT, số 02-1050DC/DCE/XĐT ngày 12/07/2019) của Công ty TNHH Thiết bị Nông Nghiệp Đại Dương (Công ty) kiến nghị liên quan đến phân loại mặt hàng máy xới đất nêu tại công văn hướng dẫn số 7986/TCHQ-TXNK ngày 18/8/2016, số 2343/TCHQ-TXNK ngày 22/04/2019 của Tổng cục Hải quan. Về vấn đề này, Tổng cục Hải quan có ý kiến như sau:

1. Về phản ánh của Công ty về việc các công văn của Tổng cục Hải quan hướng dẫn phân loại một mặt hàng có 2 mã số và có tình trạng khai báo không thống nhất đối với mặt hàng có tên là máy xới đất.

Căn cứ Thông tư số 14/2015/TT-BTC ngày 30/01/2015 của Bộ Tài chính hướng dẫn về phân loại hàng hóa, phân tích để phân loại hàng hóa, phân tích để kiểm tra chất lượng, kiểm tra an toàn thực phẩm; Thông tư số 65/2017/TT-BTC ngày 27/6/2017 của Bộ Tài chính về việc ban hành Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam;

Theo Điều 4 về Nguyên tắc phân loại hàng hóa của Thông tư số 14/2015/TT-BTC ngày 30/01/2015 của Bộ Tài chính có quy định:

“Một mặt hàng chỉ có một mã số duy nhất theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam”.

Chú giải 2 Chương 87 Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam quy định:

“Theo mục đích của Chương này, “xe kéo” có nghĩa là phương tiện được thiết kế chủ yếu để kéo hoặc đẩy một phương tiện, một thiết bị hoặc một vật nặng khác, có hoặc không bao gồm bộ phận phụ trợ để vận chuyển các loại công cụ, hạt giống (seeds), phân bón hoặc hàng hóa khác, phù hợp với mục đích sử dụng chính của xe kéo.

Máy móc và công cụ làm việc được thiết kế để gắn vào xe kéo của nhóm 87.01 mà các thiết bị này có thể thay đổi (tháo lắp) thì vẫn được phân loại vào các nhóm tương ứng của chúng ngay cả khi chúng đi kèm với xe kéo, và có hoặc không được gắn vào nó”.

Như vậy, theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam thì xe kéo và máy móc và công cụ làm việc được thiết kế để gắn vào xe kéo được xem xét phân loại như các mặt hàng riêng biệt. Xe kéo được phân loại nhóm 87.01; máy móc và công cụ làm việc được thiết kế để gắn vào xe kéo được phân loại vào các nhóm tương ứng của chúng. Do vậy, các hướng dẫn phân loại của Tổng cục Hải quan cho mặt hàng máy xới đất nói trên là đúng với quy định tại Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam.

Ngoài ra, Tổ chức Hải quan thế giới cũng có ý kiến đối với việc phân loại mặt hàng xe tự hành, tự cấp lực, điều khiển bằng tay tương tự (Tham khảo Phụ lục đính kèm).

Tổng cục Hải quan ghi nhận phản ánh của Công ty về việc khai báo mã số không thống nhất đối với mặt hàng “máy xới đất” và sẽ có chỉ đạo kiểm tra, rà soát, đảm bảo việc phân loại, áp dụng mã số cho mặt hàng đúng quy định.

2. Về việc xác định trước mã số (XĐTMS) hàng hóa của Công ty:

Căn cứ Thông tư số 39/2018/TT-BTC ngày 20/4/2018 Sửa đổi, bổ sung một số điều tại Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính;

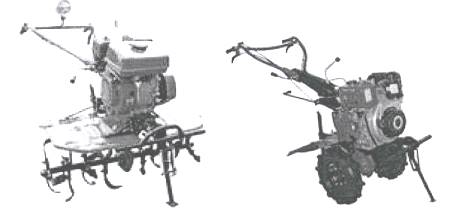

Theo nội dung đơn số 02-1050DC/DCE/XDT và số 01-950DC/XDT của Công ty thì mặt hàng tại 02 đơn đề nghị là loại máy xới đất mini (không ghế ngồi và sử dụng lực tỳ của tay lên càng của máy) dùng trong nông nghiệp, model 950D và model 1050DC/DCE có động cơ dùng dầu diesel, không có bánh lốp kèm theo. Tuy nhiên, tài liệu kỹ thuật gửi kèm 2 đơn XĐTMS thể hiện hàng hóa là máy xới đất cầm tay loại có động cơ sử dụng nhiên liệu xăng, và có bánh lốp để lắp vào trục quay thay cho bánh lồng/lưỡi xới đất khi di chuyển trên đường. Do thông tin trên đơn đề nghị XĐTMS và tài liệu kèm theo không thống nhất nên Tổng cục Hải quan không có cơ sở để hướng dẫn mã số hàng hóa cụ thể.

Đề nghị Công ty căn cứ thực tế hàng hóa nhập khẩu, tài liệu kỹ thuật của mặt hàng, đối chiếu với các quy định hiện hành và tham khảo công văn hướng dẫn các Cục Hải quan tỉnh, thành phố số 7986/TCHQ-TXNK của Tổng cục Hải quan đối với mặt hàng “máy cày, xới đất” dùng trong nông nghiệp để xác định mã số phù hợp.

Tổng cục Hải quan thông báo để Công ty TNHH Thiết bị nông nghiệp Đại Dương biết và thực hiện./.

|

| TL. TỔNG CỤC TRƯỞNG |

PHỤ LỤC

TUYỂN TẬP Ý KIẾN PHÂN LOẠI CỦA TỔ CHỨC HẢI QUAN THẾ GIỚI

(Kèm theo Công văn số 131/TCHQ-TXNK ngày 06 tháng 01 năm 2020 của Tổng cục Hải quan)

| 8701.10 | 8701.10 |

| 1. Các xe tự hành, tự cấp lực, điều khiển bằng tay (các xe kéo điều khiển bằng tay/máy kéo cầm tay) có một trục điều khiển, một động cơ đốt trong (một xi lanh đơn, động cơ bốn kỳ, thiết bị giải nhiệt, công suất tối đa: 4,8 (6,5) hoặc 4,4 (6,0) kW(hp)/3600 rpm (rpm: vòng quay/phút), bình nhiên liệu (6,5 hoặc 3,5 lít) và trụ lái kiểu tay cầm (ghi-đông). Các bộ phận này được hiện diện riêng cùng với một hộp đựng hai bánh lốp, lưỡi cắt 4-4 (2+2) và lưỡi dao làm đất. Các xe này được thiết kế để sử dụng được nhiều công cụ khác nhau có thể hoán đổi (như là dụng cụ đánh luống, lưỡi cày, lưỡi đào...không hiện diện thành một bộ) và chỉ có thể dùng di chuyển trong phạm vi hẹp hay như một máy hoạt động cố định tại chỗ. Lưỡi cắt 4-4 (2+2) và lưỡi dao làm đất hiện diện trong cùng bộ được phân loại riêng (phân loại vào các nhóm tương ứng của chúng). Áp dụng quy tắc 1 (chú giải 2 chương 87), 2(a) và 6. Xem thêm ý kiến phân loại nhóm 8432.29/1. Thông qua: 2016 | 1. Self-powered, pedestrian controlled, propelling units (pedestrian controlled tractors) with one driving axle, an internal combustion engine (single cylinder, four- stroke cycle, air cooled, max. power: 4.8 (6.5) or 4.4 (6.0) kW(hp)/3600 rpm), fuel tank (6.5 or 3.5 1) and handle bar type steering. These units are presented disassembled and together with two wheels with tyres, 4-4 blades (2+2) and disc dry land blade, in a single box. They are designed for use with different interchangeable implements (such as, ridger, plough, ditching blade, etc. which are not presented with the units) and can also be used for short distance transportation or as a fixed motive power machine. The 4-4 blades (2+2) and disc dry land blade presented together with the units are classified separately. Application of GIRs 1 (Note 2 to Chapter 87), 2 (a) and 6. See also Opinion 8432.29/1. Adoption: 2016 |

- 1Công văn 6095/TCHQ-TXNK năm 2019 về phân loại hàng hóa là pin do Tổng cục Hải quan ban hành

- 2Công văn 6173/TCHQ-TXNK năm 2019 về phân loại hàng hóa là dây thép do Tổng cục Hải quan ban hành

- 3Công văn 6258/TCHQ-TXNK năm 2019 về phân loại hàng hóa do Tổng cục Hải quan ban hành

- 4Công văn 525/TCHQ-TXNK năm 2020 về phân loại mặt hàng gông và tay cần của cần trục tháp do Tổng cục Hải quan ban hành

- 5Công văn 1015/TCHQ-TXNK năm 2020 về phân loại Ống lót trục vòng bi dùng cho máy công nghiệp do Tổng cục Hải quan ban hành

- 6Công văn 2991/TCHQ-TXNK năm 2020 về phân loại máy xới đất do Tổng cục Hải quan ban hành

- 7Công văn 247/TCHQ-TXNK năm 2021 về phân loại máy xới đất dùng trong nông nghiệp và điều chỉnh thuế suất mặt hàng máy kéo dùng trong nông nghiệp do Tổng cục Hải quan ban hành

- 8Công văn 2865/TCHQ-TXNK năm 2023 về phân loại máy xới đất do Tổng cục Hải quan ban hành

- 1Thông tư 14/2015/TT-BTC Hướng dẫn về phân loại hàng hóa, phân tích để phân loại hàng hóa; phân tích để kiểm tra chất lượng, kiểm tra an toàn thực phẩm đối với hàng hóa xuất, nhập khẩu do Bộ trưởng Bộ Tài chính ban hành

- 2Công văn 7986/TCHQ-TXNK năm 2016 về phân loại máy kéo cầm tay và máy cày, xới đất dùng trong nông nghiệp do Tổng cục Hải quan ban hành

- 3Thông tư 39/2018/TT-BTC sửa đổi Thông tư 38/2015/TT-BTC quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu do Bộ trưởng Bộ Tài chính ban hành

- 4Thông tư 65/2017/TT-BTC Danh mục hàng hóa xuất, nhập khẩu Việt Nam do Bộ trưởng Bộ Tài chính ban hành

- 5Công văn 2343/TCHQ-TXNK năm 2019 về phân loại hàng hóa mặt hàng máy xới đất do Tổng cục Hải quan ban hành

- 6Công văn 6095/TCHQ-TXNK năm 2019 về phân loại hàng hóa là pin do Tổng cục Hải quan ban hành

- 7Công văn 6173/TCHQ-TXNK năm 2019 về phân loại hàng hóa là dây thép do Tổng cục Hải quan ban hành

- 8Công văn 6258/TCHQ-TXNK năm 2019 về phân loại hàng hóa do Tổng cục Hải quan ban hành

- 9Công văn 525/TCHQ-TXNK năm 2020 về phân loại mặt hàng gông và tay cần của cần trục tháp do Tổng cục Hải quan ban hành

- 10Công văn 1015/TCHQ-TXNK năm 2020 về phân loại Ống lót trục vòng bi dùng cho máy công nghiệp do Tổng cục Hải quan ban hành

- 11Công văn 2991/TCHQ-TXNK năm 2020 về phân loại máy xới đất do Tổng cục Hải quan ban hành

- 12Công văn 247/TCHQ-TXNK năm 2021 về phân loại máy xới đất dùng trong nông nghiệp và điều chỉnh thuế suất mặt hàng máy kéo dùng trong nông nghiệp do Tổng cục Hải quan ban hành

- 13Công văn 2865/TCHQ-TXNK năm 2023 về phân loại máy xới đất do Tổng cục Hải quan ban hành

Công văn 131/TCHQ-TXNK năm 2020 về phân loại mặt hàng máy xới đất do Tổng cục Hải quan ban hành

- Số hiệu: 131/TCHQ-TXNK

- Loại văn bản: Công văn

- Ngày ban hành: 06/01/2020

- Nơi ban hành: Tổng cục Hải quan

- Người ký: Đào Thu Hương

- Ngày công báo: Đang cập nhật

- Số công báo: Đang cập nhật

- Ngày hiệu lực: 06/01/2020

- Tình trạng hiệu lực: Kiểm tra

Đơn vị chủ quản: Công ty cổ phần tư vấn đầu tư và ứng dụng công nghệ 4.0.

Chịu trách nhiệm chính: Bà Phạm Hoài Thương.

Giấy chứng nhận ĐKDN số: 0108234370, do Sở Kế hoạch và Đầu tư thành phố Hà Nội cấp ngày 18/04/2018.

Địa chỉ: Thôn Trung, Xã Phù Đổng, TP Hà Nội - VPGD: C2 Vincom, 119 Trần Duy Hưng, Phường Yên Hòa, TP Hà Nội.

Hotline 1: 0342.799.688 - Hotline 2: 0985.426.175 - Email: info@hethongphapluat.com