Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 654/QĐ-BTC | Hà Nội, ngày 02 tháng 04 năm 2013 |

VỀ VIỆC BỔ SUNG QUY TRÌNH QUẢN LÝ THU NGÂN SÁCH NHÀ NƯỚC THUỘC DỰ ÁN HIỆN ĐẠI HÓA THU, NỘP NGÂN SÁCH NHÀ NƯỚC BAN HÀNH KÈM THEO QUYẾT ĐỊNH 1027/QĐ-BTC NGÀY 19/5/2009 CỦA BỘ TRƯỞNG BỘ TÀI CHÍNH

BỘ TRƯỞNG BỘ TÀI CHÍNH

Căn cứ Luật Ngân sách Nhà nước số 01/2002/QH11 ngày 16/12/2002;

Căn cứ Luật Quản lý thuế số 78/2006/QH11 ngày 29/11/2006 và các văn bản hướng dẫn thi hành Luật Quản lý thuế;

Căn cứ Nghị định số 118/2008/NĐ-CP ngày 27/11/2008 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Căn cứ Thông tư số 128/2008/TT-BTC ngày 24/12/2008 của Bộ Tài chính về việc hướng dẫn thu và quản lý các khoản thu ngân sách nhà nước qua Kho bạc Nhà nước;

Căn cứ Thông tư số 180/2010/TT-BTC ngày 20/11/2010 của Bộ Tài chính hướng dẫn giao dịch điện tử trong lĩnh vực thuế;

Căn cứ Thông tư số 209/2010/TT-BTC ngày 20/12/2010 của Bộ Tài chính quy định giao dịch điện tử trong hoạt động nghiệp vụ Kho bạc nhà nước;

Căn cứ Quyết định số 3414/QĐ-BTC ngày 18/10/2006 của Bộ Tài chính về việc triển khai Dự án hiện đại hóa quy trình quản lý thu, nộp thuế giữa Cơ quan Thuế - Kho bạc nhà nước - Hải quan - Tài chính;

Căn cứ Thông tư số 85/2011/TT-BTC ngày 17/6/2011 của Bộ trưởng Bộ Tài chính về việc Hướng dẫn quy trình tổ chức phối hợp thu ngân sách nhà nước giữa Kho bạc nhà nước - Tổng cục Thuế - Tổng cục Hải quan và các ngân hàng thương mại;

Căn cứ Quyết định số 2095/QĐ-BTC ngày 16/8/2010 của Bộ Tài chính về việc triển khai dự án hiện đại hóa quy trình quản lý thu, nộp thuế giữa cơ quan Thuế - Kho bạc nhà nước - Hải quan - Tài chính giai đoạn 2;

Xét đề nghị của Tổng cục trưởng Tổng cục Thuế, Tổng cục trưởng Tổng cục Hải quan, Tổng giám đốc Kho bạc nhà nước, Cục trưởng Cục Tin học và Thống kê tài chính,

QUYẾT ĐỊNH:

Điều 1. Bổ sung Quy trình quản lý thu ngân sách Nhà nước theo Dự án hiện đại hóa thu, nộp ngân sách nhà nước ban hành kèm theo Quyết định 1027/QĐ-BTC ngày 19/5/2009 của Bộ trưởng Bộ Tài chính các nội dung sau:

- Mục VI Phần B - Quy trình trao đổi bảng kê có gắn chữ ký số giữa Kho bạc nhà nước và các cơ quan Thuế, Hải quan, Tài chính.

- Mục VII Phần B - Quy trình truyền nhận thông tin Lệnh hoàn trả khoản thu ngân sách nhà nước và Lệnh hoàn trả kiêm bù trừ thu ngân sách nhà nước (trừ hoàn thuế Giá trị gia tăng).

- Mẫu biểu số 04/BK-CT NNS, 04A-BK-CT NNS kèm theo quy trình.

|

Nơi nhận: | KT. BỘ TRƯỞNG |

(Ban hành kèm theo Quyết định 654/QĐ-BTC ngày 02 tháng 4 năm 2013 của Bộ trưởng Bộ Tài chính)

Nhằm tiếp tục nâng cao mức độ tự động hóa trong việc trao đổi thông tin thu nộp ngân sách giữa các đơn vị trong ngành tài chính, Bộ Tài chính ban hành bổ sung quy trình quản lý thu ngân sách nhà nước ban hành kèm theo Quyết định 1027/QĐ-BTC ngày 19/5/2009 của Bộ trưởng Bộ Tài chính đối với các nội dung sau đây:

- Quy trình trao đổi bảng kê có gắn chữ ký số giữa Kho bạc nhà nước và các cơ quan Thuế, Tài chính, Hải quan.

- Quy trình truyền nhận thông tin Lệnh hoàn trả khoản thu ngân sách nhà nước và Lệnh hoàn trả kiêm bù trừ thu ngân sách nhà nước (trừ hoàn thuế Giá trị gia tăng).

- Bổ sung mẫu biểu số 04/BK-CT NNS, 04A-BK-CT NNS kèm theo quy trình.

Quy trình bổ sung này được áp dụng cho các đơn vị thuộc Kho bạc nhà nước, cơ quan thu, cơ quan tài chính đã triển khai chữ ký số trong việc truyền nhận Bảng kê chứng từ nộp ngân sách nhà nước trên phạm vi toàn quốc.

Bảng kê chứng từ nộp ngân sách nhà nước có gắn chữ ký số do Kho bạc nhà nước truyền cho các cơ quan thu được thay thế cho Bảng kê chứng từ nộp ngân sách nhà nước bằng giấy; Bảng kê chứng từ hoàn thuế có gắn chữ ký số do Kho bạc nhà nước truyền cho các cơ quan thu được thay thế cho Lệnh hoàn trả các khoản thu ngân sách nhà nước và Lệnh hoàn trả kiêm bù trừ thu ngân sách nhà nước bằng giấy quy định tại Quy trình quản lý thu ngân sách nhà nước ban hành kèm theo Quyết định 1027/QĐ-BTC ngày 19/5/2009 của Bộ trưởng Bộ Tài chính.

Các trường hợp đặc biệt, Kho bạc nhà nước không thể gửi Bảng kê chứng từ nộp ngân sách nhà nước có gắn chữ ký số thì thực hiện gửi bảng kê giấy có ký đóng dấu cho các cơ quan Thu.

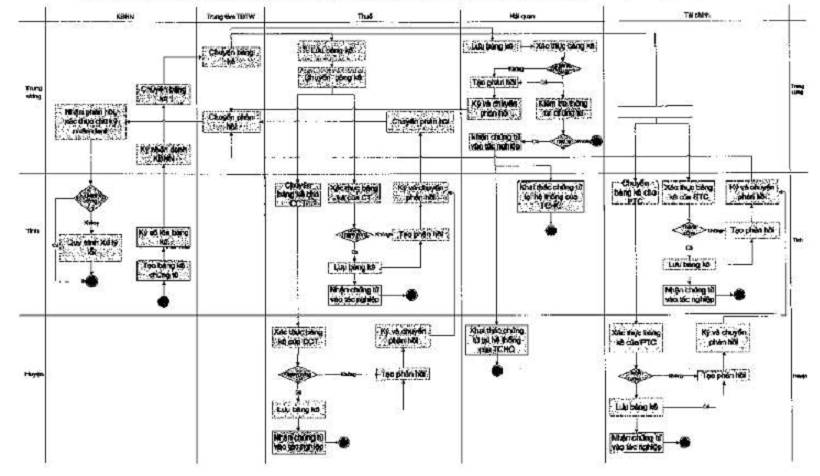

1. Quy trình trao đổi bảng kê có gắn chữ ký số tại Kho bạc nhà nước (KBNN)

1.1. Tại Văn phòng KBNN tỉnh và KBNN huyện

- Bước 1: Kết thúc ngày làm việc, sau khi đã khóa sổ, kế toán trưởng của KBNN kiểm tra và ký bảng kê chứng từ điện tử. Bảng kê chứng từ điện tử gửi các cơ quan thu gồm:

+ Bảng kê gửi cơ quan Thuế: Bao gồm tất cả các chứng từ thu ngân sách nhà nước (NSNN) và hoàn thu NSNN không liên quan đến hoạt động xuất nhập khẩu. Bảng kê chứng từ điện tử được tạo lập và gửi cho cơ quan thu theo nguyên tắc căn cứ vào thông tin về cơ quan thuế quản lý ghi trên chứng từ;

+ Bảng kê gửi cơ quan Hải quan: Bao gồm tất cả các chứng từ thu NSNN và hoàn thu NSNN liên quan đến hoạt động xuất nhập khẩu;

+ Bảng kê gửi cơ quan Tài chính: Bao gồm tất cả các chứng từ thu NSNN và hoàn thu NSNN.

Thực hiện lưu dữ liệu gốc của bảng kê chứng từ điện tử gắn chữ ký số nguyên vẹn tại hệ thống của Kho bạc nhà nước, thời gian lưu trữ dữ liệu bảng kê chứng từ điện tử gắn chữ ký số theo quy định hiện hành.

1.2. Tại hệ thống của KBNN

- Bước 2: Hệ thống của KBNN thực hiện ký nhân danh KBNN lên bảng kê chứng từ điện tử và chuyển bảng kê chứng từ điện tử lên Trung tâm trao đổi thông tin trung ương (TTTĐ TW).

- Bước 3: Sau khi hệ thống của KBNN nhận phản hồi bảng kê chứng từ điện tử của các cơ quan thu từ TTTĐ TW gửi về, hệ thống thực hiện xác thực chữ ký số nhân danh của cơ quan thu trên trang tin phản hồi và cập nhật kết quả truyền nhận bảng kê.

Nếu kết quả truyền nhận thành công thì quy trình truyền nhận bảng kê sẽ kết thúc, trường hợp kết quả truyền nhận không thành công thì thực hiện theo quy trình xử lý lỗi nêu tại điểm 6 quy trình này.

2. Quy trình trao đổi bảng kê có gắn chữ ký số tại TTTĐ TW

- Bước 1: Sau khi nhận được bảng kê chứng từ điện tử gắn chữ ký số của KBNN, TTTĐ TW xác định đích đến của bảng kê và gửi về đúng cơ quan nhận.

- Bước 2: TTTĐ TW nhận phản hồi bảng kê chứng từ điện tử gắn chữ ký số của các cơ quan thu và chuyển thông tin phản hồi về KBNN.

3. Quy trình trao đổi bảng kê có gắn chữ ký số tại ngành Thuế

3.1. Tại Tổng cục Thuế

- Bước 1: Khi nhận được bảng kê chứng từ điện tử gắn chữ ký số do TTTĐ TW chuyển đến, hệ thống thực hiện lưu dữ liệu gốc của bảng kê chứng từ điện tử gắn chữ ký số nguyên vẹn tại Tổng cục Thuế, thời gian lưu trữ dữ liệu bảng kê chứng từ điện tử gắn chữ ký số theo quy định hiện hành.

- Bước 2: Hệ thống thực hiện chuyển bảng kê chứng từ điện tử gắn chữ ký số về các Cục Thuế tương ứng (Cục Thuế nhận các bảng kê chứng từ điện tử gắn chữ ký số chứa dữ liệu của Văn phòng Cục và các Chi Cục trên cùng địa bàn tỉnh/ thành phố).

- Bước 3: Hệ thống Trao đổi thông tin tại Tổng cục Thuế thực hiện nhận các thông tin phản hồi về bảng kê chứng từ điện tử gắn chữ ký số từ các Cục Thuế, Chi cục Thuế.

- Bước 4: Hệ thống Trao đổi thông tin tại Tổng cục Thuế thực hiện chuyển các thông tin phản hồi bảng kê chứng từ điện tử gắn chữ ký số lên TTTĐ TW.

3.2. Tại Cục Thuế

- Bước 1: Hệ thống nhận bảng kê chứng từ điện tử gắn chữ ký số từ Tổng cục Thuế và xác định thông tin đích đến của bảng kê chứng từ điện tử gắn chữ ký số: nếu đích bảng kê chứng từ điện tử gắn chữ ký số là các Chi cục Thuế thì hệ thống tại Cục Thuế chuyển về Chi cục Thuế tương ứng, nếu đích bảng kê chứng từ điện tử gắn chữ ký số là Văn phòng Cục Thuế thì thực hiện tiếp bước 2.

- Bước 2: Hệ thống Trao đổi thông tin tại Cục Thuế thực hiện xác thực chữ ký số nhân danh KBNN trên bảng kê chứng từ điện tử gắn chữ ký số gửi Văn phòng Cục Thuế. Trường hợp:

+ Kết quả xác thực thành công thì hệ thống thực hiện tiếp bước 3;

+ Kết quả xác thực không thành công thì thực hiện các nội dung theo quy trình xử lý lỗi nêu tại điểm 6 quy trình này.

- Bước 3: Hệ thống tạo và thực hiện ký nhân danh ngành Thuế lên thông tin phản hồi về kết quả xác thực bảng kê chứng từ điện tử gắn chữ ký số và gửi lên Trung tâm trao đổi thông tin tại Tổng cục Thuế.

- Bước 4: Sau khi bảng kê chứng từ điện tử được xác thực thành công, hệ thống kiểm tra chứng từ (chứng từ có đầy đủ thông tin về tiểu mục, mã cơ quan thu, …) và nhận chứng từ vào hệ thống tác nghiệp của ngành Thuế để hạch toán kế toán.

- Bước 5: Hệ thống Trao đổi thông tin tại Cục Thuế thực hiện nhận các thông tin phản hồi về bảng kê chứng từ điện tử gắn chữ ký số từ các Chi cục Thuế và gửi lên Trung tâm trao đổi thông tin tại Tổng cục Thuế.

3.3. Tại Chi cục Thuế

- Bước 1: Hệ thống nhận bảng kê chứng từ điện tử gắn chữ ký số từ Cục Thuế.

- Bước 2: Hệ thống Trao đổi thông tin tại Chi cục Thuế thực hiện xác thực chữ ký số nhân danh của KBNN trên bảng kê chứng từ điện tử gắn chữ ký số gửi Chi cục Thuế. Trường hợp:

+ Kết quả xác thực thành công thì hệ thống thực hiện tiếp bước 3;

+ Kết quả xác thực không thành công thì thực hiện các nội dung theo quy trình xử lý lỗi nêu tại điểm 6 quy trình này.

- Bước 3: Hệ thống tạo và thực hiện ký nhân danh ngành Thuế lên thông tin phản hồi về kết quả xác thực bảng kê chứng từ điện tử gắn chữ ký số và gửi lên hệ thống Trao đổi thông tin của Cục Thuế.

- Bước 4: Sau khi bảng kê chứng từ điện tử được xác thực thành công, hệ thống kiểm tra chứng từ (chứng từ có đầy đủ thông tin về tiểu mục, mã cơ quan thu, …) và nhận chứng từ vào hệ thống tác nghiệp của ngành Thuế để hạch toán kế toán.

4. Quy trình trao đổi bảng kê có gắn chữ ký số tại ngành Hải quan

4.1. Tại Tổng cục Hải quan

- Bước 1: Khi nhận được bảng kê chứng từ điện tử gắn chữ ký số do TTTĐ TW chuyển đến, hệ thống thực hiện lưu dữ liệu gốc của bảng kê chứng từ điện tử gắn chữ ký số nguyên vẹn tại Tổng cục Hải quan, thời gian lưu trữ dữ liệu bảng kê chứng từ điện tử gắn chữ ký số theo quy định hiện hành.

- Bước 2: Hệ thống thực hiện xác thực chữ ký số nhân danh của KBNN trên bảng kê chứng từ điện tử gắn chữ ký số.

- Bước 3: Hệ thống tạo, ký nhân danh của ngành Hải quan lên thông tin phản hồi và gửi kết quả xác thực bảng kê chứng từ điện tử gắn chữ ký số lên TTTĐ TW. Trường hợp:

+ Kết quả xác thực thành công thì hệ thống thực hiện tiếp bước 4;

+ Kết quả xác thực không thành công thì thực hiện các nội dung theo quy trình xử lý lỗi nêu tại điểm 6 quy trình này.

- Bước 4: Sau khi bảng kê được xác thực thành công, hệ thống kiểm tra chứng từ (chứng từ có đầy đủ thông tin về tiểu mục, mã cơ quan thu, …) và nhận chứng từ vào hệ thống tác nghiệp của Tổng cục Hải quan để hạch toán kế toán.

4.2. Tại Cục Hải quan, Chi cục Hải quan

Cục Hải quan và các Chi cục Hải quan sử dụng bảng kê chứng từ điện tử có gắn chữ ký số để hạch toán kế toán và thực hiện các nghiệp vụ liên quan khác.

5. Quy trình trao đổi bảng kê có gắn chữ ký số tại các đơn vị ngành Tài chính

5.1. Tại Sở Tài chính

- Bước 1: Hệ thống nhận bảng kê chứng từ điện tử gắn chữ ký số từ TTTĐ TW và thực hiện lưu dữ liệu gốc của bảng kê chứng từ điện tử gắn chữ ký số nguyên vẹn tại Sở Tài chính, thời gian lưu trữ dữ liệu bảng kê chứng từ điện tử gắn chữ ký số theo quy định hiện hành và xác định thông tin đích đến của bảng kê chứng từ điện tử gắn chữ ký số. Nếu đích là các Phòng Tài chính thì hệ thống chuyển về Phòng Tài chính tương ứng, nếu đích là Sở Tài chính thì thực hiện tiếp bước 2.

- Bước 2: Hệ thống thực hiện xác thực chữ ký số nhân danh của KBNN trên bảng kê chứng từ điện tử gắn chữ ký số.

- Bước 3: Hệ thống tạo, ký nhân danh của ngành Tài chính lên thông tin phản hồi và gửi kết quả xác thực bảng kê chứng từ điện tử gắn chữ ký số của Sở Tài chính và các Phòng Tài chính lên TTTĐ TW. Trường hợp:

+ Kết quả xác thực thành công thì hệ thống thực hiện tiếp bước 4;

+ Kết quả xác thực không thành công thì thực hiện các nội dung theo quy trình xử lý lỗi nêu tại điểm 6 quy trình này.

- Bước 4: Đối với những bảng kê chứng từ điện tử gắn chữ ký số được xác thực thành công, hệ thống thực hiện nhận dữ liệu chi tiết của bảng kê chứng từ điện tử vào hệ thống tác nghiệp nhằm hạch toán số thu và thoái thu vào NSNN.

5.2. Tại Phòng Tài chính

- Bước 1: Hệ thống nhận bảng kê chứng từ điện tử gắn chữ ký số từ Sở Tài chính và lưu dữ liệu gốc của bảng kê chứng từ điện tử gắn chữ ký số nguyên vẹn tại Phòng Tài chính, thời gian lưu trữ dữ liệu bảng kê chứng từ điện tử gắn chữ ký số theo quy định hiện hành.

- Bước 2: Hệ thống thực hiện xác thực chữ ký số nhân danh của KBNN trên bảng kê chứng từ điện tử gắn chữ ký số.

- Bước 3: Hệ thống tạo, ký nhân danh của ngành Tài chính lên thông tin phản hồi và gửi kết quả xác thực bảng kê chứng từ điện tử gắn chữ ký số của Phòng Tài chính lên Sở Tài chính. Trường hợp:

+ Kết quả xác thực thành công thì hệ thống thực hiện tiếp bước 4;

+ Kết quả xác thực không thành công thì thực hiện các nội dung theo quy trình xử lý lỗi nêu tại điểm 6 quy trình này.

- Bước 4: Đối với những bảng kê chứng từ điện tử gắn chữ ký số được xác thực thành công, hệ thống thực hiện nhận dữ liệu chi tiết của bảng kê chứng từ điện tử vào hệ thống tác nghiệp nhằm hạch toán số thu và thoái thu vào NSNN.

6. Xử lý lỗi truyền nhận bảng kê

6.1. Trường hợp cơ quan thu (Thuế, Hải quan, Tài chính) không nhận được bảng kê chứng từ điện tử do KBNN gửi theo định kỳ hoặc không xác thực được chữ ký số nhân danh của KBNN.

Cuối ngày làm việc tiếp theo nhưng các cơ quan thu không nhận được bảng kê chứng từ điện tử của ngày hôm trước hoặc cơ quan thu không xác thực được chữ ký số nhân danh của KBNN, cơ quan thu thực hiện:

- Kiểm tra hệ thống của cơ quan thu để loại trừ lỗi phát sinh từ hệ thống của đơn vị.

- Tra cứu trên website quản trị truyền tin của Bộ Tài chính (tại địa chỉ http://quantritruyentin.btc) để xác định nguyên nhân và xử lý như sau:

+ Trường hợp không tìm thấy bảng kê điện tử trên website quản trị truyền tin, cơ quan thu liên hệ với KBNN đồng cấp để xử lý (trong trường hợp cần thiết KBNN liên hệ với TTTĐ TW để xử lý);

+ Trường hợp tìm thấy bảng kê điện tử trên website quản trị truyền tin, cơ quan thu liên hệ với cơ quan thu cấp trên và TTTĐ TW để xử lý.

+ Trường hợp không xác thực được chữ ký số nhân danh của KBNN, cơ quan thu liên hệ với cơ quan thu cấp trên và TTTĐ TW để xử lý.

- Trường hợp phối hợp ngang cấp tương ứng không xử lý thành công, các đơn vị có trách nhiệm báo lên cơ quan cấp trên tương ứng để phối hợp xử lý.

- Trong vòng 3 ngày làm việc kể từ thời điểm phát sinh chứng từ nhưng vẫn chưa khắc phục được lỗi, KBNN in Bảng kê chứng từ nộp NSNN bằng giấy gửi cơ quan thu theo quy định tại Quy trình quản lý thu ngân sách nhà nước ban hành kèm theo Quyết định 1027/QĐ-BTC .

6.2. Trường hợp KBNN không nhận được thông tin phản hồi về bảng kê của các cơ quan thu hoặc không xác thực được chữ ký số nhân danh của cơ quan thu

- Sau 3 ngày làm việc kể từ ngày KBNN gửi bảng kê chứng từ điện tử cho cơ quan thu mà không nhận được phản hồi từ các cơ quan thu hoặc không xác thực được chữ ký số nhân danh của cơ quan thu thì KBNN liên hệ với các cơ quan thu tương ứng để xử lý.

- Kiểm tra hệ thống của ngành KBNN để loại trừ lỗi phát sinh từ hệ thống của đơn vị.

- Tra cứu trên website quản trị truyền tin của Bộ Tài chính (tại địa chỉ http://quantritruyentin.btc để xác định nguyên nhân và xử lý như sau:

+ Trường hợp không tìm thấy thông tin phản hồi trên website quản trị truyền tin, KBNN liên hệ với cơ quan thu tương ứng để xử lý (trong trường hợp cần thiết các cơ quan thu cần liên hệ với TTTĐ TW để xử lý);

+ Trường hợp tìm thấy thông tin phản hồi trên website quản trị truyền tin, KBNN liên hệ với TTTĐ TW để xử lý.

7. Trách nhiệm của các cơ quan trong việc thực hiện quy trình trao đổi bảng kê có gắn chữ ký số

7.1. Trách nhiệm của KBNN

- Thực hiện tạo bảng kê chứng từ điện tử bao gồm đầy đủ các thông tin chi tiết trên chứng từ.

- Thực hiện ký chữ ký số và truyền bảng kê chứng từ điện tử đã gắn chữ ký số cho các cơ quan thu (Thuế, Hải quan, Tài chính).

- Gửi thông tin Lệnh hoàn trả thu NSNN và Lệnh hoàn kiêm bù trừ thu NSNN (trừ hoàn thuế Giá trị gia tăng) cho cơ quan Thuế sau khi đã thực hiện hoàn trả).

- Phối hợp với các cơ quan thu khắc phục các lỗi (nếu có) trong quá trình truyền nhận bảng kê chứng từ điện tử gắn chữ ký số theo quy định tại điểm 6 quy trình này.

7.2. Trách nhiệm của cơ quan thu (Thuế, Hải quan, Tài chính)

- Nhận bảng kê chứng từ điện tử gắn chữ ký số KBNN gửi, lưu trữ bảng kê chứng từ điện tử gắn chữ ký số vào một thư mục trong máy chủ của ngành. Thời gian lưu trữ bảng kê chứng từ gắn chữ ký số theo quy định tại luật giao dịch điện tử hiện hành.

- Thực hiện xác thực chữ ký số nhân danh của KBNN trên bảng kê.

- Từ nguồn dữ liệu chi tiết trên bảng kê chứng từ nhận về đã được xác thực thành công, thực hiện nhận dữ liệu vào hệ thống tác nghiệp để hạch toán.

- Phản hồi kết quả xác thực chữ ký số của bảng kê cho KBNN ngay trong ngày kể từ khi nhận được bảng kê của KBNN.

- Phối hợp với KBNN khắc phục các lỗi (nếu có) trong quá trình truyền nhận bảng kê chứng từ điện tử gắn chữ ký số theo quy định tại Điều 6 quy trình này.

- Chịu trách nhiệm về toàn vẹn dữ liệu truyền nhận giữa các đơn vị cấp dưới (Cục Thuế, Chi cục Thuế, Cục Hải quan, Chi cục Hải quan, Phòng Tài chính) và đơn vị cấp trên (Tổng cục Thuế, Tổng cục Hải quan, Sở Tài chính).

2. Các bước thực hiện Quy trình

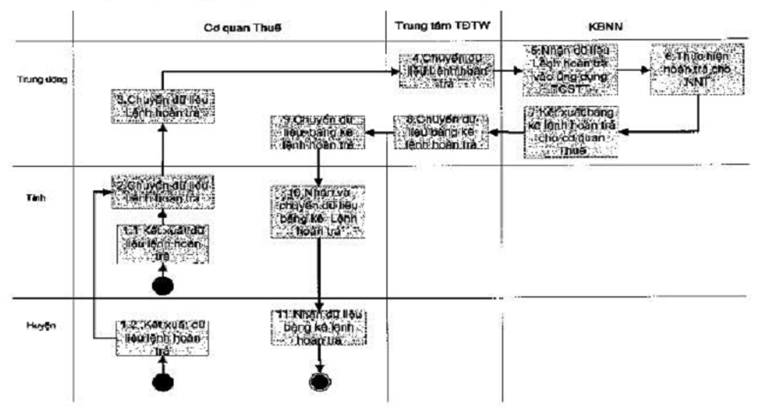

- Bước 1: Cơ quan Thuế thực hiện tạo và kết xuất Lệnh hoàn trả khoản thu NSNN và Lệnh hoàn trả kiêm bù trừ thu NSNN để chuyển sang KBNN khi có phát sinh hoặc chậm nhất sau một ngày kể từ khi có phát sinh theo đúng các nội dung thông tin tương ứng trên Lệnh hoàn trả khoản thu NSNN và Lệnh hoàn trả kiêm bù trừ thu NSNN (bằng giấy).

- Bước 2.1: Hệ thống Trao đổi thông tin tại Chi cục Thuế chuyển toàn bộ dữ liệu Lệnh hoàn trả khoản thu NSNN và Lệnh hoàn trả kiêm bù trừ thu NSNN lên Cục Thuế.

- Bước 2.2: Hệ thống Trao đổi thông tin tại Cục Thuế nhận và chuyển toàn bộ dữ liệu Lệnh hoàn trả khoản thu NSNN và Lệnh hoàn trả kiêm bù trừ thu NSNN của Văn phòng Cục và các Chi cục Thuế trực thuộc lên Trung tâm Trao đổi thông tin của Tổng cục Thuế.

- Bước 3: Hệ thống Trao đổi thông tin tại Tổng cục Thuế chuyển toàn bộ dữ liệu Lệnh hoàn trả khoản thu NSNN và Lệnh hoàn trả kiêm bù trừ thu NSNN của tất cả các Cục Thuế lên TTTĐ TW.

- Bước 4: TTTĐ TW nhận dữ liệu Lệnh hoàn trả khoản thu NSNN và Lệnh hoàn trả kiêm bù trừ thu NSNN và chuyển toàn bộ dữ liệu này cho KBNN.

- Bước 5: Hệ thống TCS-TT tại KBNN sẽ nhận toàn bộ dữ liệu Lệnh hoàn trả khoản thu NSNN và Lênh hoàn trả kiêm bù trừ thu NSNN vào ứng dụng tác nghiệp, dữ liệu này sẽ hỗ trợ cán bộ KBNN thực hiện nhập Lệnh hoàn trả khoản thu NSNN hoặc Lệnh hoàn trả kiêm bù trừ thu NSNN vào hệ thống TCS-TT.

- Bước 6: KBNN, TTTĐ TW, cơ quan Thuế, Hải quan thực hiện việc trao đổi bảng kê chứng từ hoàn thuế (trừ hoàn thuế Giá trị gia tăng) theo quy trình quy định tại Mục II nêu trên.

3. Trách nhiệm của các cơ quan trong việc thực hiện quy trình

3.1. Trách nhiệm của cơ quan Thuế

Tạo Lệnh hoàn trả khoản thu NSNN và Lệnh hoàn trả kiêm bù trừ thu NSNN (trừ hoàn thuế Giá trị gia tăng) khi có phát sinh, thực hiện kết xuất một ngày 1 lần vào đầu giờ sáng của ngày làm việc để chuyển sang KBNN.

3.2. Trách nhiệm của KBNN

- Nhận và nhập thông tin Lệnh hoàn trả khoản thu NSNN và Lệnh hoàn trả kiêm bù trừ thu NSNN theo Bảng kê chứng từ hoàn thuế (trừ hoàn thuế Giá trị gia tăng) có gắn chữ ký số (theo mẫu 04A/BK-CTNNS ban hành kèm theo quyết định này) cho cơ quan Thuế sau khi đã thực hiện hoàn trả.

IV. Bổ sung các mẫu biểu kèm theo quy trình

1. Ban hành mẫu Bảng kê chứng từ nộp ngân sách nhà nước theo mẫu số 04/BK-CTNNS tại Phụ lục 1 kèm theo Quyết định này thay thế cho mẫu 04/BK-CTNNS quy định tại Quy trình quản lý thu ngân sách nhà nước ban hành kèm theo Quyết định 1027/QĐ-BTC ngày 19/5/2009 của Bộ trưởng Bộ Tài chính.

2. Ban hành bổ sung Bảng kê chứng từ hoàn thuế theo mẫu số 04A/BK-CTNNS tại Phụ lục 2 kèm theo Quyết định này.

| KHO BẠC NHÀ NƯỚC …….. | Mẫu số: 04/BK-CTNNS |

BẢNG KÊ CHỨNG TỪ NỘP NGÂN SÁCH

(In phục hồi lần …)

Liên số: ………. Lưu tại ………….

Từ ngày ………….. đến ngày …………..

Cơ quan thu: ………. (Mã - Tên)

Niên độ:

| STT | Chứng từ | Tờ khai Hải quan (1) | Mã số thuế | Tên người nộp | Kỳ thuế (2) | Mã địa bàn | Tài khoản nợ | CH-TM | Số tiền | |||||

| Sêri | Số | Ngày hạch toán | Ngày nộp thuế | Số | Ngày | Mã loại hình XNK | ||||||||

| A | Tài khoản thu NSNN ………….. | |||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Cộng tiểu mục …. | ||||||||||||||

| Cộng TK | ||||||||||||||

| B | Tài khoản tạm thu: | |||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Cộng tiểu mục …. | ||||||||||||||

| Cộng TK | ||||||||||||||

| C | Tài khoản tạm giữ: … | |||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Cộng tiểu mục …. | ||||||||||||||

| Cộng TK: | ||||||||||||||

| Tổng cộng: | ||||||||||||||

Tổng số tiền bằng chữ:

| Ngày … tháng … năm … (3)

|

|

|

|

| Kế toán trưởng

| Kế toán |

|

|

| Chữ ký (5) |

| Người in (7) | Thời gian in (8) |

Ghi chú:

- Bảng kê sử dụng cho các KBNN đã tham gia hệ thống thông tin thu nộp thuế;

- Chỉ tiêu (1) chỉ sử dụng đối với bảng kê gửi cơ quan Hải quan;

- Chỉ tiêu (2) chỉ sử dụng đối với bảng kê gửi cơ quan Thuế;

- Chỉ tiêu (3): Ngày, tháng, năm ký bảng kê điện tử hoặc bảng kê giấy trong trường hợp không truyền được bảng kê điện tử;

- Chỉ tiêu (4): Tên của Kế toán trưởng của KBNN;

- Chỉ tiêu (5): Chữ ký điện tử đích danh của Kế toán trưởng của KBNN trong trường hợp truyền bảng kê thu NSNN gắn chữ ký số. Chữ ký của Kế toán trưởng của KBNN trong trường hợp in bảng kê giấy và có đóng dấu của KBNN khi bị lỗi truyền nhận bảng kê điện tử có gắn chữ ký số;

- Chỉ tiêu (6): Tên Kế toán viên của KBNN trong trường hợp in bảng kê giấy khi bị lỗi truyền nhận bảng kê điện tử có gắn chữ ký số

- Chỉ tiêu (7): Tên người in bảng kê của cơ quan thu trong trường hợp cơ quan thu in phục hồi bảng kê;

- Chỉ tiêu (8): Ngày, tháng năm cơ quan thu in phục hồi bảng kê.

| KHO BẠC NHÀ NƯỚC …….. | Mẫu số: 04A/BK-CTNNS |

(In phục hồi lần …)

Liên số: ………. Lưu tại ………….

Từ ngày ………….. đến ngày …………..

Cơ quan thu: ………. (Mã - Tên)

| STT | Chứng từ | Thông tin quyết định | Mã số thuế | Tên người được hoàn | Niên độ | Loại thông tin (Hoàn trả/Lãi) | CH-TM | Số tiền | ||||

| Ký hiệu | Số | Ngày hoàn | Ngày hạch toán | Số | Ngày | |||||||

| A | Lệnh hoàn trả các khoản thu NSNN | |||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| B | Lệnh hoàn trả kiêm bù trừ thu NSNN | |||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Cộng phần hoàn trả: | ||||||||||||

| Cộng phần lãi: | ||||||||||||

| Tổng cộng: | ||||||||||||

Tổng số tiền bằng chữ: …………………………………………………………………………………………………………………………………………

| Ngày … tháng … năm … (1) |

|

|

|

| Kế toán trưởng

| Kế toán |

|

|

| Chữ ký (3) |

| Người in (5) | Ngày in (6) |

Ghi chú:

- Bảng kê sử dụng cho các KBNN đã tham gia hệ thống thông tin thu nộp thuế;

- Chỉ tiêu (1): Ngày, tháng, năm ký bảng kê điện tử hoặc bảng kê giấy trong trường hợp không truyền đường bảng kê điện tử;

- Chỉ tiêu (2): Tên của Kế toán trưởng của KBNN;

- Chỉ tiêu (3): Chữ ký điện tử đích danh của Kế toán trưởng của KBNN trong trường hợp truyền bảng kê thu NSNN gắn chữ ký số. Chữ ký của Kế toán trưởng của KBNN trong trường hợp in bảng kê giấy và có đóng dấu của KBNN khi bị lỗi truyền nhận bảng kê điện tử có gắn chữ ký số;

- Chỉ tiêu (4): Tên Kế toán viên của KBNN trong trường hợp in bảng kê giấy khi bị lỗi truyền nhận bảng kê điện tử có gắn chữ ký số;

- Chỉ tiêu (5): Tên Người in bảng kê của cơ quan thu trong những trường hợp cơ quan thu in phục hồi bảng kê điện tử;

- Chỉ tiêu (6): Ngày, tháng, năm cơ quan thu in phục hồi bảng kê điện tử.

Mô hình trao đổi bảng kê có gắn chữ ký số giữa Kho bạc nhà nước và các cơ quan Thuế, Hải quan, Tài chính

Mô hình truyền nhận thông tin Lệnh hoàn trả khoản thu NSNN và Lệnh hoàn trả kiêm bù trừ thu NSNN

- 1Quyết định 1027/QĐ-BTC năm 2009 ban hành Quy trình quản lý thu ngân sách nhà nước theo Dự án hiện đại hóa thu, nộp ngân sách nhà nước do Bộ trưởng Bộ Tài chính ban hành

- 2Quyết định 1223/QĐ-BTC năm 2018 về Quy chế truyền nhận thông tin thu nộp, hoàn trả Ngân sách Nhà nước điện tử giữa cơ quan Thuế, Hải quan, Tài chính và Kho bạc Nhà nước do Bộ trưởng Bộ Tài chính ban hành

- 1Luật quản lý thuế 2006

- 2Luật Ngân sách Nhà nước 2002

- 3Nghị định 118/2008/NĐ-CP quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính

- 4Thông tư 128/2008/TT-BTC hướng dẫn thu và quản lý các khoản thu ngân sách nhà nước qua Kho bạc nhà nước do Bộ Tài chính ban hành

- 5Thông tư 180/2010/TT-BTC hướng dẫn giao dịch điện tử trong lĩnh vực thuế do Bộ Tài chính ban hành

- 6Thông tư 209/2010/TT-BTC quy định giao dịch điện tử trong hoạt động nghiệp vụ kho bạc nhà nước do Bộ Tài chính ban hành

- 7Thông tư 85/2011/TT-BTC hướng dẫn quy trình tổ chức phối hợp thu ngân sách nhà nước giữa Kho bạc Nhà nước - Tổng cục Thuế - Tổng cục Hải quan và Ngân hàng thương mại do Bộ Tài chính ban hành

- 8Công văn 5203/TCHQ-TXNK năm 2013 về triển khai Chỉ thị 02/CT-BTC do Tổng cục Hải quan ban hành

Quyết định 654/QĐ-BTC năm 2013 bổ sung Quy trình quản lý thu ngân sách Nhà nước thuộc Dự án hiện đại hóa thu, nộp ngân sách nhà nước kèm theo Quyết định 1027/QĐ-BTC do Bộ trưởng Bộ Tài chính ban hành

- Số hiệu: 654/QĐ-BTC

- Loại văn bản: Quyết định

- Ngày ban hành: 02/04/2013

- Nơi ban hành: Bộ Tài chính

- Người ký: Đỗ Hoàng Anh Tuấn

- Ngày công báo: Đang cập nhật

- Số công báo: Dữ liệu đang cập nhật

- Ngày hiệu lực: 02/04/2013

- Tình trạng hiệu lực: Kiểm tra