Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 1925/QĐ-TCHQ | Hà Nội, ngày 29 tháng 06 năm 2018 |

VỀ VIỆC BAN HÀNH SỔ TAY NGHIỆP VỤ QUẢN LÝ THUẾ (TẠI CẤP CHI CỤC HẢI QUAN)

CỤC TRƯỞNG TỔNG CỤC HẢI QUAN

Căn cứ Luật Hải quan số 54/2014/QH13 ngày 23 tháng 6 năm 2014 của Quốc hội;

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 ngày 06 tháng 4 năm 2016 của Quốc hội;

Căn cứ Luật Quản lý thuế số 78/2006/QH11 ngày 29 tháng 11 năm 2006 của Quốc hội;

Căn cứ Luật sửa đổi, bổ sung một số điều của Luật quản lý thuế số 21/2012/QH13 ngày 20 tháng 11 năm 2012 của Quốc hội;

Căn cứ Quyết định số 65/2015/QĐ-TTg ngày 17 tháng 02 năm 2015 của Thủ tướng Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Tổng cục Hải quan trực thuộc Bộ Tài chính;

Căn cứ Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế;

Căn cứ Nghị định 134/2016/NĐ-CP ngày 01 tháng 9 năm 2016 của Chính phủ quy định chi tiết một số điều về biện pháp thi hành Luật thuế xuất khẩu, thuế nhập khẩu;

Căn cứ Thông tư số 38/2015/TT-BTC ngày 25 tháng 3 năm 2015 của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu;

Căn cứ Thông tư số 39/2018/TT-BTC ngày 20 tháng 4 năm 2018 của Bộ Tài chính sửa đổi, bổ sung một số điều tại Thông tư số 38/2015/TT-BTC ngày 25 tháng 3 năm 2015;

Căn cứ Quyết định số 166/QĐ-TCHQ ngày 25 tháng 01 năm 2018 của Tổng cục trưởng TCHQ về việc ban hành Kế hoạch đổi mới một số hoạt động quản lý nguồn nhân lực theo năng lực vị trí việc làm;

Căn cứ Quyết định số 1919/QĐ-TCHQ ngày 28 tháng 6 năm 2018 của Tổng cục trưởng Tổng cục Hải quan về việc ban hành Quy trình miễn thuế, giảm thuế, hoàn thuế, không thu thuế, xử lý tiền thuế nộp thừa đối với hàng hóa xuất khẩu, nhập khẩu;

Theo đề nghị của Cục trưởng Cục Thuế xuất nhập khẩu,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Sổ tay nghiệp vụ Quản lý thuế (tại cấp Chi cục Hải quan), phần: Kỹ năng thực hiện nghiệp vụ chính sách thuế đối với hàng hóa xuất khẩu, nhập khẩu.

Điều 2. Quyết định này có hiệu lực thi hành sau 15 ngày kể từ ngày ký.

Điều 3. Thủ trưởng các đơn vị thuộc và trực thuộc Tổng cục Hải quan chịu trách nhiệm thi hành quyết định này.

|

| KT. TỔNG CỤC TRƯỞNG |

(TẠI CẤP CHI CỤC HẢI QUAN)

(Ban hành kèm theo Quyết định số 1925/QĐ-TCHQ ngày 29/6/2018 của Tổng cục trưởng Tổng cục Hải quan)

KỸ NĂNG THỰC HIỆN NGHIỆP VỤ CHÍNH SÁCH THUẾ ĐỐI VỚI HÀNG HÓA XUẤT KHẨU, NHẬP KHẨU

MIỄN THUẾ ĐỐI VỚI HÀNG HÓA NHẬP KHẨU

1. Kiến thức văn bản cần nắm vững

- Luật Thuế xuất khẩu, nhập khẩu số 107/2016/QH13 ngày 06/4/2016;

- Luật Hải quan số 54/2014/QH13 ngày 23/6/2014;

- Luật Đầu tư số 67/2014/QH13 26/11/2014;

- Nghị định số 134/2016/NĐ-CP ngày 01/9/2016 của Chính phủ;

- Nghị định số 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ;

- Nghị định số 59/2018/NĐ-CP ngày 20/4/2018 của Chính phủ;

- Nghị định số 118/2015/NĐ-CP ngày 12/11/2015 của Chính phủ;

- Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính;

- Thông tư số 39/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính;

- Quyết định số 1919/QĐ-TCHQ ngày 28/6/2018 của Tổng cục Hải quan.

2. Hệ thống có liên quan đến quá trình xử lý công việc

- Hệ thống VNACCS/VCIS;

- Hệ thống dữ liệu điện tử có liên quan;

- Hệ thống quản lý văn bản và điều hành tập trung

II. TRÌNH TỰ CÁC BƯỚC THỰC HIỆN

Các biểu mẫu sử dụng thực hiện theo các biểu mẫu ban hành kèm theo Nghị định 134/2016/NĐ-CP; Thông tư 39/2018/TT-BTC; Quy trình miễn thuế, giảm thuế, hoàn thuế, không thu thuế xử lý tiền thuế nộp thừa đối với hàng hóa xuất khẩu, nhập khẩu ban hành kèm theo Quyết định số 1919/QĐ-TCHQ.

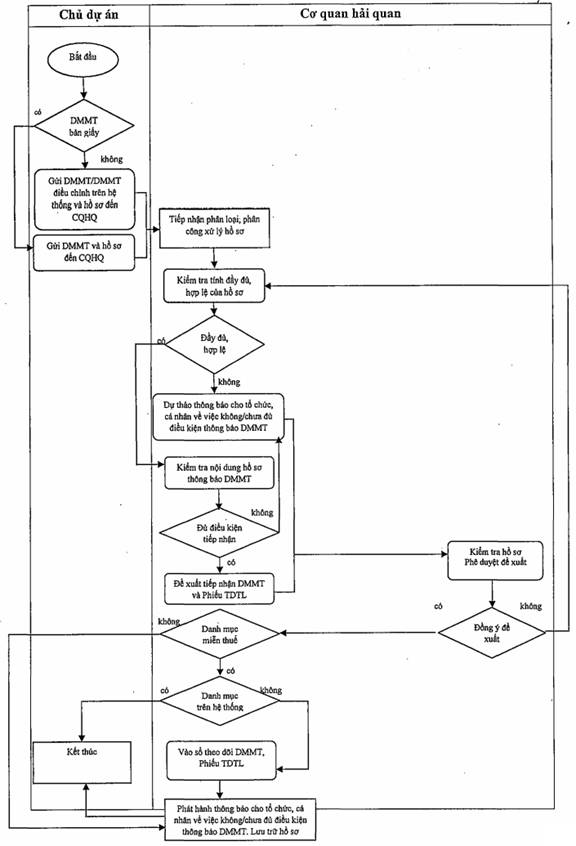

1. Thông báo Danh mục hàng hóa miễn thuế nhập khẩu

1.1. Sơ đồ tổng quan:

1.2. Trình tự thực hiện:

1.2.1. Bước 1. Tiếp nhận hồ sơ thông báo Danh mục miễn thuế

Bộ phận văn thư thực hiện tiếp nhận hồ sơ, đăng ký văn bản đến và vào sổ theo dõi. Công chức xử lý tiếp nhận hồ sơ sau khi được lãnh đạo đơn vị, lãnh đạo bộ phận phân công.

Lưu ý:

- Bộ phận văn thư: Ghi rõ ngày giờ tiếp nhận, ký đóng dấu tiếp nhận và chuyển qua bước tiếp theo;

- Trường hợp thông báo Danh mục miễn thuế điện tử, hệ thống tự động tiếp nhận, cấp số Danh mục miễn thuế và gửi cho chủ dự án;

- Trường hợp hệ thống xử lý dữ liệu điện tử gặp sự cố hoặc trường hợp nhập khẩu hàng hóa miễn thuế theo tổ hợp, dây chuyền phải nhập khẩu làm nhiều chuyến để lắp ráp thành tổ hợp, dây chuyền không trừ lùi được tại thời điểm nhập khẩu, chủ dự án lập thông báo Danh mục miễn thuế bản giấy.

1.2.2. Bước 2. Kiểm tra hồ sơ thông báo Danh mục miễn thuế

a) Mục đích:

Công chức hải quan kiểm tra chi tiết bộ hồ sơ thông báo Danh mục miễn thuế và đối chiếu với các quy định có liên quan để xác định tính đầy đủ, hợp lệ của hồ sơ thông báo Danh mục miễn thuế và xác định hồ sơ có đủ điều kiện thông báo Danh mục miễn thuế hay không.

b) Các tài liệu sử dụng để kiểm tra:

- Hồ sơ thông báo Danh mục miễn thuế do chủ dự án nộp;

- Văn bản pháp luật về đầu tư: Luật Đầu tư số 67/2014/QH13, Nghị định số 118/2015/NĐ-CP ngày 12/11/2015 của Chính phủ, Thông tư số 83/2016/TT-BTC ngày 17/6/2016 của Bộ Tài chính, Thông tư 01/2018/TT-BKH ngày 30/3/2018 của Bộ Kế hoạch và đầu tư;

- Văn bản pháp luật về thuế nhập khẩu: Luật Thuế xuất nhập khẩu số 107/2016/QH13, Nghị định số 134/2016/NĐ-CP ngày 01/9/2016 của Chính phủ, Thông tư số 38/2015/TT-BTC, Thông tư số 39/2018/TT-BTC;

- Văn bản pháp luật khác có liên quan;

- Dữ liệu trên hệ thống VNACCS/VCIS;

- Dữ liệu trên hệ thống quản lý văn bản và điều hành tập trung.

c) Thao tác thực hiện:

- Kiểm tra các loại giấy tờ, tài liệu trong bộ hồ sơ thông báo Danh mục miễn thuế:

+ Kiểm tra tính đầy đủ của hồ sơ: Các loại giấy tờ, tài liệu theo quy định tại khoản 3 Điều 30 Nghị định số 134/2016/NĐ-CP;

+ Kiểm tra tính hợp lệ: Bản chính, bản chụp, số lượng, sự thống nhất của các loại giấy tờ, tài liệu...;

+ Kiểm tra chi tiết nội dung hồ sơ: Thông tin doanh nghiệp, thông tin dự án, thông tin hàng hóa nhập khẩu miễn thuế trên Danh mục miễn thuế, nội dung các tài liệu của hồ sơ thông báo Danh mục miễn thuế.

Kiểm tra thông tin hàng hóa trên Danh mục miễn thuế điện tử thông qua nghiệp vụ ITE:

- Đối chiếu các quy định có liên quan: Pháp luật về đầu tư, pháp luật về thuế, văn bản pháp luật khác có liên quan,...và các dữ liệu trên hệ thống xử lý dữ liệu của cơ quan hải quan, các dữ liệu khác thu thập được.

- Trường hợp kết quả kiểm tra xác định đủ điều kiện thông báo Danh mục miễn thuế, công chức xử lý thực hiện theo hướng dẫn tại tiết c.1 điểm 1.2.3 mục này.

- Trường hợp kết quả kiểm tra xác định không/chưa đủ điều kiện thông báo Danh mục miễn thuế, công chức xử lý thực hiện theo hướng dẫn tại tiết c.2 điểm 1.2.3 mục này.

Lưu ý khi kiểm tra:

- Hàng hóa tại Danh mục miễn thuế phải đảm bảo phù hợp với chính sách ưu đãi đầu tư, chính sách ưu đãi thuế;

- Hàng hóa nhập khẩu miễn thuế phải đảm bảo phù hợp với ngành nghề, lĩnh vực đầu tư, mục tiêu, quy mô, công suất của dự án, cơ sở sản xuất, hoạt động sử dụng hàng hóa miễn thuế;

- Hàng hóa nhập khẩu miễn thuế phải đảm bảo phù hợp với luận chứng kinh tế kỹ thuật, các tài liệu kỹ thuật của dự án...;

1.2.3. Bước 3. Xử lý hồ sơ thông báo Danh mục miễn thuế

a) Mục đích:

Công chức hải quan tập hợp các thông tin đã kiểm tra, các thông tin đã ghi nhận trong quá trình thu thập dữ liệu để đưa vào tờ trình báo cáo lãnh đạo bộ phận trình lãnh đạo đơn vị phê duyệt:

- Chấp nhận thông báo Danh mục miễn thuế;

- Bổ sung, giải trình hồ sơ thông báo Danh mục miễn thuế;

- Không thuộc trường hợp thông báo Danh mục miễn thuế.

b) Lưu ý trong quá trình xử lý:

- Việc lập tờ trình, yêu cầu bổ sung hồ sơ, giải trình hồ sơ, trả lời không thuộc đối tượng miễn thuế được thực hiện sau khi kiểm tra tổng thể hồ sơ, đối chiếu quy định có liên quan và dữ liệu của cơ quan hải quan, dữ liệu khác (nếu có).

- Thời hạn giải quyết: tối đa 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ (theo quy định tại điểm a khoản 6 Điều 30 Nghị định số 134/2016/NĐ-CP).

c) Thao tác thực hiện:

c.1) Trường hợp đủ điều kiện thông báo Danh mục miễn thuế

- Đối với Danh mục miễn thuế điện tử:

+ Lập tờ trình (mẫu 02/TT/TXNK);

+ Cấp mã số quản lý chung;

+ Nhập thông tin kết quả xử lý vào hệ thống thông qua nghiệp vụ CTL (mã A) và phản hồi thông tin cho chủ dự án thông qua hệ thống.

- Đối với Danh mục miễn thuế bản giấy:

+ Lập tờ trình (mẫu 02/TT/TXNK);

+ Báo cáo lãnh đạo bộ phận trình lãnh đạo đơn vị phê duyệt;

+ Chuyển 01 bản chính Danh mục miễn thuế, 01 bản chính Phiếu theo dõi trừ lùi đã ký, đóng dấu phát hành cho bộ phận văn thư để gửi trả chủ dự án;

+ Lưu 01 bản chính Danh mục miễn thuế và hồ sơ thông báo Danh mục miễn thuế.

c.2) Trường hợp không đủ điều kiện thông báo Danh mục miễn thuế

- Đối với Danh mục miễn thuế điện tử:

+ Lập tờ trình (mẫu 02/TT/TXNK);

+ Nhập thông tin kết quả xử lý vào hệ thống thông qua nghiệp vụ CTL và phản hồi thông tin cho chủ dự án thông qua hệ thống:

++ CTL (mã N): Không chấp nhận thông báo Danh mục miễn thuế;

++ CTL (mã I): Bổ sung hồ sơ còn thiếu, giải trình nội dung hồ sơ.

- Đối với Danh mục miễn thuế bản giấy:

+ Lập tờ trình (mẫu 02/TT/TXNK), Thông báo yêu cầu bổ sung, giải trình hồ sơ (mẫu 11/TBBSHS/TXNK), Thông báo không thuộc đối tượng miễn thuế (mẫu số 12/TBKTT/TXNK);

+ Báo cáo lãnh đạo bộ phận trình lãnh đạo đơn vị phê duyệt;

+ Chuyển thông báo cho bộ phận văn thư để gửi cho chủ dự án;

Phản hồi kết quả xử lý hồ sơ thông báo Danh mục miễn thuế điện tử thông qua nghiệp vụ CTL:

Lưu ý:

- Trường hợp yêu cầu chủ dự án bổ sung, giải trình hồ sơ thì phải ghi rõ tài liệu cần bổ sung, giải trình;

- Trường hợp chủ dự án giải trình trực tiếp, công chức lập biên bản làm việc (mẫu số 18/BBLV/TXNK);

- Sau khi chủ dự án bổ sung, giải trình hồ sơ, công chức thực hiện tiếp các công việc kiểm tra hồ sơ như nêu tại Bước 2.

1.3. Xử lý các tình huống phát sinh

1.3.1. Điều chỉnh Danh mục miễn thuế

Trình tự thực hiện sửa đổi, điều chỉnh Danh mục miễn thuế thực hiện như trình tự thông báo Danh mục miễn thuế thông thường.

Lưu ý đối với trường hợp Danh mục miễn thuế bản giấy, công chức thực hiện như sau:

- Kiểm tra hồ sơ phải bao gồm:

+ 01 bản chính Danh mục miễn thuế đã thông báo ban đầu kèm 01 bản chính Phiếu theo dõi trừ lùi;

+ 02 bản chính Danh mục miễn thuế điều chỉnh kèm 01 bản chính Phiếu theo dõi trừ lùi (Danh mục miễn thuế điều chỉnh và Phiếu theo dõi trừ lùi được xây dựng trên cơ sở số lượng hàng hóa còn lại trên Danh mục miễn thuế, Phiếu theo dõi trừ lùi đã thông báo ban đầu và các nội dung cần sửa đổi, điều chỉnh);

+ Tài liệu liên quan.

- Báo cáo lãnh đạo bộ phận trình lãnh đạo đơn vị phê duyệt (lưu ý ghi chú vào bản chính Danh mục miễn thuế, Phiếu theo dõi trừ lùi đã thông báo ban đầu về việc dừng nhập khẩu miễn thuế);

- Chuyển 01 bản chính Danh mục miễn thuế kèm 01 bản chính Phiếu theo dõi trừ lùi điều chỉnh; 01 bản chính Danh mục miễn thuế đã thông báo ban đầu, 01 bản chụp Phiếu theo dõi trừ lùi đã thông báo ban đầu cho bộ phận văn thư để gửi trả chủ dự án;

- Lưu 01 bản chính Danh mục miễn thuế điều chỉnh; 01 bản chụp Danh mục miễn thuế, bản chính Phiếu theo dõi trừ lùi đã thông báo ban đầu.

1.3.2. Thu hồi Danh mục miễn thuế

- Lập Tờ trình về việc ngừng sử dụng Danh mục miễn thuế điện tử hoặc thu hồi Danh mục miễn thuế đối với trường hợp sử dụng Danh mục miễn thuế bản giấy (mẫu số 02/TT/TXNK);

- Báo cáo lãnh đạo bộ phận trình lãnh đạo đơn vị phê duyệt.

- Đối với Danh mục miễn thuế điện tử: Dừng sử dụng Danh mục miễn thuế thông qua nghiệp vụ CTL (mã P).

- Đối với Danh mục miễn thuế bản giấy: Gửi Thông báo cho chủ dự án về việc thu hồi Danh mục miễn thuế, Phiếu theo dõi trừ lùi.

2. Thủ tục miễn thuế trong thông quan

2.1. Sơ đồ tổng quan:

2.1.1. Tờ khai điện tử

2.1.2. Tờ khai giấy

2.2. Trình tự thực hiện:

2.2.1. Bước 1. Kiểm tra hồ sơ miễn thuế

a) Mục đích:

Công chức hải quan kiểm tra chi tiết bộ hồ sơ miễn thuế và đối chiếu với các quy định có liên quan để xác định tính đầy đủ, hợp lệ của hồ sơ miễn thuế và xác định hàng hóa có đủ điều kiện miễn thuế hay không.

b) Các tài liệu sử dụng để kiểm tra:

- Hồ sơ miễn thuế do người khai hải quan nộp;

- Văn bản pháp luật về đầu tư: Luật Đầu tư số 67/2014/QH13, Nghị định số 118/2015/NĐ-CP ngày 12/11/2015 của Chính phủ, Thông tư số 83/2016/TT-BTC ngày 17/6/2016 của Bộ Tài chính, Thông tư 01/2018/TT-BKH ngày 30/3/2018 của Bộ Kế hoạch và đầu tư;

- Văn bản pháp luật về thuế nhập khẩu: Luật Thuế xuất nhập khẩu số 107/2016/QH13, Nghị định số 134/2016/NĐ-CP ngày 01/9/2016 của Chính phủ, Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính, Thông tư số 39/2018/TT-BTC ngày 05/6/2018 của Bộ Tài chính;

- Thông tư số 14/2017/TT-BKHCN ngày 01/12/2017 của Bộ Khoa học và Công nghệ;

- Văn bản pháp luật khác có liên quan;

- Dữ liệu trên hệ thống VNACCS/VCIS;

- Dữ liệu trên hệ thống quản lý văn bản và điều hành tập trung,

c) Thao tác thực hiện:

- Kiểm tra các loại giấy tờ, tài liệu trong bộ hồ sơ thông báo Danh mục miễn thuế:

+ Kiểm tra tính đầy đủ của hồ sơ: Các loại giấy tờ, tài liệu theo quy định tại Điều 31 Nghị định số 134/2016/NĐ-CP; khoản 3 Điều 16 Thông tư số 38/2015/TT-BTC được sửa đổi, bổ sung tại khoản 5 Điều 1 Thông tư số 39/2018/TT-BTC.

+ Kiểm tra tính hợp lệ: Bản chính, bản chụp, số lượng, sự thống nhất của các loại giấy tờ,...;

+ Kiểm tra nội dung hồ sơ: Thông tin doanh nghiệp, thông tin dự án, thông tin hàng hóa nhập khẩu miễn thuế trên Danh mục miễn thuế, thông tin hàng hóa trên tờ khai, hóa đơn thương mại, vận tải đơn, C/O (nếu có);

+ Kiểm tra thông tin kết quả kiểm tra thực tế hàng hóa (nếu có);

Kiểm tra thông tin hàng hóa trên Danh mục miễn thuế điện tử thông qua nghiệp vụ ITE:

- Đối chiếu các thông tin có liên quan để xác định tên hàng, mã số hàng hóa: Hệ thống thông tin quản lý cơ sở dữ liệu về phân loại hàng hóa và áp dụng mã, Danh mục HS, Danh mục AHTN, Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam;

- Đối chiếu Danh mục hàng hóa thuộc diện quản lý chuyên ngành; Danh mục hàng hóa trong nước đã sản xuất được; Tiêu chí xác định phương tiện vận tải chuyên dùng trong dây chuyền công nghệ sử dụng trực tiếp cho hoạt động dầu khí, phương tiện vận tải chuyên dùng cần thiết cho hoạt động dầu khí, phương tiện vận tải trong dây chuyền công nghệ phục vụ trực tiếp cho hoạt động đóng tàu, tài liệu, sách báo, tạp chí,..., máy móc, thiết bị, phụ tùng, vật tư chuyên dùng sử dụng trực tiếp cho nghiên cứu khoa học, phát triển công nghệ, ươm tạo công nghệ, ươm tạo doanh nghiệp khoa học và công nghệ, đổi mới công nghệ trong nước đã sản xuất được; Tiêu chí xác định hàng hóa chuyên dùng phục vụ cho giáo dục; Danh mục hoặc tiêu chí để xác định giống cây trồng, giống vật nuôi, phân bón, thuốc bảo vệ thực vật cần thiết nhập khẩu; Tiêu chí để xác định nguyên liệu, vật tư, linh kiện nhập khẩu phục vụ trực tiếp cho hoạt động sản xuất sản phẩm công nghệ thông tin, nội dung số, phần mềm; Tiêu chí xác định máy móc, thiết bị, phương tiện, dụng cụ, vật tư chuyên dùng nhập khẩu để bảo vệ môi trường và sản phẩm xuất khẩu được sản xuất từ hoạt động tái chế, xử lý chất thải; Danh mục máy móc, thiết bị, nguyên liệu, vật tư, linh kiện, bộ phận, phụ tùng nhập khẩu phục vụ hoạt động in, đúc tiền của Ngân hàng Nhà nước Việt Nam và chỉ định tổ chức nhập khẩu; Thông báo của Bộ Ngoại giao các nội dung có liên quan đến ưu đãi thuế trong các điều ước quốc tế, thỏa thuận giữa Chính phủ Việt Nam với tổ chức phi chính phủ nước ngoài.

- Đối chiếu các quy định có liên quan: Pháp luật về đầu tư, pháp luật về thuế, văn bản pháp luật khác có liên quan,...và các dữ liệu trên hệ thống xử lý dữ liệu của cơ quan hải quan, các dữ liệu khác thu thập được.

- Trường hợp kết quả kiểm tra xác định đủ điều kiện miễn thuế, công chức xử lý thực hiện theo hướng dẫn tại tiết c.1 điểm 2.2.2 mục này.

- Trường hợp kết quả kiểm tra xác định không/chưa đủ điều kiện miễn thuế, công chức xử lý thực hiện theo hướng dẫn tại tiết c.2 điểm 2.2.2 mục này.

2.2.2. Bước 2. Xử lý hồ sơ miễn thuế

a) Mục đích:

Công chức hải quan tập hợp các thông tin đã kiểm tra tại hồ sơ miễn thuế, các thông tin đã ghi nhận trong quá trình thu thập dữ liệu để đề xuất hướng xử lý tại ô “Cập nhật kết quả và ý kiến đề xuất của công chức xử lý” đối với tờ khai điện tử hoặc tờ trình báo cáo lãnh đạo bộ phận trình lãnh đạo đơn vị phê duyệt đối với tờ khai giấy:

- Chấp nhận miễn thuế;

- Bổ sung, giải trình hồ sơ miễn thuế;

- Không thuộc trường hợp miễn thuế.

b) Lưu ý trong quá trình xử lý:

b.1) Đối với tờ khai điện tử:

- Trường hợp thông báo Danh mục điện tử:

Hệ thống tự động trừ lùi số lượng hàng hóa đã được miễn thuế tương ứng với số lượng, hàng hóa trong Danh mục;

- Trường hợp thông báo Danh mục bản giấy:

+ Cập nhật số lượng, theo dõi trừ lùi hàng hóa đã nhập khẩu miễn thuế vào bản chính Phiếu theo dõi trừ lùi và ký xác nhận theo quy định;

+ Lưu 01 bản chụp Danh mục miễn thuế, Phiếu theo dõi trừ lùi;

+ Hết lượng hàng hóa nhập khẩu ghi trên Phiếu theo dõi trừ lùi, xác nhận lên bản chính Phiếu theo dõi trừ lùi, lưu 01 bản chụp, cấp cho người khai hải quan 01 bản chụp, gửi bản chính đến cơ quan hải quan nơi cấp Phiếu theo dõi trừ lùi. Trường hợp cơ quan hải quan nơi thông báo Danh mục miễn thuế là cơ quan hải quan nơi làm thủ tục cuối cùng, sau khi xác nhận hết lượng hàng hóa nhập khẩu trên Phiếu theo dõi trừ lùi thì lưu bản chính để thực hiện kiểm tra, cấp người khai hải quan 01 bản chụp;

+ Trường hợp nhập khẩu miễn thuế theo tổ hợp, dây chuyền không thể thực hiện trừ lùi theo số lượng tại thời điểm nhập khẩu thì thực hiện trừ lùi sau khi kết thúc việc nhập khẩu hàng hóa của tổ hợp, dây chuyền. Công chức mở sổ theo dõi riêng đối với hàng hóa theo các tờ khai nhập khẩu.

b.2) Đối với tờ khai giấy:

- Trường hợp thông báo Danh mục điện tử:

+ Hướng dẫn doanh nghiệp thực hiện điều chỉnh Danh mục miễn thuế tương ứng số lượng hàng hóa thực tế nhập khẩu, mở sổ theo dõi đối với trường hợp này;

+ Trình lãnh đạo bộ phận, lãnh đạo đơn vị ký văn bản thông báo cho cơ quan hải quan nơi tiếp nhận thông báo Danh mục miễn thuế về việc đã giải quyết miễn thuế theo tờ khai giấy để làm cơ sở chấp nhận điều chỉnh Danh mục miễn thuế ngay trong ngày giải quyết miễn thuế.

- Trường hợp thông báo Danh mục bản giấy: Thực hiện như trường hợp thông báo Danh mục bản giấy nêu tại tiết b.1 điểm 2.2.2 mục này.

c) Thao tác thực hiện:

c.1) Trường hợp đủ điều kiện miễn thuế

- Đối với tờ khai hải quan điện tử:

+ Đề xuất xử lý miễn thuế tại ô “Cập nhật kết quả và ý kiến đề xuất của công chức xử lý”;

+ Sau khi lãnh đạo đơn vị phê duyệt tại ô “Ý kiến của lãnh đạo” thì chấp nhận thông tin tờ khai.

- Đối với tờ khai hải quan giấy:

+ Lập tờ trình (mẫu 02/TT/TXNK);

+ Báo cáo lãnh đạo bộ phận trình lãnh đạo đơn vị phê duyệt;

+ Lưu tờ trình vào hồ sơ miễn thuế;

+ Ký tên, đóng dấu công chức và chuyển sang thực hiện các công việc tiếp theo của quy trình thủ tục hải quan.

c.2) Trường hợp không/chưa đủ điều kiện miễn thuế

- Đối với tờ khai hải quan điện tử:

+ Đề xuất không thuộc đối tượng miễn thuế, bổ sung hồ sơ, giải trình hồ sơ tại ô “Cập nhật kết quả và ý kiến đề xuất của công chức xử lý”;

+ Sau khi lãnh đạo đơn vị phê duyệt tại ô “Ý kiến của lãnh đạo”, công chức thông báo cho người khai hải quan thông qua nghiệp vụ IDA01/EDA01 (mã A);

+ Thực hiện các thủ tục để thu thuế và xử lý theo quy định nếu không thuộc đối tượng miễn thuế.

- Đối với tờ khai hải quan giấy:

+ Lập tờ trình (mẫu 02/TT/TXNK), dự thảo văn bản thông báo yêu cầu bổ sung hồ sơ, giải trình hồ sơ (mẫu 11/TBBSHS/TXNK) hoặc dự thảo văn bản thông báo không thuộc đối tượng miễn thuế (mẫu 12/TBKTT/TXNK);

+ Báo cáo lãnh đạo bộ phận trình lãnh đạo đơn vị phê duyệt;

+ Lưu tờ trình vào hồ sơ hải quan;

+ Chuyển bộ phận văn thư phát hành văn bản thông báo yêu cầu bổ sung hồ sơ, giải trình hồ sơ hoặc văn bản thông báo không thuộc đối tượng miễn thuế.

+ Thực hiện các thủ tục để thu thuế và xử lý theo quy định nếu không thuộc đối tượng miễn thuế.

GIẢM THUẾ ĐỐI VỚI HÀNG HÓA XUẤT KHẨU, NHẬP KHẨU

I. Sơ đồ tổng quan và biểu mẫu áp dụng

Sơ đồ quy trình xem phần cuối của sổ tay. Các biểu mẫu sử dụng ban hành kèm theo Nghị định 134/2016/NĐ-CP; Thông tư 39/2018/TT-BTC; Quy trình miễn thuế, giảm thuế, hoàn thuế, không thu thuế ban hành kèm theo quyết định số 1919/2018/QĐ-TCHQ.

II. Trình tự thực hiện đối với trường hợp nộp đủ hồ sơ giảm thuế tại thời điểm làm thủ tục hải quan (áp dụng đối với trường hợp quy định tại điểm b khoản 3 Điều 32 Nghị định 134/2016/NĐ-CP).

Bước 1. Tiếp nhận hồ sơ giảm thuế

- Nơi tiếp nhận hồ sơ là Chi cục Hải quan nơi phát sinh số tiền thuế người nộp thuế đề nghị giảm.

- Hồ sơ giảm thuế thực hiện theo quy định tại khoản 2 Điều 32 Nghị định 134/2016/NĐ-CP.

- Trường hợp người nộp thuế nộp hồ sơ giấy trực tiếp cho cơ quan hải quan hoặc gửi qua đường bưu chính bộ phận văn thư chịu trách nhiệm tiếp nhận hồ sơ giảm thuế tương tự trường hợp tiếp nhận công văn đến.

Bước 2. Kiểm tra thực tế hàng hóa bị thiệt hại

Công chức được giao nhiệm vụ kiểm tra thực tế hàng hóa thực hiện như sau:

- Kiểm tra hồ sơ đề nghị giảm thuế của người nộp thuế theo quy định tại khoản 2 Điều 32 Nghị định 134/2016/NĐ-CP, kiểm tra các chứng từ tài liệu có liên đến hồ sơ giảm thuế (nếu có);

- Kiểm tra các thông tin về tờ khai hải quan trên hệ thống xử lý dữ liệu điện tử của cơ quan hải quan.

- Kiểm tra thực tế hàng hóa bị thiệt hại, chụp ảnh hàng hóa bị thiệt hại (nếu cần thiết);

- Lập biên bản theo mẫu số 24/BBKT/TXNK Phụ lục VI ban hành kèm theo Thông tư số 39/2018/TT-BTC, trong đó nêu rõ tên hàng, mã số, xuất xứ, số lượng, chủng loại, quy cách (trừ trường hợp hàng hóa bị thiệt hại không thể kiểm tra được thực tế như xăng dầu, chất lỏng, chất cháy...). Trường hợp có nhiều mặt hàng bị thiệt hại thì lập bảng kê chi tiết đính kèm biên bản.

- Sau khi kiểm tra thực tế hàng hóa bị thiệt hại, công chức kiểm tra thực tế hàng hóa thực hiện bàn giao toàn bộ hồ sơ cho công chức được giao nhiệm vụ xử lý hồ sơ giảm thuế.

Bước 3. Kiểm tra hồ sơ giảm thuế

Công chức xử lý hồ sơ thực hiện kiểm tra như sau:

- Kiểm tra hồ sơ giảm thuế; và các chứng từ khác có liên quan để xác định mức độ thiệt hại;

- Kiểm tra số liệu thực tế hàng hóa bị thiệt hại ghi trên biên bản của công chức kiểm tra thực tế hàng hóa, các tài liệu khác kèm theo, ảnh chụp hàng hóa bị thiệt hại (nếu có);

- Đối chiếu các thông tin về số tiền thuế người nộp thuế đề nghị giảm với dữ liệu trên hệ thống VNACCS, Hệ thống thông tin nghiệp vụ hải quan VCIS, Hệ thống E-Customs và các chương trình quản lý có liên quan (nếu có);

- Đối chiếu với các quy định của pháp luật về thuế và quản lý thuế để xác định cơ sở pháp lý để ban hành quyết định giảm thuế.

Bước 4. Ban hành quyết định giảm thuế

- Đối chiếu các thông tin về số tiền đề nghị giảm thuế với dữ liệu trên hệ thống VNACCS, Hệ thống thông tin nghiệp vụ hải quan VCIS, Hệ thống E-Customs và các chương trình quản lý có liên quan. Trường hợp hồ sơ đầy đủ công chức xử lý hồ sơ lập Tờ trình, dự thảo quyết định giảm thuế báo cáo lãnh đạo Đội/bộ phận để trình lãnh đạo Chi cục phê duyệt;

- Trường hợp hồ sơ không đầy đủ công chức xử lý hồ sơ lập Tờ trình theo mẫu 02/TT-TXNK kèm Thông báo theo mẫu số 11/TBBSHS/TXNK Phụ lục III ban hành kèm theo Thông tư 39/2018/TT-BTC ghi rõ những chứng từ còn thiếu và yêu cầu người nộp thuế bổ sung, báo cáo lãnh đạo bộ phận trình lãnh đạo đơn vị phê duyệt. Chuyển thông báo cho bộ phận văn thư để gửi cho người nộp thuế;

- Trường hợp người nộp thuế giải trình, bổ sung hồ sơ bằng văn bản thì công chức xử lý hồ sơ phải lưu văn bản giải trình vào hồ sơ giảm thuế.

- Trường hợp người nộp thuế giải trình, bổ sung thông tin trực tiếp với cơ quan hải quan thì công chức xử lý hồ sơ phải tiến hành lập Biên bản làm việc theo mẫu số 18/BBLV/TXNK Phụ lục III ban hành kèm theo Thông tư số 39/2018/TT-BTC.

- Trường hợp đã giải trình nhưng cơ quan hải quan xác định hồ sơ không thuộc đối tượng giảm hoặc không đủ điều kiện giảm thuế thì công chức xử lý hồ sơ lập Tờ trình theo mẫu 02/TT-TXNK, dự thảo quyết định ấn định thuế mẫu số 07/QĐAĐT/TXNK (nếu có), dự thảo Thông báo số 12/TBKTT/TXNK quy định tại Phụ lục III Thông tư số 38/2018/TT-BTC, báo cáo lãnh đạo bộ phận trình lãnh đạo đơn vị phê duyệt. Sau khi lãnh đạo phê duyệt công chức xử lý hồ sơ chuyển Thông báo tới bộ phận văn thư để gửi cho người nộp thuế. Thời gian thực hiện các công việc nêu trên không quá 03 ngày làm việc kể từ ngày nhận đủ hồ sơ theo quy định tại điểm c khoản 3 Điều 32 Nghị định 134/2016/NĐ-CP.

- Trường hợp đã giải trình, cơ quan hải quan xác định hồ sơ đủ điều kiện giảm thuế thì công chức xử lý hồ sơ lập Tờ trình theo mẫu 02/TT-TXNK, dự thảo quyết định ấn định thuế mẫu số 07/QĐAĐT/TXNK (nếu có) quy định tại Phụ lục III Thông tư số 38/2018/TT-BTC, dự thảo Quyết định giảm thuế mẫu số 04/QĐ-TXNK quy định tại Quyết định số 1919/QĐ-TCHQ báo cáo lãnh đạo bộ phận trình lãnh đạo đơn vị phê duyệt. Sau khi lãnh đạo đơn vị ký quyết định giảm thuế, quyết định ấn định thuế (nếu có) công chức xử lý hồ sơ thực hiện cấp mã số quản lý hải quan theo thứ tự: Mã Chi cục Hải quan/Số thứ tự/Năm/Mã giảm thuế/Mã loại hình tờ khai. Mã số quản lý Hải quan được ghi vào quyết định giảm thuế. Giảm thuế đối với hàng hóa xuất khẩu, nhập khẩu đang trong quá trình giám sát của cơ quan hải quan, nếu bị hư hỏng, mất mát, mã giảm thuế ghi GT01. Giảm thuế đối với trường hợp người nộp thuế nộp hồ sơ sau thời điểm làm thủ tục hải quan mã số GT02.

Mã số ghi trên quyết định giảm thuế được ghi theo cấu trúc: Mã Chi cục Hải quan/Năm/Số thứ tự/Mã ấn định (Mã ấn định ghi như sau: Ấn định trong thông quan ghi mã AD01; Ấn định sau thông quan ghi mã AD02).

- Cập nhật số liệu ghi trên Quyết định giảm thuế vào hệ thống kế toán tập trung và các chương trình có liên quan (nếu có).

Trường hợp người nộp thuế nộp tờ khai hải quan giấy ngoài việc cập nhật thông tin giảm thuế vào hệ thống kế toán tập trung, công chức xử lý hồ sơ ghi rõ số tiền thuế đã được giảm theo quyết định số/ngày/tháng/năm, đóng dấu “Đã giảm thuế” trên tờ khai hải quan do người nộp thuế nộp, sao lại 01 bản lưu bộ hồ sơ giảm thuế, trả lại tờ khai hải quan gốc cho người nộp thuế.

Bước 5. Phát hành quyết định giảm thuế

- Chuyển quyết định giảm thuế cho bộ phận văn thư.

- Bộ phận văn thư đóng dấu, vào sổ công văn đi; chuyển quyết định cho các bộ phận có liên quan trong đơn vị;

- Trường hợp người nộp thuế nộp hồ sơ qua đường bưu chính, bộ phận văn thư gửi quyết định giảm thuế và các văn bản có liên quan (nếu có) cho người nộp thuế qua đường bưu chính.

- Trường hợp người nộp thuế nhận trực tiếp tại cơ quan hải quan, bộ phận văn thư trả quyết định cho người nộp thuế, lập số giao nhận, ghi rõ số quyết định, họ tên, số chứng minh thư/hộ chiếu của người trực tiếp nhận quyết định.

Bước 6. Xử lý số tiền thuế sau khi ban hành quyết định giảm thuế

Trường hợp 1. Hoàn tiền thuế được giảm từ tài khoản tiền gửi của cơ quan hải quan:

Trên cơ sở quyết định giảm thuế, cơ quan hải quan xác định số tiền thuế nộp thừa để ban hành quyết định hoàn tiền thuế nộp thừa theo quy định tại Điều 31 quy trình miễn thuế, giảm thuế, hoàn thuế, không thu thuế, xử lý số tiền thuế nộp thừa ban hành kèm theo quyết định 1919/2018/QĐ-TCHQ.

1. Người nộp thuế không còn nợ tiền thuế

(Bao gồm tiền thuế, tiền chậm nộp, tiền phạt và các khoản phải nộp khác, bao gồm cả tiền phí, lệ phí còn nợ, trừ trường hợp tiền phí, lệ phí phát sinh của các tờ khai trong tháng đến ngày 10 của tháng tiếp theo), trình tự thực hiện như sau:

a) Trường hợp người nộp thuế yêu cầu hoàn trả, cơ quan hải quan căn cứ quyết định hoàn tiền thuế, tiền phạt lập ủy nhiệm chi gửi Kho bạc Nhà nước để thực hiện hoàn trả cho người nộp thuế.

b) Trường hợp người nộp thuế yêu cầu bù trừ vào số tiền thuế phải nộp của các tờ khai tiếp theo, sau khi người nộp thuế phát sinh tiền thuế phải nộp và có văn bản đề nghị bù trừ tiền thuế, cơ quan hải quan căn cứ quyết định hoàn và văn bản đề nghị của người nộp thuế lập chứng từ điều chỉnh khoản thu ngân sách nhà nước hoặc ủy nhiệm chi gửi Kho bạc Nhà nước để thực hiện hoàn trả kiêm bù trừ với khoản phải nộp, trường hợp còn phải hoàn thực hiện theo quy định tại điểm a.1 khoản này.

2. Người nộp thuế còn nợ tiền thuế

(Bao gồm tiền thuế, tiền chậm nộp, tiền phạt và các khoản phải nộp khác, bao gồm cả tiền phí, lệ phí còn nợ, trừ trường hợp tiền phí, lệ phí phát sinh của các tờ khai trong tháng đến ngày 10 của tháng tiếp theo, trình tự thực hiện như sau:

a) Trường hợp người nộp thuế yêu cầu bù trừ, cơ quan hải quan lập ủy nhiệm chi gửi Kho bạc Nhà nước để nộp ngân sách nhà nước thay cho người nộp thuế.

b) Trường hợp người nộp thuế không yêu cầu bù trừ nhưng cơ quan hải quan phát hiện người nộp thuế còn nghĩa vụ phải nộp các khoản tiền thuế, tiền chậm nộp, tiền phạt, các khoản phải nộp khác, bao gồm cả tiền phí, lệ phí còn nợ, cơ quan hải quan thực hiện xử lý theo quy định tại điểm b.1 khoản này và thông báo cho người nộp thuế theo mẫu số 28/TBBT/TXBNK quy định tại Phụ lục III Thông tư số 39/2018/TT-BTC thay thế Phụ lục VI Thông tư 38/2015/TT-BTC.

Trường hợp sau khi bù trừ nếu còn tiền thừa thì thực hiện hoàn trả cho người nộp thuế.

Trường hợp 2. Hoàn tiền thuế được giảm từ ngân sách nhà nước, trình tự thực hiện như sau:

1. Người nộp thuế không còn nợ tiền thuế

(Bao gồm tiền thuế, tiền chậm nộp, tiền phạt và các khoản phải nộp khác, bao gồm cả tiền phí, lệ phí còn nợ, trừ trường hợp tiền phí, lệ phí phát sinh của các tờ khai trong tháng đến ngày 10 của tháng tiếp theo)

a) Trường hợp người nộp thuế yêu cầu hoàn trả, cơ quan hải quan căn cứ quyết định hoàn lập Lệnh hoàn trả theo mẫu C1-04/NS quy định tại Thông tư số 77/2017/TT-BTC ngày 28/7/2017 của Bộ trưởng Bộ Tài chính hướng dẫn chế độ kế toán ngân sách nhà nước và hoạt động nghiệp vụ kho bạc nhà nước, gửi Kho bạc Nhà nước để thực hiện hoàn trả cho người nộp thuế.

b) Trường hợp người nộp thuế yêu cầu bù trừ vào số tiền thuế phải nộp của các tờ khai tiếp theo, cơ quan hải quan căn cứ quyết định hoàn và văn bản đề nghị của người nộp thuế lập chứng từ điều chỉnh khoản thu ngân sách nhà nước hoặc lệnh hoàn trả kiêm bù trừ NSNN gửi Kho bạc Nhà nước để thực hiện hoàn trả kiêm bù trừ với khoản phải nộp, trường hợp còn phải hoàn thực hiện theo quy định tại điểm a.1 khoản 1 Điều này.

2. Người nộp thuế còn nợ tiền thuế

(Bao gồm tiền thuế, tiền chậm nộp, tiền phạt và các khoản phải nộp khác, bao gồm cả tiền phí, lệ phí còn nợ, trừ trường hợp tiền phí, lệ phí phát sinh của các tờ khai trong tháng đến ngày 10 của tháng tiếp theo)

a) Trường hợp người nộp thuế đề nghị bù trừ, cơ quan hải quan lập chứng từ điều chỉnh khoản thu ngân sách nhà nước theo mẫu C1-07a/NS hoặc Lệnh hoàn trả kiêm bù trừ theo mẫu C1-05/NS quy định tại Thông tư số 77/2017/TT-BTC gửi Kho bạc Nhà nước để nộp ngân sách nhà nước thay cho người nộp thuế;

b) Trường hợp người nộp thuế không đề nghị bù trừ nhưng cơ quan hải quan phát hiện người nộp thuế còn nghĩa vụ phải nộp các khoản tiền thuế, tiền chậm nộp, tiền phạt, các khoản phải nộp khác, bao gồm cả tiền phí, lệ phí còn nợ: cơ quan hải quan thực hiện xử lý theo quy định tại điểm b.1 khoản này và thông báo cho người nộp thuế theo mẫu số 34/TBBT/TXBNK quy định tại Phụ lục III Thông tư số 39/2018/TT-BTC thay thế Phụ lục VI Thông tư 38/2015/TT-BTC

c) Trường hợp sau khi bù trừ nếu còn tiền thừa thì thực hiện hoàn trả cho người nộp thuế.

d) Việc bù trừ các khoản được hoàn với khoản phải nộp trong cùng năm ngân sách nhà nước tại cùng đơn vị thu (Chi cục Hải quan), cùng mục lục ngân sách, cơ quan hải quan lập giấy điều chỉnh khoản thu ngân sách nhà nước, hạch toán kế toán theo quy định.

Các trường hợp được hoàn thuế ngoài năm ngân sách; cùng năm ngân sách nhưng khác đơn vị thu (Chi cục Hải quan), khác mục lục ngân sách thì cơ quan hải quan lập lệnh hoàn trả theo hướng dẫn tại điểm a và điểm b khoản này.

Bước 7. Lưu trữ hồ sơ

Hồ sơ giảm thuế được lưu trữ cùng hồ sơ lô hàng xuất khẩu, nhập khẩu phát sinh số tiền thuế được giảm.

II. Trình tự thực hiện giảm thuế đối với trường hợp nộp hồ sơ sau thời điểm làm thủ tục hải quan (áp dụng đối với trường hợp quy định tại điểm c khoản 3 Điều 32 Nghị định 134/2016/NĐ-CP).

Bước 1. Tiếp nhận hồ sơ giảm thuế

Thực hiện tương tự như đối với hồ sơ giảm thuế người nộp thuế nộp trong quá trình làm thủ tục hải quan.

Bước 2. Kiểm tra hồ sơ giảm thuế

Công chức xử lý hồ sơ giảm thuế thực hiện kiểm tra tương tự đối với trường hợp nộp hồ sơ giảm thuế tại thời điểm làm thủ tục hải quan, kiểm tra hồ sơ giảm thuế, các chứng từ có liên quan. Đối chiếu các thông tin về số tiền thuế người nộp thuế đề nghị giảm với dữ liệu trên hệ thống VNACCS, Hệ thống thông tin nghiệp vụ hải quan VCIS, Hệ thống E-Customs và các chương trình quản lý có liên quan.

Bước 3. Lập hồ sơ báo cáo Cục Hải quan tỉnh, thành phố

Dự thảo công văn báo cáo kèm toàn bộ hồ sơ báo cáo lãnh đạo Đội/bộ phận trình lãnh đạo Chi cục phê duyệt về việc đề nghị Cục Hải quan tỉnh, thành phố kiểm tra, thẩm định hồ sơ giảm thuế. Thời gian gửi hồ sơ trong ngày làm việc hoặc vào đầu giờ của ngày làm việc kế tiếp.

(Cục Hải quan tỉnh, thành phố thực hiện kiểm tra thông tin, thẩm định tính chính xác, đầy đủ của hồ sơ theo quy định tại điểm c khoản 3 Điều 32 Nghị định 134/2016/NĐ-CP. Trường hợp phải tiến hành kiểm tra tại trụ sở người nộp thuế thì lãnh đạo Cục chỉ đạo thực hiện kiểm tra sau thông quan theo quy định tại khoản 74 Điều 1 Thông tư 39/2018/TT-BTC sửa đổi, bổ sung Điều 143 Thông tư 38/2015/TT-BTC. Trên cơ sở kết quả kiểm tra, Cục Hải quan tỉnh, thành phố gửi công văn báo cáo kèm toàn bộ hồ sơ đề nghị. Tổng cục Hải quan (Cục Thuế XNK) trình Bộ Tài chính có văn bản đồng ý giảm thuế hoặc thông báo cho người nộp thuế biết lý do không thuộc đối tượng giảm thuế).

Sau khi nhận được văn bản chấp thuận giảm thuế từ Bộ Tài chính, công chức xử lý hồ sơ thực hiện bước 4.

Bước 4. Ban hành quyết định giảm thuế

1. Sau khi nhận được văn bản cho phép giảm thuế của Bộ Tài chính công chức xử lý hồ sơ giảm thuế tại Chi cục thực hiện:

a) Kiểm tra hồ sơ giảm thuế đối chiếu với số tiền Bộ Tài chính chấp thuận giảm thuế.

b) Đối chiếu các thông tin về số tiền đề nghị giảm thuế với dữ liệu trên hệ thống VNACCS, Hệ thống thông tin nghiệp vụ hải quan VCIS, Hệ thống E-Customs và các chương trình quản lý có liên quan và thực hiện như sau:

c) Lập Tờ trình, báo cáo lãnh đạo Đội/bộ phận để trình lãnh đạo Chi cục phê duyệt tương tự như đối với trường hợp hồ sơ giảm thuế người nộp thuế nộp tại thời điểm làm thủ tục hải quan. Sau khi ban hành quyết định giảm thuế; quyết định ấn định thuế (nếu có), công chức cập nhật số tiền thuế ấn định, số tiền thuế được giảm vào hệ thống kế toán tập trung và các chương trình quản lý có liên quan (nếu có).

d) Việc xử lý hoàn số tiền thuế được giảm (nếu có) cho người nộp thuế thực hiện tương tự như đối với hồ sơ hoàn thuế.

2. Trường hợp Bộ Tài chính không chấp nhận giảm thuế:

Chi cục Hải quan nơi mở tờ khai nhập khẩu lần đầu yêu cầu người nộp thuế phải kê khai bổ sung số tiền thuế phải nộp tương ứng với số lượng hàng hóa bị tổn thất không đủ điều kiện giảm thuế.

Trường hợp người nộp thuế không kê khai bổ sung, Chi cục Hải quan nơi đăng ký tờ khai hải quan hàng hóa nhập khẩu ban hành quyết định ấn định thuế Mẫu 07/QĐAĐT/TXNK ban hành kèm Thông tư số 39/2018/TT-BTC để xác định số tiền thuế phải nộp không đủ điều kiện giảm thuế (tương ứng với số hàng hóa bị thiệt hại).

Bước 5. Xử lý số tiền thuế sau khi ban hành quyết định giảm thuế

Thực hiện tương tự đối với trường hợp nộp đủ hồ sơ giảm thuế tại thời điểm làm thủ tục hải quan.

Bước 6. Lưu trữ hồ sơ

Thực hiện tương tự hồ sơ giảm thuế người nộp thuế nộp tại thời điểm làm thủ tục hải quan. Trường hợp số tiền thuế được giảm thuộc nhiều tờ khai khác nhau thì tiến hành lưu trữ riêng.

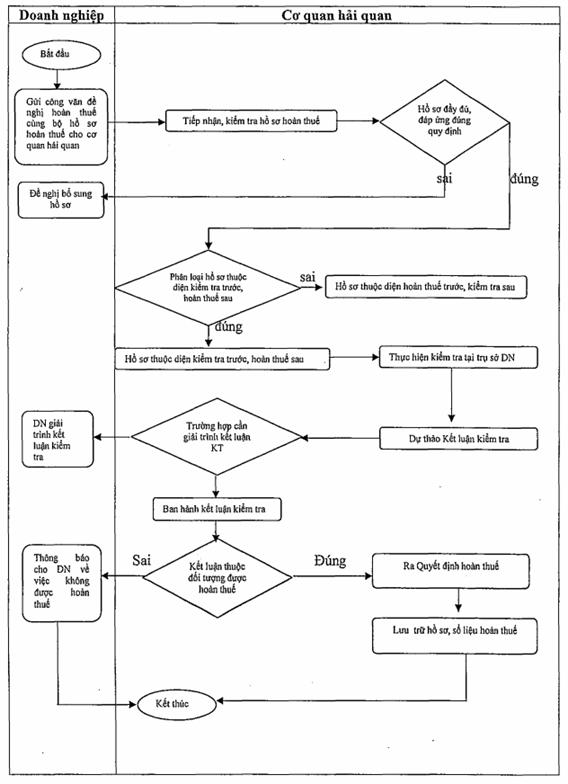

HOÀN THUẾ ĐỐI VỚI HÀNG HÓA XUẤT KHẨU, NHẬP KHẨU

I. Sơ đồ tổng quan và các biểu mẫu áp dụng

Sơ đồ quy trình xem phần cuối của sổ tay. Các biểu mẫu sử dụng thực hiện theo các biểu mẫu ban hành kèm theo Nghị định 134/2016/NĐ-CP; Thông tư 39/2018/TT-BTC; Quy trình miễn thuế, giảm thuế, hoàn thuế, không thu thuế ban hành kèm theo quyết định số 1919/2018/QĐ-TCHQ.

II. Trình tự thực hiện

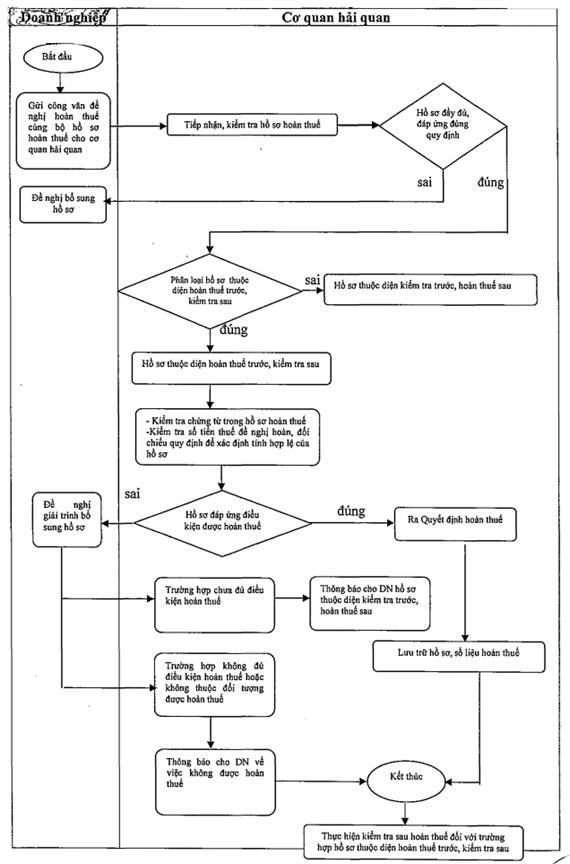

Bước 1. Tiếp nhận hồ sơ

(1) Kiểm tra sơ bộ bộ hồ sơ hoàn thuế để xác định tính đầy đủ của bộ hồ sơ theo quy định đối với từng loại hình hàng hóa xuất nhập khẩu.

(2) Xác định rõ trường hợp hoàn thuế được quy định tại Điều khoản cụ thể nào của Nghị định 134/2016/NĐ-CP đối chiếu với hồ sơ hiện có nhằm xác định tính đầy đủ của hồ sơ.

(3) Mọi trường hợp hồ sơ giấy gửi qua đường bưu chính hoặc gửi trực tiếp cho cơ quan đều được tiếp nhận tại bộ phận văn thư của cơ quan Hải quan như đối với trường hợp tiếp nhận công văn đến. Sau khi lãnh đạo đơn vị phê duyệt, bộ phận văn thư phải chuyển ngay cho bộ phận xử lý hoàn thuế.

Bước 2. Phân loại hồ sơ hoàn thuế

a. Yêu cầu

Kiểm tra các tiêu chí để phân loại hồ sơ theo quy định tại khoản 63 Điều 1 Thông tư 39/2018/TT-BTC sửa đổi bổ sung Điều 129 Thông tư 38/2015/TT-BTC. + Lập Phiếu phân loại hồ sơ hoàn thuế trước, kiểm tra sau;

Tại mục cơ sở để phân loại hồ sơ hoàn thuế, không thu thuế trong Mẫu số 01 ban hành kèm theo quyết định 1919/2018/QĐ-TCHQ cần làm rõ 02 nội dung: Đã tra cứu các hệ thống có liên quan về tình trạng của doanh nghiệp; Đã kiểm tra việc thực hiện thanh toán qua ngân hàng.

Công chức phân loại hồ sơ phải thực hiện phân loại hồ sơ ngay trong ngày làm việc.

b. Lưu ý

Trong quá trình tra cứu thông tin của doanh nghiệp về hoạt động xuất nhập khẩu, tra cứu vi phạm, tra cứu nợ thuế công chức sẽ kiểm tra, đối chiếu với quy định tại khoản 63 Điều 1 Thông tư 39/2018/TT-BTC sửa đổi bổ sung Điều 129 Thông tư 38/2015/TT-BTC. Công chức không thực hiện kiểm tra chi tiết để phân loại hồ sơ chính xác.

Các trường hợp kiểm tra trước, hoàn thuế sau bao gồm:

(1) Các trường hợp quy định tại điểm b khoản 1 Điều 60 Luật Quản lý thuế ngày 29 tháng 11 năm 2006 được sửa đổi, bổ sung tại khoản 18 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế ngày 20 tháng 11 năm 2012; khoản 2 Điều 41 Nghị định số 83/2013/NĐ-CP;

(2) Người nộp thuế trong thời gian 12 (mười hai) tháng tính đến ngày nộp hồ sơ đề nghị hoàn thuế được cơ quan hải quan xác định có hành vi vi phạm về hải quan đã bị xử lý quá 02 (hai) lần (bao gồm cả hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu) với mức phạt tiền vượt thẩm quyền của Chi cục trưởng Chi cục Hải quan theo quy định của pháp luật về xử lý vi phạm hành chính;

(3) Người nộp thuế trong thời gian 24 (hai mươi bốn) tháng tính đến ngày nộp hồ sơ đề nghị hoàn thuế được cơ quan hải quan xác định đã bị xử lý về hành vi trốn thuế, gian lận thuế, buôn lậu, vận chuyển trái phép hàng hóa qua biên giới;

(4) Người nộp thuế bị cưỡng chế thi hành quyết định hành chính thuế theo quy định tại khoản 1 Điều 26 Nghị định số 127/2013/NĐ-CP;

(5) Hàng hóa thuộc đối tượng chịu thuế tiêu thụ đặc biệt;

(6) Hàng hóa nhập khẩu nhưng phải tái xuất trả lại nước ngoài (hoặc tái xuất sang nước thứ ba hoặc tái xuất vào khu phi thuế quan), hàng hóa xuất khẩu nhưng phải tái nhập khẩu trở lại Việt Nam không cùng một cửa khẩu.

c. Thao tác

c1. Kiểm tra các điều kiện hồ sơ đề nghị hoàn thuế theo quy định tại khoản 3 Điều 129 Thông tư 38/2015/TT-BTC được sửa đổi bổ sung tại khoản 63 Điều 1 Thông tư số 39/2018/TT-BTC, cụ thể:

c1.1. Tra cứu thời gian 12 tháng (365 ngày) hoạt động xuất nhập khẩu của doanh nghiệp

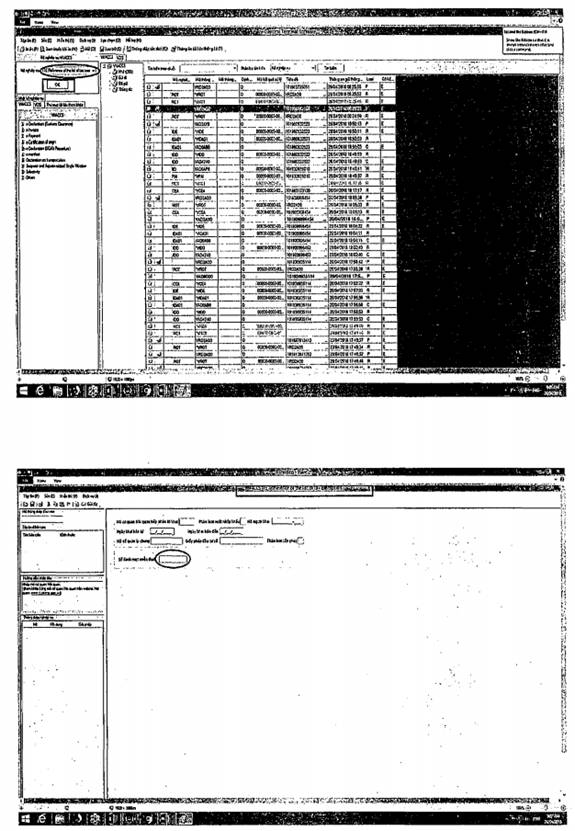

- Đăng nhập hệ thống RiskMan;

- Nhập thông tin về mã số thuế (MST) của doanh nghiệp để tra cứu thời gian hoạt động xuất nhập khẩu của doanh nghiệp;

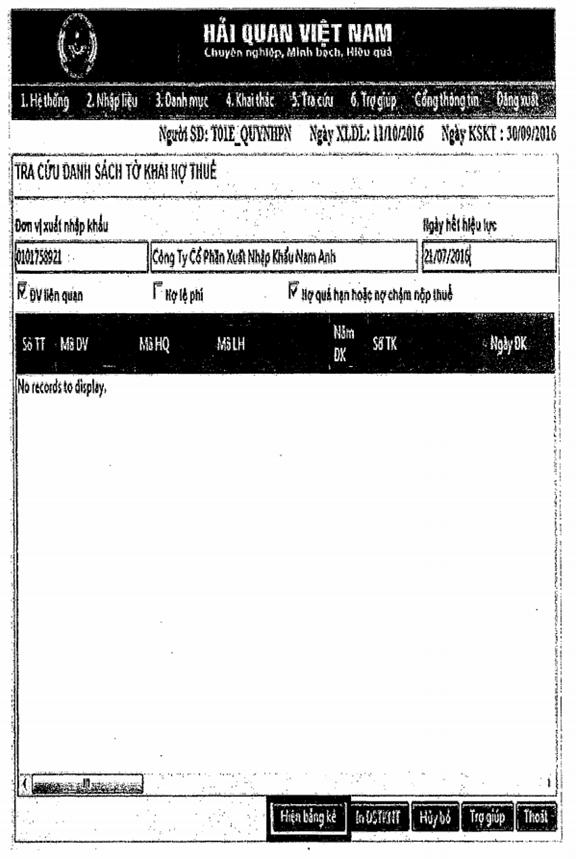

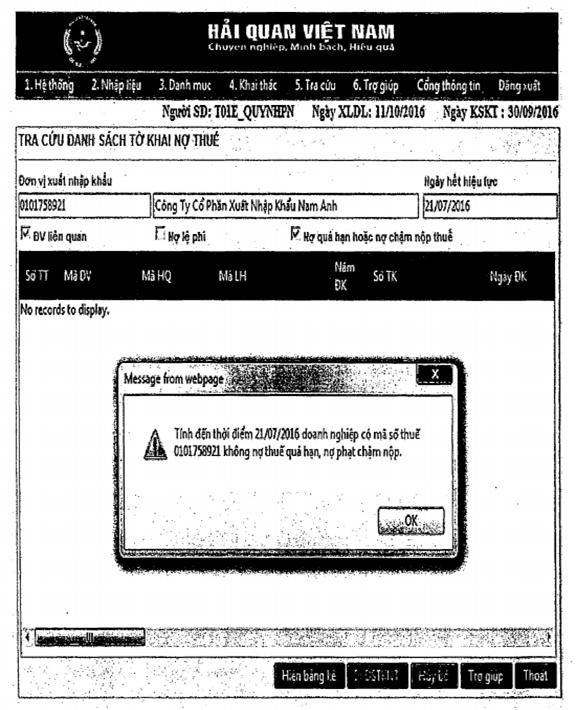

c1.2. Tra cứu nợ thuế

- Đăng nhập vào chương trình kế toán thuế tập trung theo địa chỉ http://10.224.128.110:8081/Default.aspx

- Từ menu chức năng, chọn 5. Tra cứu/3. Tra cứu danh sách tờ khai nợ thuế.

Tra cứu nợ thuế mà kết quả là doanh nghiệp nợ tiền thuế, tiền chậm nộp, tiền phạt và các khoản phải nộp khác, bao gồm cả tiền phí, lệ phí còn nợ (trừ trường hợp tiền phí, lệ phí phát sinh của các tờ khai trong tháng đến ngày 10 của tháng tiếp theo) theo khoản 65 Điều 1 Thông tư 39/2018/TT-BTC sửa đổi Điều 132 Thông tư 38/2015/TT-BTC.

- Hệ thống hiển thị màn hình chức năng như sau:

- Nhập tiêu chí cần tra cứu trên màn hình:

+ Đơn vị xuất nhập khẩu: Nhập mã số thuế của doanh nghiệp, hệ thống sẽ hiển thị tên tương ứng;

+ Click chọn “ĐV liên quan”, “Nợ quá hạn hoặc nợ chậm nộp thuế”.

- Chọn “Hiện bảng kê”. Hệ thống sẽ hiển thị kết quả tìm kiếm.

- Trường hợp kết quả hiển thị doanh nghiệp nợ thuế quá hạn, nợ phạt chậm nộp: Kết luận bộ hồ sơ hoàn thuế không đủ điều kiện hoàn trước, kiểm sau. Chuyển sang bước 5.

- Trường hợp kết quả hiển thị doanh nghiệp không nợ thuế quá hạn, nợ phạt chậm nộp: thực hiện việc tra cứu thông tin vi phạm như mục c1.3 bên dưới.

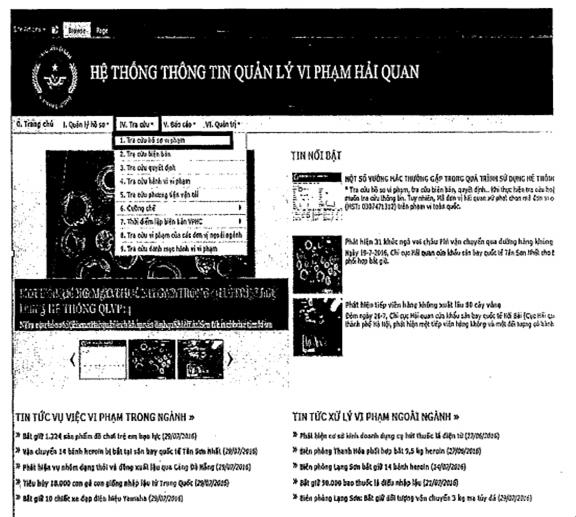

c1.3. Tra cứu vi phạm

- Đăng nhập hệ thống thông tin quản lý vi phạm hải quan theo địa chỉ: http://10.224.128.75/VICS

Lưu ý: Tên và mật khẩu đăng nhập được cấp cho công chức có quyền truy cập và được quản lý bởi Cục Quản lý rủi ro (Tổng cục Hải quan).

- Từ menu chức năng, chọn IV. Tra cứu\1. Tra cứu hồ sơ vi phạm

- Hệ thống hiển thị màn hình tra cứu:

- Nhập thông tin cần tra cứu:

+ Hải quan xử phạt: Nhập Z00Z, hệ thống sẽ hiển thị tên “Tổng cục Hải quan” tương ứng;

+ Ngày lập HS giấy: Chọn thời điểm 1 năm kể từ ngày lập phiếu;

+ Mã số thuế: Nhập mã số thuế của doanh nghiệp cần tra cứu.

- Chọn “Tìm kiếm”, hệ thống sẽ hiển thị kết quả tra cứu thông tin vi phạm như màn hình sau:

- Trường hợp hệ thống hiển thị thông tin vi phạm của doanh nghiệp: Tất cả các vi phạm trong quá trình thực hiện thủ tục hải quan của doanh nghiệp đều được ghi nhận vào hệ thống. Việc xử lý thông tin vi phạm thực hiện như sau:

(1) Nếu hệ thống ghi nhận vi phạm của doanh nghiệp có liên quan đến hành vi trốn thuế, gian lận thuế của cơ quan hải quan theo quy định tại Điều 8, Điều 13 Nghị định số 127/2013/NĐ-CP, Nghị định số 45/2016/NĐ-CP thì hồ sơ không đủ điều kiện hoàn trước, kiểm sau.

(2) Nếu vi phạm không có liên quan đến hành vi nêu trên:

Trường hợp doanh nghiệp bị ghi nhận quá 2 lần bị xử lý hành vi vi phạm khác về hải quan (hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu) với mức phạt tiền vượt quá 25 triệu đồng thì doanh nghiệp không đủ điều kiện hoàn trước, kiểm sau.

Trường hợp vi phạm của doanh nghiệp không thuộc quy định tại Điều 8, Điều 13 Nghị định 127/2013/NĐ-CP, Nghị định 45/2016/NĐ-CP, công chức tiếp tục chuyển sang thực hiện Bước 3.

Trường hợp kết quả hiển thị “Không có bản ghi nào thỏa mãn điều kiện tìm kiếm” như trên: Doanh nghiệp không bị xử lý vi phạm khoảng thời gian tìm kiếm. Công chức chuyển sang thực hiện Bước 3.

c2. Kiểm tra việc thực hiện thanh toán qua ngân hàng

- Công chức kiểm tra thông tin chứng từ thanh toán trong bộ hồ sơ để xác nhận doanh nghiệp có hay không thực hiện thanh toán qua ngân hàng.

- Tiêu chí kiểm tra: Có xác nhận đã thực hiện giao dịch với ngân hàng đối với (các) tờ khai đề nghị hoàn thuế trong bộ hồ sơ.

- Theo quy định tại Nghị định 134/2016/NĐ-CP trong bộ hồ sơ hoàn thuế không yêu cầu doanh nghiệp phải xuất trình chứng từ thanh toán. Doanh nghiệp chỉ lập bảng kê thông tin về chứng từ thanh toán kèm theo.

- Đối với trường hợp tờ khai hải quan được sử dụng hoàn thuế nhiều lần, công chức yêu cầu doanh nghiệp xuất trình chứng từ thanh toán kèm theo để đối chiếu.

+ Nếu doanh nghiệp thực hiện thanh toán qua ngân hàng: Công chức chuyển sang thực hiện Bước 3.

Thông thường việc kiểm tra thực hiện thanh toán qua ngân hàng được xác nhận ngay từ khi tiếp nhận hồ sơ hoàn thuế. Nếu thông tin không chính xác, công chức sẽ yêu cầu doanh nghiệp bổ sung, giải trình.

2.3. Bước 3. Kiểm tra hồ sơ

a. Yêu cầu khi kiểm tra

Kiểm tra chi tiết các thông tin trong bộ hồ sơ hoàn thuế (thông tin các chứng từ, số tiền thuế, thông tin tờ khai...) thông qua việc thực hiện các thao tác trên các hệ thống (KTTT, eCustoms...)

b. Lưu ý

Một số lưu ý khi kiểm tra thông tin các bảng kê về hàng hóa nhập khẩu để sản xuất kinh doanh nhưng đã đưa vào sản xuất hàng xuất khẩu và đã thực xuất khẩu sản phẩm ra nước ngoài theo quy định tại Điều 36 Nghị định 134/2016/NĐ-CP, thao tác thực hiện:

Đối chiếu các bảng kê của doanh nghiệp, kiểm tra các thông tin sau đây để phát hiện dấu hiệu vi phạm:

- Kiểm tra trọng lượng hàng hóa/1 contaner nhằm xác định tổng trọng lượng nguyên liệu, vật tư/hàng hóa trong 1 cont có phù hợp không;

- Kiểm tra trọng lượng riêng/trọng lượng cả bì đối với 1 sản phẩm, trọng lượng riêng phải nhỏ hơn trọng lượng cả bì....

- Chụp màn hình đối với mỗi bước kiểm tra thông tin hồ sơ trong bộ hoàn thuế trên hệ thống nghiệp vụ của ngành lưu cùng bộ hồ sơ;

- Khi đối chiếu số thuế ghi nhận trên các hệ thống của ngành với số liệu doanh nghiệp kê khai (trên file excel), nên dùng các mẹo xử lý file excel (filter, so sánh, hide cột...) để dễ nhìn, dễ đối chiếu số liệu.

- Ghi nhận kết quả kiểm tra, đối chiếu trên file excel theo mẫu tại đơn vị. Mục đích để sử dụng cho việc cập nhật/tạo mới quyết định hoàn thuế. Lưu ý font chữ sử dụng để file excel tương thích với hệ thống là font .VNTimes.

c. Thao tác

Công chức xử lý hồ sơ thực hiện:

- Kiểm tra trạng thái tờ khai xuất khẩu: Xác nhận tình trạng hàng đã qua khu vực giám sát.

+ Đăng nhập hệ thống thông tin nghiệp vụ hải quan theo địa chỉ: http://10.224.128.110/TQDT_TT/Home

+ Trên menu chính, chọn hệ thống eCustoms;

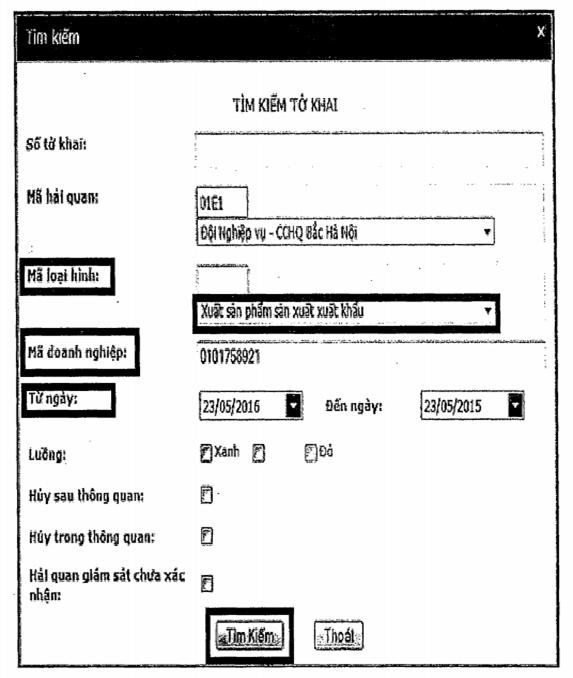

+ Chọn IX. Kết nối hệ thống\3. Tra cứu\H. Theo dõi trạng thái tờ khai như bên dưới:

+ Hệ thống hiển thị màn hình tìm kiếm:

+ Nhập các tiêu chí tìm kiếm:

ü Mã loại hình: Chọn mã loại hình tương ứng tờ khai xuất khẩu trong danh mục

ü Mã doanh nghiệp: Điền mã số thuế của doanh nghiệp

ü Từ ngày: Chọn khoảng thời gian 1 tháng từ ngày doanh nghiệp khai báo tờ khai xuất khẩu trở về trước.

+ Click chọn nút “Tìm kiếm”. Hệ thống sẽ hiển thị màn hình tra cứu thông tin hàng qua khu vực giám sát tương ứng với các tiêu chí tìm kiếm công chức nhập bên trên.

+ Đối chiếu các thông tin hiển thị tương ứng: Số tờ khai, mã loại hình, thông tin cấp phép (xác nhận thông quan). Nếu:

ü Hệ thống không hiển thị thông tin xác nhận tờ khai đã qua khu vực giám sát (có thể một số tờ khai trong giai đoạn chuyển tiếp thực hiện hệ thống VNACCS/VCIS bị lỗi trong quá trình xác nhận hàng qua khu vực giám sát, công chức phải xác định thủ công bằng cách đóng dấu xác nhận trực tiếp lên tờ khai hải quan), đề nghị doanh nghiệp bổ sung bản sao tờ khai đã có xác nhận qua khu vực giám sát của cơ quan hải quan.

ü Thông tin phù hợp, hàng đã qua khu vực giám sát: Thực hiện tiếp các việc kiểm tra bên dưới.

- Kiểm tra số thuế theo thông báo, số thuế đã hoàn, không thu với số liệu của doanh nghiệp:

+ Đăng nhập hệ thống kế toán thuế tập trung theo địa chỉ: http://10.224.128.110:8081/Default.aspx

+ Trên menu chức năng, chọn 5. Tra cứu\2. Chi tiết hồ sơ xuất nhập khẩu:

+ Hệ thống hiển thị màn hình tra cứu hồ sơ xuất nhập khẩu để cán bộ nhập thông tin tìm kiếm:

+ Điền thông tin về “Loại hình xuất nhập khẩu”, “Đơn vị xuất nhập khẩu”, “Số TK”, “Năm ĐK” tương tự như các bước trên.

Lưu ý: Đối với bộ hồ sơ gồm nhiều tờ khai xuất khẩu đưa vào thanh khoản, chỉ cần nhập 01 số tờ khai, hệ thống sẽ hiển thị toàn bộ thông tin tương ứng.

+ Click chọn nút “Tìm kiếm”, hệ thống hiển thị màn hình thông tin chi tiết bộ hồ sơ xuất nhập khẩu:

+ Chọn kết xuất dữ liệu dạng file excel. Lưu về máy tính để thực hiện đối chiếu số liệu.

+ Tập trung đối chiếu cột 2 (Loại chứng từ) và cột 11 (Số tiền) với số liệu kê khai của doanh nghiệp.

+ Một số thủ thuật thường sử dụng trong việc đối chiếu dữ liệu giữa file excel: ...

+ Xử lý kết quả đối chiếu:

ü Nếu số tiền ghi nhận trên hệ thống kế toán phù hợp với số tiền/số chứng từ doanh nghiệp kê khai (chỉ chênh lệch những đồng lẻ):

o Công chức chấp nhận khai báo của doanh nghiệp;

o Nhập số tiền thuế vừa đối chiếu theo khai báo của doanh nghiệp vào bảng excel xử lý dữ liệu mẫu tại đơn vị vào cột “Thue_XK” hoặc “Thue_NK” tương ứng (thường sử dụng lệnh copy các dòng dữ liệu đối chiếu)

Chuyển tiếp sang Bước 5.

ü Nếu số tiền ghi nhận trên hệ thống kế toán có sự sai lệch với số liệu doanh nghiệp kê khai: đề nghị doanh nghiệp xuất trình chứng từ thanh toán và giải trình sự sai lệch.

o Trường hợp chấp nhận giải trình của doanh nghiệp: ghi nhận vào hệ thống và chuyển sang bước 6.

o Trường hợp không chấp nhận giải trình của doanh nghiệp: chuyển hồ sơ sang kiểm trước - hoàn sau và thực hiện các việc nêu tại điểm c Bước 5.

2.4. Bước 4. Tiếp nhận, xử lý chứng từ, hồ sơ người nộp thuế bổ sung/giải trình

a. Mục đích

Tiếp nhận, xử lý thông tin về chứng từ cán bộ công chức đề nghị doanh nghiệp bổ sung, giải trình.

b. Lưu ý

- Tại khâu tiếp nhận, công chức đã kiểm tra về tính đầy đủ của hồ sơ. Tuy nhiên nếu quá trình kiểm tra chi tiết phát sinh những nghi vấn thì cần đề nghị doanh nghiệp bổ sung, giải trình.

- Loại hồ sơ đề nghị bổ sung thông thường là chứng từ thanh toán (khi có nghi vấn về thông tin trên bảng kê chứng từ), tờ khai xác nhận hàng qua khu vực giám sát (khi hệ thống bị lỗi không hiển thị được thông tin hàng hóa đã qua khu vực giám sát).

c. Thao tác

Công chức cần chú ý tất cả những lần giải trình, bổ sung hồ sơ bằng văn bản của người nộp thuế đều phải lập Biên bản làm việc, lưu hồ sơ vào bộ hồ sơ hoàn thuế. Trường hợp giải trình, bổ sung thông tin nhưng hồ sơ vẫn chưa đầy đủ: Yêu cầu người nộp thuế giải trình, bổ sung tiếp;

Trường hợp đã giải trình, bổ sung hồ sơ đầy đủ, công chức đủ cơ sở xác định hồ sơ chưa đủ điều kiện để xử lý hoàn trước, kiểm sau, cần tiến hành kiểm tra tại trụ sở người nộp thuế, công chức thực hiện:

- Lập tờ trình mẫu 02/TT/TXNK, dự thảo Thông báo 03/TXNK ban hành kèm theo quy trình này gửi cho người nộp thuế về việc chuyển hồ sơ sang loại kiểm tra trước, hoàn thuế sau chuyển lãnh đạo bộ phận trình Lãnh đạo đơn vị phê duyệt.

- Chuyển hồ sơ sang để Lãnh đạo phân công cán bộ xử lý hồ sơ kiểm trước, hoàn sau.

- Lưu ý thời gian thực hiện các việc chuyển hồ sơ sang diện kiểm trước, hoàn sau chậm nhất không quá 2 ngày làm việc, kể từ ngày người nộp thuế giải trình hoặc bổ sung đầy đủ hồ sơ với cơ quan hải quan.

- Giải trình, bổ sung hồ sơ đầy đủ, công chức đủ cơ sở xác định hồ sơ không thuộc đối tượng hoặc không đủ điều kiện hoàn thuế, công chức lập Tờ trình mẫu 02/TT/TXNK ban hành kèm theo quy trình này, dự thảo Thông báo mẫu số 12/TBKTT/TXNK Phụ lục III ban hành kèm theo Thông tư 39/2018/TT-BTC cho người nộp thuế.

- Giải trình, bổ sung hồ sơ đầy đủ, hồ sơ đủ điều kiện hoàn trước, kiểm sau, công chức thực hiện tiếp Bước 5.

2.5. Bước 5. Lập Tờ trình, dự thảo quyết định hoàn thuế

a. Mục đích

Hoàn thiện việc xử lý hồ sơ hoàn thuế, tập hợp lại các thông tin đã kiểm tra, thẩm định để đưa vào tờ trình và dự thảo quyết định hoàn thuế.

b. Lưu ý

Việc lập Tờ trình, dự thảo Quyết định hoàn thuế, thông báo cho doanh nghiệp được thực hiện sau khi kiểm tra hồ sơ hoàn thuế đã xác định rõ doanh nghiệp đủ điều kiện/không đủ điều kiện hoàn thuế hoặc phải chuyển loại hồ sơ từ hoàn thuế trước, kiểm tra sau sang loại kiểm tra trước, hoàn thuế sau.

c. Thao tác

c.1) Trường hợp hồ sơ không thuộc đối tượng hoặc không đủ điều kiện hoàn thuế:

- Lập Tờ trình mẫu 02/TT/TXNK ban hành kèm theo quy trình này, dự thảo Thông báo mẫu số 12/TBKTT/TXNK Phụ lục III ban hành kèm theo Thông tư 39/2018/TT-BTC;

- Chuyển lãnh đạo bộ phận xem xét trình Lãnh đạo đơn vị phê duyệt;

- Chuyển thông báo cho bộ phận văn thư để gửi cho người nộp thuế.

c.2) Trường hợp hồ sơ cần giải trình bổ sung thông tin tài liệu:

- Lập thông báo bổ sung hồ sơ;

- Chuyển lãnh đạo bộ phận xem xét trình Lãnh đạo đơn vị ký;

- Chuyển thông báo cho bộ phận văn thư để gửi cho người nộp thuế.

c.3) Trường hợp phát hiện dấu hiệu vi phạm trong hồ sơ hoàn thuế:

- Lập Tờ trình mẫu 02/TT/TXNK báo cáo lãnh đạo bộ phận xem xét trình Lãnh đạo đơn vị phê duyệt.

- Đối với vụ việc phức tạp, đơn vị tiếp nhận hồ sơ lập tờ trình báo cáo lãnh đạo Chi cục để báo cáo Lãnh đạo Cục Hải quan tỉnh, thành phố chỉ đạo việc kiểm tra, xác minh làm rõ;

- Tiến hành bàn giao hồ sơ cho đơn vị được Cục phân công sau khi Lãnh đạo Cục phê duyệt.

Nếu kết quả xác minh xác định người nộp thuế không vi phạm thì hồ sơ được bàn giao lại cho đơn vị tiếp nhận hồ sơ ban đầu để làm thủ tục hoàn thuế theo quy định.

c.4) Trường hợp xác định hồ sơ thuộc diện hoàn trước kiểm sau, tiến hành:

- Lập Tờ trình;

- Dự thảo Quyết định hoàn thuế (mẫu 10/QĐKTTT/TXNK Phụ lục VI ban hành kèm theo Thông tư 39/2018/TT-BTC ngày 20/4/2018)

- Chuyển toàn bộ hồ sơ đến Lãnh đạo bộ phận, trình Lãnh đạo đơn vị ký Quyết định hoàn thuế.

- Thời hạn ban hành Quyết định hoàn thuế: Chậm nhất là 06 (sáu) ngày làm việc, kể từ ngày nhận được đủ hồ sơ hoàn thuế (theo quy định tại khoản 18 Điều 1 Luật số 21/2012/QH13 Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế).

2.6. Bước 6. Phát hành quyết định

a. Mục đích

Thực hiện việc đóng dấu, lấy số, ban hành văn bản theo quy chế tại đơn vị, đảm bảo việc quản lý được quyết định hoàn thuế khi cần tra cứu, xử lý các vấn đề có liên quan.

b. Lưu ý

- Số quyết định trên quyết định hoàn thuế lấy theo số thứ tự văn thư của đơn vị.

- Thực hiện cấp mã số quản lý hải quan theo quy định tại Quy trình miễn thuế, giảm thuế, hoàn thuế, không thu thuế và xử lý tiền thuế nộp thừa đối với hàng hóa xuất khẩu, nhập khẩu ban hành kèm theo Quyết định 1919/2018/QĐ-TCHQ (Mã số quản lý hải quan là cơ sở để xây dựng chương trình miễn thuế, giảm thuế, hoàn thuế, không thu thuế điện tử Tổng cục Hải quan đang triển khai xây dựng).

c. Thao tác

- Cấp mã số quản lý hải quan theo trật tự mã số: Mã số Chi cục Hải quan/Số thứ tự/Năm/Mã hoàn thuế trước - kiểm tra sau/Mã loại hình tờ khai;

Ví dụ mã số quản lý đối với 01 quyết định hoàn thuế tại đơn vị:

01E1/150/2016/HT01/E31

+ 01E1 : Mã số Chi cục Hải quan Bắc Hà Nội;

+ 150: Số thứ tự quyết định hoàn thuế;

+ 2016: Năm ban hành Quyết định

+ HT01: Mã số quản lý đối với loại hoàn thuế trước - kiểm tra sau.

(Sau khi hệ thống miễn thuế, giảm thuế, hoàn thuế, không thu thuế điện tử đi vào hoạt động sẽ có văn bản hướng dẫn riêng về việc cấp mã số quản lý hải quan).

2.7. Bước 7. Cập nhật thông tin hoàn thuế vào hệ thống kế toán tập trung

a. Mục đích

- Cập nhật thông tin hoàn thuế đã xử lý gồm:

(1) Cập nhật vào hệ thống kế toán tập trung;

(2) Xác nhận thanh khoản số tiền thuế được hoàn lên tờ khai do doanh nghiệp nộp.

- Công chức sau khi xử lý bộ hồ sơ hoàn thuế (đã ra quyết định hoàn, cập nhật thông tin trên hệ thống, thanh khoản trên tờ khai) thì:

+ Chuyển bộ hồ sơ gốc cho kế toán Đội/bộ phận để làm Lệnh hoàn trả theo quy định.

+ Bàn giao hồ sơ cho công chức thực hiện việc lưu trữ hồ sơ.

b. Lưu ý

- Công chức sử dụng 02 cách cập nhật thông tin quyết định hoàn thuế vào hệ thống kế toán: Cập nhật thủ công thường sử dụng đối với trường hợp bộ hồ sơ ít dữ liệu; cập nhật từ file excel: sử dụng đối với trường hợp bộ hồ sơ nhiều dữ liệu về tờ khai xuất/nhập khẩu. Đơn vị thường thường cập nhật từ file excel đã ghi nhận quá trình kiểm tra hồ sơ của công chức. Thực chất việc cập nhật là tạo chứng từ ghi sổ liên quan đến tờ khai, các chứng từ cần chú ý: Chứng từ tạm thu (H7), chứng từ chuyên thu (H5), chứng từ không thu (A1), các chứng từ khác có liên quan.

c. Thao tác

c1. Cập nhật vào hệ thống kế toán tập trung

(1) Trường hợp tờ khai hải quan được sử dụng hoàn thuế một lần:

- Đăng nhập hệ thống kế toán tập trung theo địa chỉ: http://10.224.128.110:8081/Default.aspx

- Trường hợp cập nhật thủ công:

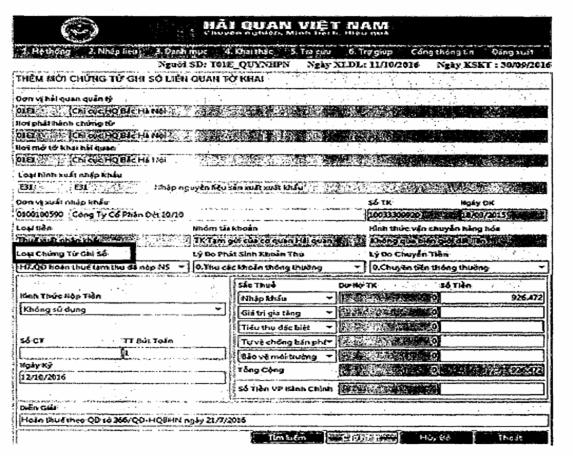

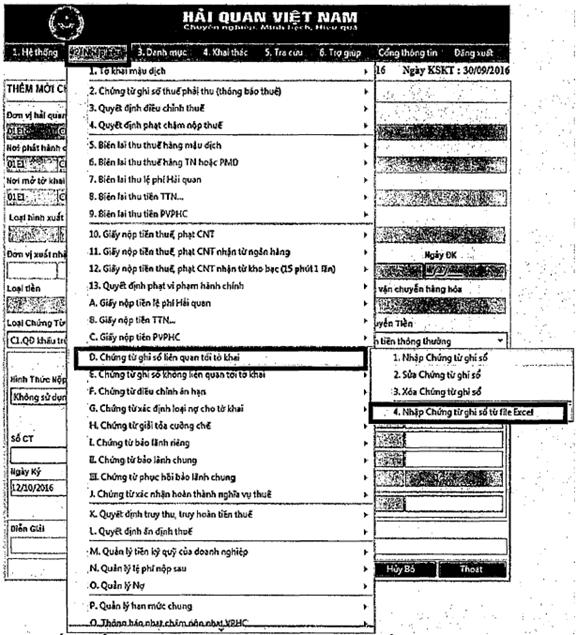

+ Trên menu chức năng, chọn 2. Nhập liệu\D. Chứng từ ghi sổ liên quan tới tờ khai\1. Nhập chứng từ ghi sổ:

+ Hệ thống hiển thị màn hình thêm mới chứng từ ghi sổ liên quan đến tờ khai như hình sau:

+ Nhập các chỉ tiêu thông tin vào từng mục trên màn hình thêm mới chứng

ü Đơn vị xuất nhập khẩu: Nhập mã số thuế doanh nghiệp, hệ thống hiển thị tên tương ứng;

ü Số TK: Nhập số TK công chức xử lý trong bộ hồ sơ;

ü Loại chứng từ ghi sổ: Căn cứ vào thông tin chi tiết trên bộ hồ sơ xuất nhập khẩu (cột số 9), công chức xác định loại chứng từ tương ứng. Nếu:

o “TK Nợ” hiển thị 11242 (TK cấp 2 là 1124): Tài khoản tạm thu.

Công chức chọn H7.QĐ hoàn thuế tạm thu đã nộp NS.

o “TK Nợ” hiển thị 333221 (TK cấp 1 là 333): Tài khoản chuyên thu.

Công chức chọn H5.QĐ hoàn thuế chuyên thu đã nộp NS.

o “TK Nợ” hiển thị ....(không có GNT hoặc BL): Tài khoản không thu. Công chức chọn A1. Quyết định không thu TT174

ü Số CT: Nhập số chứng từ tương ứng với tờ khai.

ü Ngày ký: Nhập ngày ký QĐ hoàn thuế.

ü Diễn giải: Ghi rõ “Hoàn thuế theo QĐ số…. ngày...”

ü Sắc thuế: Chọn sắc thuế tương ứng.

ü Số tiền: Nhập số tiền hoàn tương ứng.

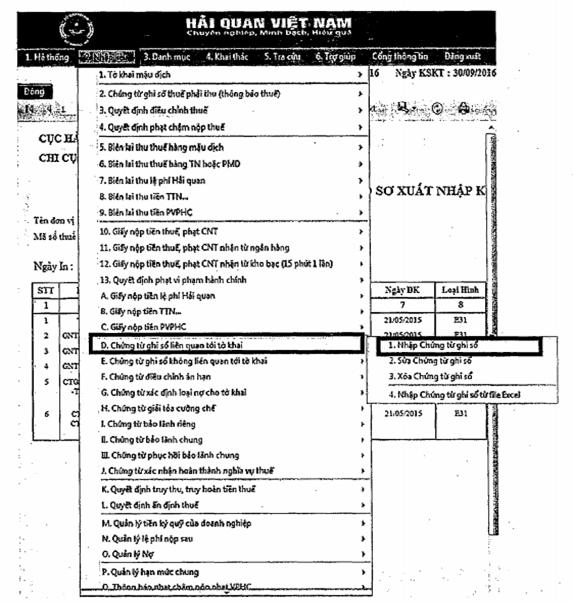

+ Sau khi nhập đủ các mục dữ liệu, công chức click chọn “Cập nhật”, hệ thống sẽ lưu trữ những thông tin đã nhập và tự động liên kết thông tin tới các hệ thống nghiệp vụ của ngành có liên quan.

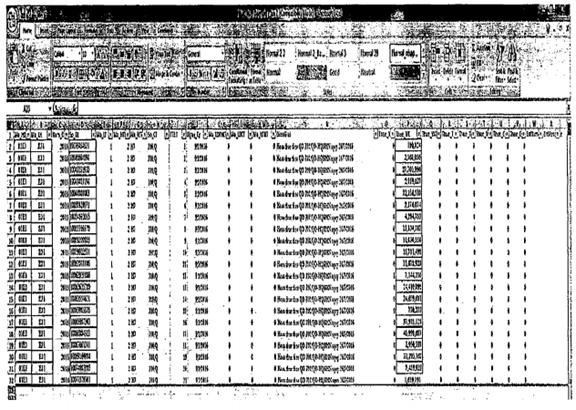

- Trường hợp cập nhật từ file excel:

+ Mẫu file excel tại đơn vị sử dụng để cập nhật quyết định hoàn thuế/không thu thuế tại đơn vị:

ü Những cột bôi vàng: Định dạng tương ứng với khả năng tích hợp từ hệ thống, công chức không điền những cột này.

ü Những cột khác, công chức điền dữ liệu tương ứng.

+ Trên menu chức năng, chọn 2. Nhập liệu\D. Chứng từ ghi sổ liên quan tới tờ khai\4. Nhập chứng từ ghi sổ từ file excel

+ Hệ thống hiển thị màn hình thêm mới chứng từ ghi sổ liên quan tờ khai:

+ Trên màn hình thêm mới chứng từ:

ü Tại mục file dữ liệu: Click vào Browse, chọn đường dẫn tới file excel xử lý dữ liệu hồ sơ hoàn thuế. Lưu ý font chữ định dạng là .VNTimes.

ü Click chọn nút “Thêm mới”.

+ Hệ thống hiển thị các trường dữ liệu tương ứng trong file excel: Mã HQ, số tờ khai, diễn giải, số thuế NK...

+ Kiểm tra lại sự chính xác các thông tin hiển thị, chọn “Cập nhật”. Hệ thống sẽ lưu trữ những thông tin đã nhập và tự động liên kết thông tin tới các hệ thống nghiệp vụ của ngành có liên quan.

+ Trường hợp hệ thống báo đỏ như màn hình bên dưới là thông báo file excel nhập chưa phù hợp (bị lỗi). Công chức kiểm tra lại định dạng font (.VNTimes) và các thông tin đã nhập trong file excel.

(2) Trường hợp tờ khai hải quan được sử dụng nhiều lần để hoàn thuế:

- Lập bảng kê theo dõi mỗi lần hoàn thuế. Hiện nay hệ thống kế toán tập trung chưa hỗ trợ việc lập bảng kê từng lần, do vậy việc lập bảng kê thực hiện thủ công, công chức lập mẫu Bảng kê theo dõi hoàn thuế theo các tiêu chí sau:

+ Thông tin về doanh nghiệp;

+ Số tờ khai hoàn thuế;

+ Tổng số tiền thuế đề nghị hoàn thuế;

+ Số tiền thuế đã hoàn;

+ Số quyết định hoàn thuế;

+ Số tiền thuế còn lại chưa được hoàn thuế.

- Ghi rõ trên bảng kê số tiền của từng lần đã hoàn thuế, đóng dấu hoàn thuế của đơn vị lên bảng kê;

- Thêm mới chứng từ ghi sổ (quyết định hoàn/không thu thuế) tương ứng với từng trường hợp hoàn thuế (tạm thu/chuyên thu/không thu), Thao tác thực hiện tương tự trường hợp tờ khai hải quan sử dụng hoàn thuế 1 lần.

c2. Xác nhận thanh khoản số tiền thuế được hoàn lên tờ khai do người nộp thuế nộp

- Công chức đóng dấu xác nhận hoàn thuế trên tờ khai hải quan do người nộp thuế nộp (tại lần làm thủ tục hoàn thuế cuối cùng đối với trường hợp tờ khai hải quan sử dụng nhiều lần để hoàn thuế);

- Đối với hệ thống KTTT hiện tại, mỗi lần hoàn thuế cán bộ tạo mới Quyết định hoàn. Khi hệ thống miễn, giảm hoàn được xây dựng xong và triển khai trên toàn quốc, các thao tác về lập bảng kê theo dõi mỗi lần hoàn, nhập mã số quản lý hải quan đối với Quyết định hoàn thuế trước - kiểm tra sau thực hiện theo hướng dẫn tại Quy trình miễn thuế, giảm thuế, hoàn thuế, không thu thuế và xử lý tiền thuế, nộp thừa ban hành kèm theo quyết định 1919/2018/QĐ-TCHQ.

- Sao lại 01 bản lưu bộ hồ sơ hoàn thuế;

- Trả lại tờ khai hải quan gốc cho người nộp thuế.

c.3. Xử lý số tiền thuế sau khi ban hành quyết định hoàn thuế

1. Hoàn tiền thuế từ tài khoản tiền gửi của cơ quan hải quan, trình tự xử lý như sau:

Trường hợp 1: Người nộp thuế không còn nợ tiền thuế, tiền chậm nộp, tiền phạt và các khoản phải nộp khác, bao gồm cả tiền phí, lệ phí còn nợ (trừ trường hợp tiền phí, lệ phí phát sinh của các tờ khai trong tháng đến ngày 10 của tháng tiếp theo):

a.1) Trường hợp người nộp thuế yêu cầu hoàn trả, cơ quan hải quan căn cứ quyết định, lập ủy nhiệm chi gửi Kho bạc Nhà nước để thực hiện hoàn trả cho người nộp thuế;

a.2) Trường hợp người nộp thuế yêu cầu bù trừ vào số tiền thuế phải nộp của các tờ khai tiếp theo: Sau khi người nộp thuế phát sinh tiền thuế phải nộp và có văn bản đề nghị bù trừ tiền thuế, cơ quan hải quan căn cứ quyết định hoàn và văn bản đề nghị của người nộp thuế thực hiện:

Lập chứng từ điều chỉnh khoản thu ngân sách nhà nước theo mẫu C1-07a/NS quy định tại Thông tư số 77/2017/TT-BTC để chuyển khoản được hoàn với khoản phải nộp cùng tài khoản tiền gửi, cùng cơ quan thu và hạch toán theo quy định.

Lập ủy nhiệm chi gửi Kho bạc Nhà nước để thực hiện trích tiền từ tài khoản tiền gửi để nộp khoản phải nộp ngân sách của người nộp thuế, trường hợp còn phải hoàn thực hiện theo quy định tại điểm a.1 khoản này.

Trường hợp 2: Người nộp thuế còn nợ tiền thuế, tiền chậm nộp, tiền phạt và các khoản phải nộp khác, bao gồm cả tiền phí, lệ phí còn nợ (trừ trường hợp tiền phí, lệ phí phát sinh của các tờ khai trong tháng đến ngày 10 của tháng tiếp theo) phải nộp ngân sách nhà nước:

a) Trường hợp người nộp thuế yêu cầu bù trừ, cơ quan hải quan cơ quan hải quan thực hiện bù trừ.

b) Trường hợp người nộp thuế không yêu cầu bù trừ nhưng cơ quan hải quan phát hiện người nộp thuế còn nghĩa vụ phải nộp các khoản tiền thuế, tiền chậm nộp, tiền phạt, các khoản phải nộp khác, bao gồm cả tiền phí, lệ phí còn nợ thì cơ quan hải quan thực hiện bù trừ và thông báo cho người nộp thuế theo mẫu số 28/TBBT/TXBNK được quy định tại Phụ lục III Thông tư số 39/2018/TT-BTC thay thế Phụ lục VI Thông tư 38/2015/TT-BTC.

Trường hợp sau khi bù trừ nếu còn tiền thừa thì thực hiện hoàn trả cho người nộp thuế.

2. Hoàn tiền thuế từ ngân sách nhà nước, trình tự xử lý như sau:

Trường hợp 1: Người nộp thuế không còn nợ tiền thuế, tiền chậm nộp, tiền phạt và các khoản phải nộp khác, bao gồm cả tiền phí, lệ phí còn nợ (trừ trường hợp tiền phí, lệ phí phát sinh của các tờ khai trong tháng đến ngày 10 của tháng tiếp theo):

a) Trường hợp người nộp thuế yêu cầu hoàn trả công chức xử lý hồ sơ căn cứ quyết định hoàn lập Lệnh hoàn trả

b) Trường hợp người nộp thuế yêu cầu bù trừ vào số tiền thuế phải nộp của các tờ khai tiếp theo, cơ quan hải quan căn cứ quyết định hoàn và văn bản đề nghị của người nộp thuế thực hiện:

Lập chứng từ điều chỉnh khoản thu ngân sách nhà nước khoản được hoàn và khoản phải nộp cùng năm ngân sách, cùng mục lục ngân sách, cùng cơ quan thu để điều chỉnh khoản hoàn trả với khoản phải nộp.

Lệnh hoàn trả kiêm bù trừ NSNN theo mẫu quy định tại Thông tư số 77/2017/TT-BTC gửi Kho bạc Nhà nước để thực hiện hoàn trả kiêm bù trừ với khoản phải nộp, trường hợp còn phải hoàn thực hiện theo quy định tại điểm b.1.1 khoản này.

Trường hợp 2. Người nộp thuế còn nợ tiền thuế, tiền chậm nộp, tiền phạt và các khoản phải nộp khác, bao gồm cả tiền phí, lệ phí còn nợ (trừ trường hợp tiền phí, lệ phí phát sinh của các tờ khai trong tháng đến ngày 10 của tháng tiếp theo) phải nộp ngân sách nhà nước:

a) Trường hợp người nộp thuế đề nghị bù trừ, công chức xử lý hồ sơ thực hiện các thủ tục bù trừ.

b) Trường hợp người nộp thuế không đề nghị bù trừ nhưng cơ quan hải quan phát hiện người nộp thuế còn nghĩa vụ phải nộp các khoản tiền thuế, tiền chậm nộp, tiền phạt, các khoản phải nộp khác, bao gồm cả tiền phí, lệ phí còn nợ công chức xử lý hồ sơ thực hiện các nghiệp vụ bù trừ và thông báo cho người nộp thuế theo mẫu số 34/TBBT/TXBNK được quy định tại Phụ lục III Thông tư số 39/2018/TT-BTC thay thế Phụ lục VI Thông tư 38/2015/TT-BTC.

c) Trường hợp sau khi bù trừ nếu còn tiền thừa thì thực hiện hoàn trả cho người nộp thuế.

2.8. Bước 8. Lưu trữ hồ sơ, thông tin

a. Mục đích

Lưu trữ hồ sơ, thông tin về bộ hồ sơ hoàn thuế đã xử lý tại đơn vị một cách khoa học để phục vụ cho mục đích tra cứu khi cần thiết và kiểm tra sau hoàn thuế/kiểm tra sau thông quan.

b. Thao tác

b.1) Phân loại hồ sơ hoàn trước, kiểm sau theo 02 nhóm:

(1) Hồ sơ trọng điểm càn kiểm tra trong thời hạn 01 năm, kể từ ngày có quyết định hoàn thuế đối với các hồ sơ công chức xử lý hồ sơ xác định các hồ sơ trọng điểm có tiềm ẩn rủi ro trong quá trình hoàn thuế trước, kiểm tra sau. Lập Danh mục chi tiết để báo cáo Lãnh đạo Chi cục phê duyệt báo cáo về Cục Hải quan tỉnh, thành phố theo quy định tại Quy trình miễn thuế, giảm thuế, hoàn thuế, không thu thuế và xử lý tiền thuế nộp thừa ban hành kèm theo Quyết định 1919/2018/QĐ-TCHQ.

(2) Hồ sơ kiểm tra trong thời hạn 10 năm kể từ ngày ban hành quyết định hoàn thuế đối với các trường hợp không thuộc hồ sơ trọng điểm nêu trên.

b.2) Sắp xếp chứng từ, thông tin trong bộ hồ sơ hoàn thuế đã giải quyết.

b.3) Vào sổ lưu trữ, sắp xếp hồ sơ theo đúng vị trí quy định tại đơn vị.

2.9. Đề xuất kiểm tra tại trụ sở người nộp thuế đối với hồ sơ đã hoàn trước kiểm sau

a. Mục đích

Rà soát, lập kế hoạch kiểm tra sau đối với những bộ hồ sơ hoàn thuế đã xử lý tại đơn vị.

b. Thao tác

- Hàng tháng chậm nhất vào ngày 10 của tháng kế tiếp, công chức lưu trữ hồ sơ phối hợp với công chức xử lý hồ sơ hoàn thuế rà soát, phân loại hồ sơ hoàn trước, kiểm sau để đề xuất các trường hợp cần tiến hành kiểm tra tại trụ sở người nộp thuế theo quy định tại Điều 22 Quy trình miễn thuế, giảm thuế, hoàn thuế, không thu thuế ban hành kèm theo quyết định 1919/2018/QĐ-TCHQ, cụ thể như sau:

- Lập Danh mục hồ sơ cần kiểm tra trong thời hạn 01 năm kể từ ngày ban hành quyết định hoàn thuế/không thu thuế; Hồ sơ cần kiểm tra trong thời hạn 10 năm kể từ ngày ban hành quyết định hoàn thuế/không thu thuế (theo quy định tại khoản 3 Điều 60 Luật quản lý thuế số 78/2006/QH11 được sửa đổi bổ sung tại khoản 18 Điều 1 Luật quản lý thuế số 21/2012/QH13)

(Tiêu chí phân loại hồ sơ kiểm tra tại trụ sở người nộp thuế sau khi hoàn thuế thực hiện theo quy định tại khoản 18 Điều 1 Luật số 21/2012/QH13 sửa đổi bổ sung một số điều của Luật Quản lý thuế 78/2006/QH11; khoản 74 Điều 1 Thông tư số 39/2018/TT-BTC sửa đổi bổ sung khoản 3 Điều 143 Thông tư số 38/2015/TT-BTC. Thời hạn kiểm tra thực hiện theo quy định tại khoản 3 Điều 60 Luật quản lý thuế số 78/2006/QH11 được sửa đổi bổ sung tại khoản 18 Điều 1 Luật quản lý thuế số 21/2012/QH13).

- Sau khi lãnh đạo Chi cục phê duyệt, gửi báo cáo về Cục Hải quan tỉnh, thành phố (Lãnh đạo Cục Hải quan tỉnh, thành phố tổ chức thực hiện việc kiểm tra sau hoàn thuế theo quy định tại tại khoản 63 Điều 1 Thông tư 39/2018/TT-BTC sửa đổi bổ sung Điều 129 Thông tư 38/2015/TT-BTC).

(Trình tự thực hiện kiểm tra tại trụ sở người nộp thuế sau khi hoàn thuế, không thu thuế (thực hiện theo trình tự kiểm tra sau thông quan) quy định tại khoản 63 Điều 1 Thông tư 39/2018/TT-BTC sửa đổi bổ sung Điều 129 Thông tư 38/2015/TT-BTC. Nội dung kiểm tra tại trụ sở người nộp thuế thực hiện theo quy định tại điểm e khoản 1 Điều 19 quy trình ban hành kèm theo quyết định 1919/2018/QĐ-TCHQ và các văn bản hướng dẫn có liên quan).

- Sau khi hoàn thành việc kiểm tra đơn vị tiến hành kiểm tra gửi kết luận kiểm tra cho Chi cục Hải quan đã làm thủ tục hoàn thuế/không thu thuế.

- Sau khi nhận được kết luận kiểm tra sau hoàn thuế, công chức xử lý hồ sơ hoàn thuế tiến hành nhập dữ liệu kiểm tra sau hoàn thuế vào hệ thống, lưu kết luận kiểm tra sau hoàn thuế vào hồ sơ hoàn thuế.

Xử lý nghiệp vụ phát sinh

- Trường hợp xác định số tiền đã hoàn thuế nhỏ hơn số tiền được hoàn, công chức xử lý hồ sơ dự thảo tờ trình kèm quyết định hoàn thuế bổ sung báo cáo lãnh đạo Đội/bộ phận trình lãnh đạo Chi cục phê duyệt.

- Trường xác định không đủ điều kiện hoàn thuế, công chức xử lý hồ sơ lập Tờ trình kèm dự thảo thông báo cho người nộp thuế nộp đủ số tiền thuế; tiền chậm nộp, tiền phạt báo cáo lãnh đạo Đội/bộ phận trình lãnh đạo Chi cục phê duyệt.

KHÔNG THU THUẾ HÀNG HÓA XUẤT KHẨU, NHẬP KHẨU

I. Các biểu mẫu áp dụng

Các biểu mẫu ban hành kèm theo Nghị định 134/2016/NĐ-CP; Thông tư 39/2018/TT-BTC; Quy trình miễn thuế, giảm thuế, hoàn thuế, không thu thuế ban hành kèm theo quyết định số 1919/2018/QĐ-TCHQ.

II. Thao tác nghiệp vụ không thu thuế

Khi thực hiện nghiệp vụ không thu thuế công chức cần phân biệt rõ 02 trường hợp sau đây:

1. Trường hợp 1

Không thu thuế xuất khẩu đối với hàng hóa nhập khẩu nhưng tái xuất ra nước ngoài, tái xuất sang nước thứ ba, tái xuất vào khu phi thuế quan (để sử dụng trong khu phi thuế quan); Không thu thuế nhập khẩu đối với hàng hóa xuất khẩu phải tái nhập trở lại Việt Nam.

Chú ý

a) Thời điểm công chức tiếp nhận hồ sơ không thu thuế thực hiện ngay trong quá trình thông quan.

b) Hình thức tiếp nhận hồ sơ không thu thuế:

b.1) Tiếp nhận và xử lý hồ sơ không thu thuế tại thời điểm làm thủ tục hải quan thông qua hệ thống xử lý dữ liệu điện tử; qua đường bưu chính hoặc tiếp nhận trực tiếp bằng hồ sơ giấy.

b.2) Trường hợp người nộp thuế gửi hồ sơ qua Hệ thống Dịch vụ công trực tuyến của cơ quan hải quan, lãnh đạo Chi cục thực hiện phân công cho công chức xử lý hồ sơ thực hiện tiếp nhận hồ sơ qua các chức năng trên Hệ thống.

c) Phân loại hồ sơ không thu thuế

Hồ sơ không thu thuế không phải thực hiện phân loại hồ sơ, trừ 02 (hai) trường hợp sau đây:

c.1) Người nộp thuế đề nghị không thu thuế xuất khẩu đối với hàng hóa nhập khẩu nhưng tái xuất ra nước ngoài; tái xuất sang nước thứ ba, tái xuất vào khu phi thuế quan (để sử dụng trong khu phi thuế quan) trong tờ khai nhập khẩu lần đầu có phát sinh số tiền thuế đề nghị hoàn thuế.

c.2) Người nộp thuế đề nghị không thu thuế nhập khẩu đối với hàng hóa xuất khẩu phải tái nhập trở lại Việt Nam trong tờ khai xuất khẩu lần đầu có phát sinh số tiền thuế đề nghị hoàn thuế.

d. Ban hành quyết định không thu thuế

Sau khi kiểm tra hồ sơ; kiểm tra thực tế hàng hóa (trừ doanh nghiệp ưu tiên) nếu đủ cơ sở để xác định hàng hóa tái nhập là hàng đã xuất khẩu trước đây; hàng hóa xuất khẩu là hàng đã nhập khẩu trước đây, từ khai xuất khẩu hoặc nhập khẩu lần đầu không phát sinh số tiền thuế đề nghị hoàn thì công chức xử lý hồ sơ thực hiện các trình tự để ban ban hành quyết định không thu thuế ngay trong thông quan. Việc ban hành quyết định không thu thuế thực hiện tương tự ban hành quyết định hoàn thuế.

đ) Không ban hành quyết định không thu thuế trong quá trình thông quan đối với trường hợp 02 trường hợp sau đây:

đ.1) Hồ sơ đề nghị không thu thuế xuất khẩu đối với hàng hóa nhập khẩu nhưng tái xuất ra nước ngoài, tái xuất sang nước thứ ba, tái xuất vào khu phi thuế quan (để sử dụng trong khu phi thuế quan) trên tờ khai nhập khẩu lần đầu có phát sinh số tiền thuế đề nghị hoàn;

đ.2) Hồ sơ đề nghị không thu thuế nhập khẩu đối với hàng hóa xuất khẩu phải tái nhập trở lại Việt Nam nhưng tại tờ khai xuất khẩu lần đầu có phát sinh số tiền thuế đề nghị hoàn.

Trong 02 trường hợp nêu trên việc tiếp nhận, phân loại, kiểm tra hồ sơ, kiểm tra tại trụ sở người nộp thuế (nếu có) đối với số tiền thuế người nộp thuế đề nghị không thu được thực hiện đồng thời với việc xử lý hồ sơ hoàn thuế của tờ khai nhập khẩu/xuất khẩu lần đầu.

Quyết định không thu thuế xuất khẩu/nhập khẩu được ban hành sau khi cơ quan hải quan xác định đủ điều kiện hoàn thuế đối với tờ khai nhập khẩu/xuất khẩu lần đầu.

Công chức xử lý hồ sơ chú ý: Việc kiểm tra tại trụ sở người nộp thuế (nếu có) sau khi ban hành quyết định không thu thuế (đối với trường hợp cơ quan hải quan chưa thực hiện kiểm tra tại trụ sở người nộp thuế trước khi ban hành quyết định không thu thuế) thực hiện theo trình tự kiểm tra sau thông quan quy định tại khoản 74 Điều 1 Thông tư 39/2018/TT-BTC sửa đổi bổ sung Điều 143 Thông tư 38/2015/TT-BTC.

2. Trường hợp 2

Không thu thuế đối với các trường hợp hoàn thuế nhưng người nộp thuế chưa nộp thuế, gồm các trường hợp sau đây:

a) Không thu thuế xuất khẩu đối với hàng hóa xuất khẩu được bảo lãnh tiền thuế xuất khẩu của các tổ chức tín dụng nhưng phải tái nhập trong thời hạn bảo lãnh quy định tại Điều 33 Nghị định 134/2016/NĐ-CP;

b) Không thu thuế nhập khẩu đối với hàng nhập khẩu được bảo lãnh số tiền thuế nhập khẩu nhưng phải tái xuất trong thời hạn bảo lãnh quy định tại Điều 34 Nghị định 134/2016/NĐ-CP;

c) Không thu thuế nhập khẩu đối với máy móc thiết bị, dụng cụ, phương tiện vận chuyển của tổ chức cá nhân được phép tạm nhập được bảo lãnh số tiền thuế nhập khẩu nhưng đã tái xuất trong thời hạn bảo lãnh quy định tại Điều 35 Nghị định 134/2016/NĐ-CP;

d) Không thu thuế đối với hàng hóa nhập khẩu để sản xuất kinh doanh nhưng đã xuất khẩu sản phẩm trong thời hạn bảo lãnh của tổ chức tín dụng quy định tại Điều 36 Nghị định 134/2016/NĐ-CP;

đ) Không thu thuế đối với hàng hóa xuất khẩu, nhập khẩu được bảo lãnh của tổ chức tín dụng nhưng xuất khẩu, nhập khẩu ít hơn quy định tại Điều 37 Nghị định 134/2016/NĐ-CP.

Chú ý

Tiếp nhận hồ sơ; phân loại hồ sơ; xử lý hồ sơ, kiểm tra hồ sơ; ban hành quyết định không thu thuế thực hiện tương tự như quy trình hoàn thuế được quy định tại Điều 22 Quy trình ban hành kèm theo quyết định số 1919/2018/QĐ-TCHQ theo mẫu số 10/QĐKTT/TXNK quy định tại Phụ lục III Thông tư số 39/2018/TT-BTC thay thế Phụ lục VI Thông tư 38/2015/TT-BTC.

III. Tình huống thực tế khi xử lý các nghiệp vụ về thuế

Ví dụ 1: Xử lý thuế đối với hàng hóa nhập khẩu để kinh doanh nhưng đã đưa vào sản xuất hàng xuất khẩu, sản phẩm đã thực xuất khẩu ra nước ngoài

Theo quy định tại Điều 36 Nghị định 134/2016/NĐ-CP thì người nộp thuế đã nộp thuế nhập khẩu đối với hàng hóa nhập khẩu để sản xuất, kinh doanh nhưng đã đưa vào sản xuất hàng hóa xuất khẩu và đã xuất khẩu sản phẩm ra nước ngoài (hoặc xuất khẩu vào khu phi thuế quan, được hoàn thuế nhập khẩu đã nộp). Trường hợp một loại nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất nhưng thu được hai hoặc nhiều loại sản phẩm khác nhau và chỉ xuất khẩu một loại sản phẩm, thì được hoàn thuế nhập khẩu tương ứng với phần nguyên liệu, vật tư, linh kiện cấu thành tương ứng với sản phẩm đã xuất khẩu tính trên tổng trị giá các sản phẩm thu được. Tổng trị giá các sản phẩm thu được là tổng của trị giá sản phẩm xuất khẩu và giá bán sản phẩm tiêu thụ trong thị trường nội địa. Trị giá sản phẩm xuất khẩu không bao gồm phần trị giá nguyên liệu, vật tư, linh kiện mua tại nội địa cấu thành sản phẩm xuất khẩu, số tiền thuế nhập khẩu được hoàn được xác định bằng phương pháp phân bổ theo công thức sau đây:

| Số tiền thuế nhập khẩu (tương ứng với sản phẩm thực tế xuất khẩu | = | Trị giá sản phẩm xuất khẩu | x | Tổng số tiền thuế nhập khẩu của nguyên liệu, vật tư, linh kiện nhập khẩu |

| Tổng trị giá các sản phẩm thu được |

Trị giá sản phẩm xuất khẩu được xác định là số lượng sản phẩm thực xuất khẩu nhân (x) với trị giá tính thuế đối với hàng hóa xuất khẩu.

VD: Doanh nghiệp nhập khẩu nguyên liệu, vật tư để phục vụ sản xuất. Tổng số tiền thuế nhập khẩu của nguyên liệu, vật tư là 50.000.000 đ. Doanh nghiệp đã sản xuất được 3 loại sản phẩm khác nhau với tổng trị giá là 200.000.000 đ, trong đó doanh nghiệp xuất khẩu xuất khẩu 1 loại sản phẩm với trị giá là 60.000.000 đ. Số tiền thuế nhập khẩu doanh nghiệp được hoàn xác định như sau:

(60.000.000 đ : 200.000.000 đ) x 50.000.000 đ = 15.000.000 đ

Ví dụ 2: Loại trừ 01 sắc thuế tính theo tỷ lệ phần trăm để xác định giá chưa có thuế

Để loại trừ 1 sắc thuế tính theo tỷ lệ phần trăm để tìm giá chưa bao gồm thuế sử dụng công thức:

| Giá chưa có thuế = | Giá đã có thuế |

| 1 + Thuế suất |

VD: Một mặt hàng nhập khẩu sau khi nộp thuế nhập khẩu 25% có giá 14.000 USD. Giá nhập khẩu chưa có thuế được xác định như sau:

Giá chưa có thuế = 14.000 : (1+ 25%) = 14.000 : 1,25 = 11.200 USD

Ví dụ 3: Loại trừ nhiều sắc thuế tính theo tỷ lệ phần trăm để xác định giá chưa có thuế

Để loại trừ nhiều sắc thuế (NK, TTĐB, GTGT) các sắc thuế đều tính theo tỷ lệ phần trăm để tìm giá chưa có thuế sử dụng công thức:

| Giá chưa có thuế = | Giá đã có thuế |

| (1 + TSNK)(1 + TSTTĐB)(1 + GTGT) |

VD: Một mặt hàng nhập khẩu sau khi nộp thuế nhập khẩu 20%, thuế TTĐB 30%, thuế GTGT 10% có giá 35.000 USD. Để xác định giá nhập khẩu thực hiện loại trừ các sắc thuế như sau:

35.000 USD : (1+ 20%)(1 + 30%)(1+ 10%) = 20.348,84 USD

Ví dụ 4: Loại trừ thuế tính theo tỷ lệ phần trăm và thuế tuyệt đối để xác định giá chưa có thuế

Để loại trừ nhiều sắc thuế, trong đó vừa có thuế tính theo tỷ lệ phần trăm vừa có thuế tính theo mức thuế tuyệt đối thì thực hiện loại trừ lần lượt từng sắc thuế. Đối với thuế tuyệt đối sử dụng phép tính trừ.

VD: Doanh nghiệp nhập khẩu 01 đơn vị hàng hóa, sau khi nộp thuế nhập khẩu 10%, thuế TTĐB 20%, thuế bảo vệ môi trường 2.000 đ/c, thuế GTGT 10%, giá của mặt hàng đó là 20.000 đ. Để tìm giá nhập khẩu chưa có thuế thực hiện như sau:

Bước 1: Loại trừ thuế GTGT

Giá chưa có thuế GTGT = (Giá đã có thuế GTGT) : 1+ Thuế suất GTGT = 20.000 : (1 +10%) = 18.181,82 đ

Bước 2: Loại trừ thuế BVMT

Giá chưa có thuế BVMT = 18.181,82 đ - 2.000 đ = 16.181,82 đ

Bước 3: Loại trừ thuế NK và thuế TTĐB để tìm giá nhập khẩu

Giá nhập khẩu = 16.181,82 : (1 +10%)(1+20%) = 12.258,96 đồng.

Ví dụ 5: Xử lý về thuế đối với phế liệu hàng sản xuất xuất khẩu