Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 26/2012/TT-BTC | Hà Nội, ngày 23 tháng 02 năm 2012 |

Căn cứ Luật Ngân sách nhà nước số 01/2002/QH11 ngày 16/12/2002;

Căn cứ Nghị định số 60/2003/NĐ-CP ngày 6/6/2003 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật Ngân sách nhà nước;

Căn cứ Nghị định số 118/2008/NĐ-CP ngày 27/11/2008 của Chính phủ quy định về chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Thực hiện công văn số 1124/CP-CN ngày 21/8/2003 của Văn phòng Chính phủ về Dự án đầu tư phương tiện vận tải hành khách công cộng bằng xe buýt tại thành phố Hồ Chí Minh;

Bộ Tài chính hướng dẫn cơ chế cấp bù chênh lệch lãi suất cho Dự án đầu tư phương tiện vận tải hành khách công cộng bằng xe buýt tại thành phố Hồ Chí Minh như sau:

Thông tư này hướng dẫn việc cấp bù chênh lệch lãi suất cho vay Dự án đầu tư phương tiện vận tải hành khách công cộng bằng xe buýt tại thành phố Hồ Chí Minh (sau đây gọi tắt là Dự án).

Điều 2. Nguồn cấp bù chênh lệch lãi suất

1. Ngân sách Thành phố Hồ Chí Minh (sau đây gọi tắt là Ngân sách Thành phố) cấp bù chênh lệch lãi suất cho vay Dự án đầu tư vận tải hành khách công cộng bằng xe buýt tại Thành phố Hồ Chí Minh trên cơ sở lãi suất cho vay thực tế với lãi suất cho vay ưu đãi theo quy định của Thủ tướng Chính phủ là 3%/năm.

2. Nguồn cấp bù chênh lệch lãi suất cho vay Dự án được bố trí từ Ngân sách trung ương bổ sung có mục tiêu cho ngân sách địa phương hàng năm. Ủy ban Nhân dân Thành phố Hồ Chí Minh (sau đây gọi tắt là Uỷ ban Nhân dân Thành phố) chịu trách nhiệm phê duyệt, cấp bù trực tiếp chênh lệch lãi suất cho Công ty Đầu tư Tài chính Nhà nước thành phố Hồ Chí Minh (sau đây gọi tắt là Công ty Đầu tư tài chính) theo quy định tại Thông tư này.

Điều 3. Xây dựng kế hoạch cấp bù chênh lệch lãi suất

1. Trước ngày 25 tháng 07 hàng năm, căn cứ tiến độ triển khai thực hiện Dự án, kế hoạch cho vay, thu hồi nợ và dự kiến lãi suất cho vay của năm kế hoạch, Công ty Đầu tư Tài chính xây dựng kế hoạch cấp bù chênh lệch lãi suất cho năm kế hoạch, báo cáo Sở Tài chính thành phố Hồ Chí Minh xem xét, tổng hợp chung trong dự toán thu, chi Ngân sách Thành phố để trình Ủy ban Nhân dân Thành phố và các cấp có thẩm quyền phê duyệt theo quy định của Luật Ngân sách Nhà nước.

2. Căn cứ dự toán Ngân sách Thành phố năm kế hoạch đã được Thủ tướng Chính phủ giao, Uỷ ban nhân dân Thành phố trình Hội đồng Nhân dân Thành phố phê duyệt dự toán ngân sách thực hiện năm kế hoạch, trong đó có nhiệm vụ chi cấp bù chênh lệch lãi suất theo quy định.

3. Căn cứ Nghị quyết của Hội đồng Nhân dân Thành phố về phê duyệt dự toán ngân sách địa phương năm kế hoạch, Uỷ ban Nhân dân Thành phố quyết định giao dự toán chi cấp bù chênh lệch lãi suất cho Công ty Đầu tư Tài chính.

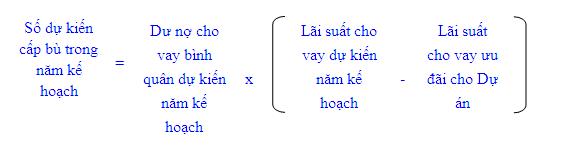

Điều 4. Phương pháp tính kế hoạch cấp bù chênh lệch lãi suất

Kế hoạch cấp bù chênh lệch lãi suất hàng năm được xác định theo công thức sau:

Trong đó:

- Dư nợ cho vay bình quân năm kế hoạch = (dư nợ cho vay đầu năm kế hoạch + dư nợ cho vay cuối năm kế hoạch)/2.

- Lãi suất cho vay năm kế hoạch = lãi suất huy động vốn mười hai (12) tháng bình quân số học dự kiến của bốn (04) Ngân hàng (Ngân hàng thương mại cổ phần Ngoại thương – Chi nhánh Thành phố Hồ Chí Minh, Sở Giao dịch II Ngân hàng Công thương Việt Nam, Ngân hàng Nông nghiệp và Phát triển nông thôn – Chi nhánh Thành phố Hồ Chí Minh và Ngân hàng Đầu tư và Phát triển – Chi nhánh Thành phố Hồ Chí Minh) trên địa bàn Thành phố Hồ Chí Minh cộng (+) phí quản lý là 1,2%/năm.

- Lãi suất cho vay ưu đãi cho dự án theo quy định của Thủ tướng Chính phủ là 3%/năm.

Điều 5. Nguyên tắc cấp bù chênh lệch lãi suất

1. Ủy ban Nhân dân Thành phố thực hiện cấp bù chênh lệch lãi suất cho Công ty Đầu tư Tài chính. Số cấp bù chênh lệch lãi suất được xác định trên cơ sở chênh lệch lãi suất cấp bù thực tế và dư nợ bình quân thực tế của Dự án.

2. Việc cấp bù chênh lệch lãi suất được thực hiện theo phương thức tạm cấp 6 tháng, với mức bằng 75% số cấp bù chênh lệch phát sinh trong kỳ. Kết thúc năm tài chính, căn cứ báo cáo tổng hợp tình hình cấp bù chênh lệch lãi suất của Công ty Đầu tư Tài chính, Ủy ban Nhân dân Thành phố phê duyệt số cấp bù chính thức trong năm để điều chỉnh, cấp bổ sung phần còn thiếu (nếu có).

3. Tiến độ bố trí nguồn cấp bù chênh lệch lãi suất của Ngân sách Thành phố phù hợp với tiến độ cho vay của Công ty Đầu tư Tài chính và trả nợ vốn vay của Dự án.

4. Thời hạn tính cấp bù chênh lệch lãi suất đối với từng khoản vay là thời hạn cho vay thực tế trong hạn của Công ty Đầu tư Tài chính Nhà nước và không quá mười (10) năm kể từ khi giải ngân vốn cho vay lần đầu tiên.

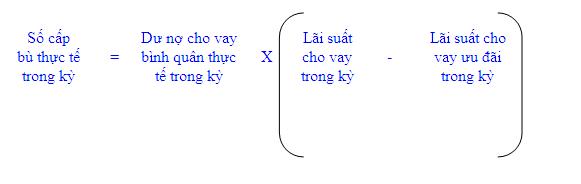

Điều 6. Phương pháp tính cấp bù chênh lệch lãi suất thực tế

Số cấp bù chênh lệch lãi suất thực tế trong kỳ (sáu tháng, năm) được xác định theo công thức:

Phương pháp xác định:

- Dư nợ cho vay bình quân thực tế trong kỳ = Tổng dư nợ bình quân các tháng/số tháng có dư nợ trong kỳ.

Trong đó: Dư nợ bình quân tháng = (dư nợ trong hạn đầu tháng + dư nợ trong hạn cuối tháng)/2.

- Lãi suất cho vay trong kỳ = tổng lãi suất huy động vốn bình quân số học các tháng/số tháng trong kỳ (6 tháng, năm) của bốn (04) Ngân hàng thương mại trên địa bàn Thành phố Hồ Chí Minh nêu tại

Trong đó: Lãi suất huy động vốn bình quân tháng = (lãi suất huy động vốn ngày đầu tháng + lãi suất huy động vốn ngày cuối tháng)/2.

- Lãi suất cho vay ưu đãi cho Dự án là 3%/năm. Lãi suất cho vay ưu đãi sáu (06) tháng được xác định trên cơ sở quy đổi từ lãi suất cho vay ưu đãi năm bằng 1,5%/6tháng.

Điều 7. Trình tự, thủ tục cấp bù chênh lệch lãi suất

1. Tạm cấp bù chênh lệch lãi suất sáu (06) tháng

a) Trước ngày 15 tháng 7 hàng năm, căn cứ số liệu về tình hình cho vay, thu nợ, dư nợ và số cấp bù chênh lệch lãi suất phát sinh trong sáu (06) tháng đầu năm, Công ty Đầu tư Tài chính có văn bản báo cáo và đề nghị Uỷ ban nhân dân Thành phố cấp bù chênh lệch lãi suất (Biểu mẫu báo cáo theo Phụ lục số 01 kèm theo).

b) Căn cứ đề nghị của Công ty Đầu tư Tài chính, Ủy ban Nhân dân Thành phố xem xét, quyết định số cấp bù chênh lệch lãi suất trong sáu (06) tháng theo nguyên tắc đã nêu tại

2. Quyết toán cấp bù chênh lệch lãi suất cả năm

a) Kết thúc năm tài chính, căn cứ số liệu quyết toán chính thức được Hội đồng Thành viên phê duyệt, Công ty Đầu tư Tài chính xác định số cấp bù chênh lệch lãi suất thực tế của cả năm, có văn bản báo cáo và đề nghị Uỷ ban nhân dân Thành phố cấp bù chênh lệch lãi suất (Biểu mẫu báo cáo theo Phụ lục số 01 kèm theo).

b) Căn cứ kế hoạch cấp bù cả năm được bố trí trong dự toán chi ngân sách Thành phố, báo cáo quyết toán cấp bù chênh lệch lãi suất, Ủy ban Nhân dân Thành phố kiểm tra, xem xét, quyết định số chính thức cấp bù trong năm và thực hiện bù trừ số đã tạm cấp sáu (06) tháng đầu năm và cấp bổ sung phần còn lại (nếu thiếu).

Điều 8. Phân chia số cấp bù chênh lệch lãi suất

Căn cứ số được cấp bù trong kỳ (6 tháng, năm) và tỷ lệ hợp vốn cho vay của các tổ chức tín dụng, Công ty Đầu tư Tài chính tính toán, xác định mức cấp bù được hưởng của từng đơn vị và thanh toán cho các đơn vị tham gia hợp vốn.

Điều 9. Xử lý chênh lệch giữa số cấp bù chính thức và kế hoạch cấp bù

Chênh lệch giữa số cấp bù chính thức và kế hoạch cấp bù được xử lý như sau:

1. Nếu số cấp bù chênh lệch lãi suất thực tế của cả năm cao hơn số bố trí trong kế hoạch cấp bù chênh lệch lãi suất đã thông báo trong dự toán Ngân sách Thành phố, Uỷ ban Nhân dân Thành phố bố trí nguồn để cấp bổ sung trong năm tiếp theo.

2. Nếu số cấp bù chênh lệch lãi suất thực tế của cả năm thấp hơn số bố trí trong kế hoạch cấp bù chênh lệch lãi suất đã thông báo trong dự toán Ngân sách Thành phố, phần chênh lệch được chuyển sang năm sau và tính vào kế hoạch cấp bù trong dự toán ngân sách Thành phố năm sau (nếu năm tiếp theo vẫn phát sinh chênh lệch cấp bù) hoặc huỷ bỏ dự toán theo quy định tại Luật Ngân sách Nhà nước và các văn bản hướng dẫn hiện hành (trường hợp năm tiếp theo không phát sinh chênh lệch cấp bù).

Điều 10. Báo cáo, quyết toán, kiểm toán

1. Trước ngày 25 tháng cuối cùng của Quý II, Công ty Đầu tư Tài chính báo cáo Uỷ ban Nhân dân Thành phố, Sở Tài chính Thành phố về tình hình cho vay, thu nợ và dự kiến mức cấp bù chênh lệch phát sinh trong hai Quý đầu năm (Biểu mẫu báo cáo theo Phụ lục số 02 kèm theo).

2. Chậm nhất 90 ngày sau khi kết thúc năm tài chính, Công ty Đầu tư Tài chính lập báo cáo quyết toán số cấp bù chênh lệch lãi suất trong năm, trình Ủy ban Nhân dân Thành phố phê duyệt theo quy định tại

3. Việc cấp bù chênh lệch lãi suất là đối tượng thực hiện kiểm toán Nhà nước theo chế độ quy định.

Điều 11. Trách nhiệm của các tổ chức có liên quan

1. Uỷ ban Nhân dân Thành phố có trách nhiệm:

a) Cân đối, bố trí nguồn Ngân sách Thành phố để cấp bù chênh lệch lãi suất cho Công ty Đầu tư Tài chính và trợ giá cho chủ đầu tư dự án xe buýt để hoàn trả vốn vay theo đúng tiến độ.

b) Chỉ đạo Công ty Đầu tư Tài chính xây dựng kế hoạch và phê duyệt số cấp bù lãi suất phát sinh trong năm theo quy định tại Thông tư này.

c) Phê duyệt quyết toán và cấp bù hàng năm cho Công ty Đầu tư Tài chính trên cơ sở cân đối của Ngân sách Thành phố.

d) Kết thúc Dự án (năm 2013), tổng hợp, đánh giá báo cáo Thủ tướng Chính phủ về kết quả thực hiện Dự án, đồng gửi Bộ Tài chính và Bộ Kế hoạch và đầu tư.

2. Công ty Đầu tư Tài chính có trách nhiệm:

a) Xây dựng kế hoạch cấp bù chênh lệch lãi suất hàng năm trình Ủy ban Nhân dân Thành phố phê duyệt;

b) Tổ chức làm đầu mối cho vay hợp vốn theo quy định của Dự án và chịu trách nhiệm về việc cho vay của mình.

c) Tổng hợp báo cáo tình hình cấp bù chênh lệch lãi suất trình Ủy ban nhân dân Thành phố phê duyệt và chịu trách nhiệm về tính chính xác, trung thực của các số liệu báo cáo liên quan đến Dự án.

d) Tiếp nhận nguồn vốn cấp bù chênh lệch lãi suất từ Ngân sách Thành phố và thực hiện phân chia cho các tổ chức tham gia hợp vốn cho vay theo tỷ lệ hợp vốn của từng đơn vị.

e) Kết thúc Dự án (năm 2013) tổng hợp, đánh giá kết quả thực hiện Dự án, báo cáo Ủy ban nhân dân Thành phố.

1. Thông tư này có hiệu lực thi hành kể từ ngày 12 tháng 04 năm 2012 và áp dụng cho đến khi Dự án kết thúc. Thông tư này thay thế Thông tư số 111/2003/TT-BTC ngày 17 tháng 11 năm 2003 và Thông tư số 91/2004/TT-BTC ngày 13 tháng 9 năm 2004 của Bộ Tài chính hướng dẫn về cấp bù chênh lệch lãi suất cho vay dự án đầu tư phương tiện vận tải hành khách công cộng bằng xe buýt tại thành phố Hồ Chí Minh.

2. Việc quyết toán cấp bù chênh lệch lãi suất Dự án đầu tư phương tiện vận tải hành khách công cộng bằng xe buýt tại Thành phố Hồ Chí Minh năm 2010 được áp dụng theo Thông tư này.

3. Chủ tịch Ủy ban Nhân dân Thành phố, Tổng Giám đốc Công ty Đầu tư Tài chính và các tổ chức, cá nhân có liên quan chịu trách nhiệm thi hành đúng theo hướng dẫn tại Thông tư này. Trong quá trình triển khai thực hiện, nếu có khó khăn, vướng mắc Chủ tịch Ủy ban Nhân dân Thành phố, Tổng Giám đốc Công ty Đầu tư Tài chính và các tổ chức, cá nhân có liên quan báo cáo kịp thời về Bộ Tài chính để xem xét và có hướng dẫn cụ thể./.

|

Nơi nhận: | KT. BỘ TRƯỞNG |

CÔNG TY ĐẦU TƯ TÀI CHÍNH NHÀ NƯỚC THÀNH PHỐ HỒ CHÍ MINH

SỐ ĐỀ NGHỊ CẤP BÙ CHÊNH LỆCH LÃI SUẤT CHO VAY

(6 tháng, năm….)

| STT | Tên dự án | Dư nợ đầu kỳ | Cho vay trong kỳ | Thu nợ trong kỳ | Dư nợ cuối kỳ | Dư nợ cho vay bình quân thực tế trong kỳ | Lãi suất cho vay thực tế trong kỳ | Lãi suất cho vay ưu đãi trong kỳ | Chênh lệch l.suất cấp bù trong kỳ | Số đề nghị cấp bù | |

| (1) | (2) | (3) | (4) | (5) | (6)=(3)+(4)-(5) | (7) | (8) | (9) | (10)= (8)-(9) | (11)= (7)x(10) | |

| 1 | Dự án đầu tư 1.300 xe buýt TP.HCM | ||||||||||

| CỘNG: |

| Ngày ……..tháng …….năm Tổng Giám đốc Ký, ghi rõ họ tên |

CÔNG TY ĐẦU TƯ TÀI CHÍNH NHÀ NƯỚC THÀNH PHỐ HỒ CHÍ MINH

BÁO CÁO TÌNH HÌNH CHO VAY, THU NỢ, DƯ NỢ

Quý . . . năm . . .

| STT | Tên dự án | Dư nợ đầu quý | Cho vay trong quý | Thu nợ trong quý | Dư nợ cuối quý | Dư nợ cho vay bình quân quý | Lãi suất CV (%/quý) | Lãi suất CV ưu đãi (%/quý) | CLLS dự kiến cấp bù (%/quý) | Số dự kiến cấp bù | Ghi chú | |

| (1) | (2) | (3) | (4) | (5) | (6)= (3)+(4)-(5) | (7) | (8) | (9) | (10)= (8)-(9) | (11)=(7)x(10) | (12) | |

| 1 | Dự án đầu tư 1.300 xe buýt TP.HCM | |||||||||||

| CỘNG: |

| Ngày ……..tháng …….năm Tổng Giám đốc Ký, ghi rõ họ tên |

- 1Thông tư 111/2003/TT-BTC hướng dẫn cấp bù chênh lệch lãi suất cho vay Dự án đầu tư phương tiện vận tải hành khách công cộng bằng xe buýt tại thành phố Hồ Chí Minh do Bộ Tài chính ban hành

- 2Thông tư 91/2004/TT-BTC sửa đổi Thông tư 111/2003/TT-BTC hướng dẫn cấp bù chênh lệch lãi suất cho vay Dự án đầu tư phương tiện vận tải hành khách công cộng bằng xe buýt tại thành phố Hồ Chí Minh do Bộ Tài chính ban hành

- 3Quyết định 2331/QĐ-BTC năm 2012 công bố Danh mục văn bản quy phạm pháp luật do Bộ Tài chính và liên tịch ban hành hết hiệu lực thi hành

- 4Quyết định 3446/QĐ-BGTVT năm 2016 phê duyệt Đề án Nâng cao chất lượng vận tải hành khách công cộng bằng xe buýt đến năm 2020 do Bộ trưởng Bộ Giao thông vận tải ban hành

- 5Quyết định 18/2018/QĐ-TTg hướng dẫn cấp bù chênh lệch lãi suất thực hiện chính sách cho vay nhà ở xã hội theo Nghị định 100/2015/NĐ-CP về phát triển và quản lý nhà ở xã hội do Thủ tướng Chính phủ ban hành

- 1Thông tư 111/2003/TT-BTC hướng dẫn cấp bù chênh lệch lãi suất cho vay Dự án đầu tư phương tiện vận tải hành khách công cộng bằng xe buýt tại thành phố Hồ Chí Minh do Bộ Tài chính ban hành

- 2Thông tư 91/2004/TT-BTC sửa đổi Thông tư 111/2003/TT-BTC hướng dẫn cấp bù chênh lệch lãi suất cho vay Dự án đầu tư phương tiện vận tải hành khách công cộng bằng xe buýt tại thành phố Hồ Chí Minh do Bộ Tài chính ban hành

- 3Quyết định 2331/QĐ-BTC năm 2012 công bố Danh mục văn bản quy phạm pháp luật do Bộ Tài chính và liên tịch ban hành hết hiệu lực thi hành

- 1Luật Ngân sách Nhà nước 2002

- 2Nghị định 60/2003/NĐ-CP Hướng dẫn Luật Ngân sách nhà nước

- 3Nghị định 118/2008/NĐ-CP quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính

- 4Quyết định 3446/QĐ-BGTVT năm 2016 phê duyệt Đề án Nâng cao chất lượng vận tải hành khách công cộng bằng xe buýt đến năm 2020 do Bộ trưởng Bộ Giao thông vận tải ban hành

- 5Quyết định 18/2018/QĐ-TTg hướng dẫn cấp bù chênh lệch lãi suất thực hiện chính sách cho vay nhà ở xã hội theo Nghị định 100/2015/NĐ-CP về phát triển và quản lý nhà ở xã hội do Thủ tướng Chính phủ ban hành

Thông tư 26/2012/TT-BTC hướng dẫn cấp bù chênh lệch lãi suất cho vay dự án đầu tư phương tiện vận tải hành khách công cộng bằng xe buýt tại thành phố Hồ Chí Minh do Bộ Tài chính ban hành

- Số hiệu: 26/2012/TT-BTC

- Loại văn bản: Thông tư

- Ngày ban hành: 23/02/2012

- Nơi ban hành: Bộ Tài chính

- Người ký: Trần Xuân Hà

- Ngày công báo: Đang cập nhật

- Số công báo: Từ số 249 đến số 250

- Ngày hiệu lực: 12/04/2012

- Tình trạng hiệu lực: Kiểm tra