Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

| BỘ XÂY DỰNG Số: 01/2006/TT-BXD | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Hà nội, ngày 17 tháng 5 năm 2006 |

Căn cứ Luật Xây dựng số 16/2003/QH11 ngày 26/11/2003 của Quốc hội nước Cộng hoà xã hội chủ nghĩa Việt nam;

Căn cứ Nghị định số 16/2005/NĐ-CP ngày 7/2/2005 của Chính phủ về Quản lý dự án đầu tư xây dựng công trình và các văn bản hướng dẫn thực hiện Nghị định;

Căn cứ Quyết định số 07/2006/QĐ-TTg ngày 10/1/2006 của Thủ tướng Chính phủ phê duyệt Chương trình phát triển kinh tế - xã hội các xã đặc biệt khó khăn vùng đồng bào dân tộc và miền núi - Giai đoạn 2006-2010;

Căn cứ Nghị định số 36/2003/NĐ-CP ngày 4/4/2003 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Xây dựng;

Sau khi thống nhất với Uỷ ban Dân tộc và có ý kiến của các Bộ, ngành có liên quan, Bộ Xây dựng hướng dẫn lập và quản lý chi phí đầu tư xây dựng công trình cơ sở hạ tầng thuộc Chương trình phát triển kinh tế - xã hội các xã đặc biệt khó khăn vùng đồng bào dân tộc và miền núi - Giai đoạn 2006-2010 như sau:

Thông tư này hướng dẫn lập và quản lý chi phí đầu tư xây dựng công trình cơ sở hạ tầng được đầu tư bằng các nguồn vốn thuộc Chương trình phát triển kinh tế - xã hội các xã đặc biệt khó khăn vùng đồng bào dân tộc và miền núi - Giai đoạn 2006-2010 (sau đây gọi tắt là Chương trình 135 giai đoạn II) và áp dụng cho các công trình xây dựng chỉ yêu cầu lập Báo cáo kinh tế - kỹ thuật xây dựng công trình có tổng mức đầu tư thấp hơn hoặc bằng 7 tỷ đồng.

Những chương trình dự án khác ngoài Chương trình 135 nếu lồng ghép vốn với Chương trình 135 có tỷ lệ góp vốn < 50% tổng mức đầu tư và cùng tham gia xây dựng một công trình được áp dụng Thông tư này. Trường hợp tỷ lệ góp vốn ³ 50% tổng mức đầu tư thì việc áp dụng Thông tư này do Chủ tịch uỷ ban nhân dân tỉnh quyết định.

Không áp dụng các quy định tại Thông tư này cho các công trình xây dựng khác.

LẬP VÀ QUẢN LÝ CHI PHÍ ĐẦU TƯ XÂY DỰNG CÔNG TRÌNH

Chi phí đầu tư xây dựng công trình cơ sở hạ tầng của Chương trình 135 giai đoạn II được xác định bằng dự toán xây dựng công trình (trong trường hợp này đồng thời là tổng dự toán hay tổng mức đầu tư) theo thiết kế bản vẽ thi công trong Báo cáo kinh tế - kĩ thuật được duyệt. Dự toán xây dựng công trình bao gồm chi phí xây dựng, chi phí thiết bị, chi phí khác và chi phí dự phòng. Việc lập và quản lý chi phí đầu tư xây dựng công trình thực hiện theo quy định hiện hành chung của Nhà nước và các quy định cụ thể như sau:

1.Chi phí xây dựng

Chi phí xây dựng trong dự toán xây dựng công trình được lập cho các công trình chính, các công trình phụ trợ, các công trình phục vụ thi công và lán trại tạm. Chi phí xây dựng được xác định bằng dự toán. Dự toán chi phí xây dựng bao gồm: chi phí trực tiếp, chi phí chung, thu nhập chịu thuế tính trước và thuế giá trị gia tăng.

a- Chi phí trực tiếp bao gồm: Chi phí vật liệu, chi phí nhân công, chi phí sử dụng máy thi công và chi phí trực tiếp khác.

- Chi phí vật liệu: Chi phí vật liệu được xác định trên cở sở khối lượng theo thiết kế bản vẽ thi công và đơn giá vật liệu của công tác xây dựng tương ứng trong đơn giá xây dựng khu vực Tỉnh và bù trừ chênh lệch vật liệu (nếu có). Những vật liệu xây dựng khai thác tại chỗ như gỗ, tre, nứa, cát, đá, sỏi,… phải đảm bảo chất lượng theo quy định và được tính theo giá mua thực tế phù hợp với mặt bằng giá vật liệu xây dựng tại địa điểm xây dựng công trình hoặc theo thông báo giá vật liệu của liên sở Tài chính- Xây dựng địa phương.

- Chi phí nhân công: Chi phí nhân công được xác định trên cở sở khối lượng theo thiết kế bản vẽ thi công và đơn giá nhân công của công tác xây dựng tương ứng trong đơn giá xây dựng khu vực Tỉnh và cộng với chi phí nhân công được điều chỉnh (nếu có). Khi giao khoán cho lao động địa phương thực hiện một phần hoặc toàn bộ công việc thì chi phí thực hiện phần giao khoán này do hai bên thoả thuận trên cơ sở phù hợp với chi phí nhân công trực tiếp trong dự toán chi phí xây dựng.

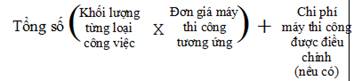

- Chi phí sử dụng máy thi công: Chi phí sử dụng máy thi công được xác định trên cở sở khối lượng theo thiết kế bản vẽ thi công và đơn giá máy thi công của công tác xây dựng tương ứng trong đơn giá xây dựng khu vực Tỉnh và cộng với chi phí máy thi công được điều chỉnh (nếu có). Đối với những công tác thi công sử dụng máy mà thực hiện lao động thủ công thay thế thì chi phí cho lao động thủ công được tính không vượt quá phần chi phí sử dụng máy thi công trong dự toán chi phí xây dựng.

- Chi phí trực tiếp khác: Chi phí trực tiếp khác bao gồm chi phí bơm nước, vét bùn, thí nghiệm vật liệu, di chuyển nhân lực và thiết bị thi công đến công trường và nội bộ trong công trường và các chi phí khác theo quy định chung. Chi phí trực tiếp khác được khoán trong dự toán và tính bằng 1,5% của tổng chi phí vật liệu, nhân công và máy thi công nói trên.

b- Chi phí chung: Chi phí chung bao gồm chi phí quản lý và điều hành sản xuất tại công trường, chi phí phục vụ công nhân, chi phí phục vụ thi công tại công trường và một số chi phí khác. Chi phí chung được tính bằng tỷ lệ % trên chi phí trực tiếp theo loại công trình và được lập theo quy định tại Phụ lục số 1 của Thông tư này. Riêng đối với khối lượng xây dựng do xã tự làm thì chi phí chung được tính bằng 50% của mức chi phí chung quy định tại Phụ lục số 1 của Thông tư này.

c- Thu nhập chịu thuế tính trước được tính bằng tỷ lệ % trên chi phí trực tiếp và chi phí chung theo loại công trình được lập theo quy định tại Phụ lục số 1 của Thông tư này.

d- Thuế giá trị gia tăng: Thuế giá trị gia tăng cho công tác xây dựng được tính theo quy định hiện hành.

e- Chi phí lán trại tạm tại hiện trường được khoán trong dự toán và tính bằng 2% giá trị dự toán chi phí xây dựng công trình sau thuế. Phần khối lượng do dân tự làm không tính chi phí lán trại tạm tại hiện trường.

Phần khối lượng do dân tự làm sử dụng nhân công, vật tư, vật liệu khai thác tại chỗ, khối lượng của những hạng mục công trình sử dụng kinh phí đóng góp của dân được lập dự toán riêng và không tính thu nhập chịu thuế tính trước, thuế giá trị gia tăng, chi phí lán trại tạm trong dự toán. Bảng dự toán chi phí xây dựng công trình được lập theo quy định tại Phụ lục số 2 của Thông tư này.

2. Chi phí thiết bị: Chi phí thiết bị bao gồm chi phí mua sắm thiết bị, chi phí lắp đặt thiết bị và thí nghiệm, hiệu chỉnh (nếu có).

Chi phí mua sắm thiết bị bao gồm: giá mua, chi phí vận chuyển đến chân công trình, chi phí lưu kho, lưu bãi, chi phí bảo quản, bảo dưỡng tại kho bãi ở hiện trường, thuế và phí bảo hiểm thiết bị công trình. Chi phí mua sắm thiết bị được xác định theo số lượng, chủng loại từng thiết bị hoặc toàn bộ thiết bị của công trình và giá đơn vị tính của từng thiết bị hoặc toàn bộ thiết bị của công trình.

Chi phí lắp đặt và thí nghiệm, hiệu chỉnh thiết bị (nếu có) bao gồm chi phí trực tiếp (vật liệu, nhân công, máy thi công, trực tiếp phí khác), chi phí chung, thu nhập chịu thuế tính trước và thuế giá trị gia tăng. Chi phí này được lập dự toán như chi phí xây dựng công trình.

3. Chi phí thiết bị:

a. Chi phí lập Báo cáo kinh tế - kỹ thuật:

Mức chi phí để lập Báo cáo kinh tế - kỹ thuật được tính bằng % của tổng chi phí xây dựng và chi phí thiết bị trong Báo cáo kinh tế - kỹ thuật được duyệt và được quy định theo từng loại công trình như sau:

- Công trình dân dụng: Nhà sinh hoạt cộng đồng thôn bản, trạm xá, chợ, cửa hàng thương mại, trung tâm khuyến nông cụm xã, nhà ở bán trú và công trình phụ trợ phục vụ học sinh bán trú, khu phục vụ sinh hoạt cộng đồng, trạm y tế, trường học và các công trình dân dụng khác bằng 4,07%.

- Công trình điện: Đường dây, trạm biến áp, điện hạ thế đến thôn bản và các công trình điện khác bằng 4,1%.

- Công trình giao thông: Đường dân sinh từ thôn bản đến trung tâm xã và liên thôn bản, cầu cống và các công trình giao thông khác bằng 3,5 %.

- Công trình thủy lợi nhỏ bằng 3,91 %.

- Công trình cấp nước sinh hoạt bằng 3,75 %.

Trường hợp Báo cáo kinh tế - kỹ thuật có sử dụng thiết kế điển hình, thiết kế mẫu do cơ quan có thẩm quyền ban hành thì chi phí lập Báo cáo kinh tế - kỹ thuật được tính theo mức nói trên nhân với hệ số điều chỉnh là 0,6.

b. Lệ phí thẩm định Báo cáo kinh tế - kỹ thuật, chi phí thẩm tra thiết kế bản vẽ thi công và dự toán xây dựng công trình được xác định như sau:

Lệ phí thẩm định Báo cáo kinh tế - kỹ thuật được xác định theo quy định của Bộ Tài chính.

Chi phí thẩm tra thiết kế bản vẽ thi công và dự toán xây dựng công trình thuộc Báo cáo kinh tế - kỹ thuật được tính bằng 0,3% của chi phí xây dựng (chưa có thuế giá trị gia tăng) trong chi phí đầu tư xây dựng công trình được duyệt cho tất cả các loại công trình, trong đó: chi phí thẩm tra dự toán xây dựng công trình bằng 50% của định mức chi phí nói trên.

c. Chi phí khảo sát xây dựng: Chi phí về khảo sát xây dựng như khoan khảo sát địa chất công trình; lấy mẫu thí nghiệm đất, đá; đo vẽ bản đồ hiện trạng khu vực xây dựng được xác định bằng dự toán trên cơ sở khối lượng công việc và Đơn giá khảo sát do Uỷ ban nhân dân tỉnh ban hành.

d. Chi phí bồi thường giải phóng mặt bằng, tái định cư:

Chi phí bồi thường giải phóng mặt bằng, tái định cư được xác định theo giá đền bù tại địa phương do Uỷ ban nhân dân tỉnh ban hành.

e. Chi phí Ban quản lý dự án:

- Đối với Ban quản lý dự án cấp huyện: Mức chi phí ban quản lý dự án bằng 2,7% tổng giá trị chi phí xây dựng và thiết bị của công trình trong Báo cáo kinh tế kỹ thuật được duyệt.

- Đối với Ban quản lý dự án cấp xã: Mức chi phí ban quản lý dự án bằng 2,2% tổng giá trị chi phí xây dựng và thiết bị của công trình trong Báo cáo kinh tế kỹ thuật được duyệt.

Các khoản chi về quản lý Chương trình và hoạt động của Ban chỉ đạo Chương trình của các cấp chính quyền địa phương không thuộc nội dung chi phí ban quản lý dự án và không được tính vào chi phí thực hiện dự án.

f. Chi phí lựa chọn nhà thầu thi công xây dựng và nhà thầu cung cấp thiết bị lắp đặt vào công trình: Chi phí lựa chọn nhà thầu thi công xây dựng và nhà thầu cung cấp thiết bị lắp đặt vào công trình được tính không lớn hơn 0,4% của chi phí xây dựng (chưa có thuế giá trị gia tăng) trong chi phí đầu tư xây dựng công trình được duyệt. Trong đó: chi phí lập hồ sơ mời thầu bằng 40% của định mức chi phí nói trên.

g. Chi phí giám sát thi công xây dựng và chi phí giám sát lắp đặt thiết bị công trình:

Chi phí thuê tư vấn giám sát thi công xây dựng được tính bằng 2,7 % của chi phí xây dựng (chưa có thuế giá trị gia tăng) trong chi phí đầu tư xây dựng công trình được duyệt.

Chi phí cho Ban giám sát xã được tính bằng 1% của chi phí xây dựng (chưa có thuế giá trị gia tăng) trong chi phí đầu tư xây dựng công trình được duyệt.

Chi phí tư vấn giám sát lắp đặt thiết bị công trình áp dụng chung một mức bằng 1% của chi phí thiết bị (chưa có thuế giá trị gia tăng) trong chi phí đầu tư xây dựng công trình được duyệt.

h. Chi phí thẩm tra, phê duyệt quyết toán và chi phí kiểm toán vốn đầu tư: được tính theo quy định của Bộ Tài chính.

Chi phí cho các công việc còn lại: Lựa chọn nhà thầu khảo sát, tư vấn; giám sát khảo sát xây dựng; kiểm định chất lượng công trình; chi phí quy đổi vốn đầu tư; chi phí lập định mức, đơn giá (nếu có) và các chi phí khác, Chủ đầu tư lập dự toán chi phí này và trình người quyết định đầu tư xem xét, quyết định nhưng không vượt quá 1,5 % của chi phí xây dựng.

4. Chi phí dự phòng: chi phí dự phòng trong dự toán xây dựng công trình được tính bằng 5 % trên tổng chi phí xây dựng, chi phí thiết bị và chi phí khác.

Bảng tổng hợp dự toán xây dựng công trình theo mẫu hướng dẫn tại Phụ lục số 3.

- Thông tư này có hiệu lực sau 15 ngày kể từ ngày đăng công báo và thay thế Thông tư số 12/2000/TT-BXD ngày 25/10/2000 của Bộ Xây dựng về hướng dẫn quản lý chi phí đầu tư xây dựng công trình hạ tầng thuộc Chương trình 135.

- Trong quá trình thực hiện, nếu phát hiện những vấn đề chưa phù hợp cần bổ sung, sửa đổi, đề nghị các địa phương và đơn vị có liên quan phản ánh kịp thời về Bộ Xây dựng để nghiên cứu giải quyết./.

| Nơi nhận: | KT. BỘ TRƯỞNG |

ĐỊNH MỨC CHI PHÍ CHUNG VÀ THU NHẬP CHỊU THUẾ TÍNH TRƯỚC

(Kèm theo Thông tư số: 01 /2006/TT-BXD ngày /5/2006)

Đơn vị tính: %

| TT | LOẠI CÔNG TRÌNH | CHI PHÍ CHUNG | THU NHẬP CHỊU THUẾ TÍNH TRƯỚC |

| 1 | Công trình dân dụng: nhà sinh hoạt cộng đồng thôn bản, trạm xá, chợ, cửa hàng thương mại, trung tâm khuyến nông cụm xã, nhà ở bán trú và công trình phụ trợ phục vụ học sinh bán trú, khu phục vụ sinh hoạt cộng đồng, trạm y tế, trường học và các công trình dân dụng khác. | 6,6 | 5,5 |

| 2 | Công trình điện: đường dây, trạm biến áp, đường điện hạ thế và các công trình điện khác. | 6,0 | 6,0 |

| 3 | Công trình giao thông: đường từ thôn bản đến trung tâm xã và liên thôn bản, cầu cống và các công trình giao thông khác. | 5,8 | 6,0 |

| 4 | Công trình thuỷ lợi nhỏ | 6.0 | 5,5 |

| 5 | Công trình cấp nước sinh hoạt | 5.0 | 5,5 |

BẢNG DỰ TOÁN CHI PHÍ XÂY DỰNG CÔNG TRÌNH

(Kèm theo Thông tư số: 01 /2006/TT-BXD ngày /5/2006)

| STT | KHOẢN MỤC CHI PHÍ | CÁCH TÍNH | KÍ HIỆU |

| I | CHI PHÍ TRỰC TIẾP | ||

| 1 | Chi phí vật liệu |

| VL |

| 2 | Chi phí nhân công |

| NC |

| 3 | Chi phí máy thi công |

| M |

| 4 | Trực tiếp phí khác | 1,5% x (VL+NC+M) | TT |

|

| Cộng chi phí trực tiếp | VL+NC+M+TT | T |

| II | CHI PHÍ CHUNG | T x tỷ lệ quy định | C |

| GIÁ THÀNH DỰ TOÁN XÂY DỰNG | T + C | Z | |

| III | THU NHẬP CHỊU THUẾ TÍNH TRƯỚC | (T +C) x tỷ lệ quy định | TL |

|

| Giá trị dự toán xây dựng trước thuế | T+C+TL | G |

| IV | THUẾ GIÁ TRỊ GIA TĂNG | G x TXDGTGT | GTGT |

|

| Giá trị dự toán xây dựng sau thuế | G + GTGT | GXDCPT |

|

| Chi phí xây dựng lán trại tạm tại hiện trường | Gx 2% x (1+ TXDGTGT ) | GXDLT |

|

| Tổng chi phí XDCT | GXDCPT + GXDLT |

|

Trong đó:

G: Giá trị dự toán xây dựng công trình chính, công trình phụ trợ, công trình phục vụ thi công trước thuế

GXDCPT : Giá trị dự toán xây dựng công trình chính, công trình phụ trợ, công trình phục vụ thi công sau thuế

TXDGTGT : Mức thuế suất thuế giá trị gia tăng quy định cho công tác xây dựng

Ghi chú: Phần khối lượng do dân tự làm không tính chi phí lán trại tạm tại hiện trường.

BẢNG TỔNG HỢP DỰ TOÁN XÂY DỰNG CÔNG TRÌNH

(Kèm theo Thông tư số: 01 /2006/TT-BXD ngày /5/2006)

Tên công trình:

| STT | KHOẢN MỤC CHI PHÍ | CHI PHÍ TRƯỚC THUẾ | THUẾ GIÁ TRỊ GIA TĂNG | CHI PHÍ SAU THUẾ |

| [1] | [2] | [3] | [4] | [5] |

| 1 | Chi phí xây dựng : | GXD | ||

| 1.1 | Chi phí xây dựng công trình chính, phụ trợ, phục vụ thi công | GXDCPT | ||

| 1.2 | Chi phí xây dựng lán trại tạm tại hiện trường | GXDLT | ||

| 2 | Chi phí thiết bị | GTB | ||

| 3 | Chi phí khác | GKDT | ||

| 4 | Chi phí dự phòng | GDP | ||

| TỔNG CỘNG ( 1+ 2 + 3 + 4 ) | GXDCT |

Ghi chú: Phần khối lượng do dân tự làm không tính chi phí lán trại tạm tại hiện trường.

- 1Thông tư 12/2000/TT-BXD hướng dẫn quản lý chi phí đầu tư xây dựng công trình hạ tầng thuộc chương trình 135 do Bộ Xây dựng ban hành

- 2Thông tư 02/2008/TT-BXD hướng dẫn lập và quản lý chi phí đầu tư xây dựng công trình cơ sở hạ tầng thuộc chương trình phát triển kinh tế - xã hội các xã đặc biệt khó khăn vùng đồng bào dân tộc và miền núi giai đoạn 2006 - 2010 do Bộ Xây dựng ban hành

- 3Quyết định 428/QĐ-BXD năm 2012 công bố Danh mục văn bản quy phạm pháp luật do Bộ Xây dựng và liên tịch ban hành hết hiệu lực pháp luật

- 4Công văn 1102/BXD-KTXD về quản lý chi phí đầu tư xây dựng công trình do Bộ Xây dựng ban hành

- 5Công văn 179/BXD-KTXD hướng dẫn quản lý chi phí đầu tư xây dựng công trình do Bộ Xây dựng ban hành

- 1Thông tư 12/2000/TT-BXD hướng dẫn quản lý chi phí đầu tư xây dựng công trình hạ tầng thuộc chương trình 135 do Bộ Xây dựng ban hành

- 2Thông tư 02/2008/TT-BXD hướng dẫn lập và quản lý chi phí đầu tư xây dựng công trình cơ sở hạ tầng thuộc chương trình phát triển kinh tế - xã hội các xã đặc biệt khó khăn vùng đồng bào dân tộc và miền núi giai đoạn 2006 - 2010 do Bộ Xây dựng ban hành

- 3Quyết định 428/QĐ-BXD năm 2012 công bố Danh mục văn bản quy phạm pháp luật do Bộ Xây dựng và liên tịch ban hành hết hiệu lực pháp luật

- 1Quyết định 07/2006/QĐ-TTg phê duyệt Chương trình Phát triển kinh tế - xã hội các xã đặc biệt khó khăn vùng đồng bào dân tộc và miền núi giai đoạn 2006 - 2010 do Thủ tướng Chính phủ ban hành

- 2Nghị định 36/2003/NĐ-CP quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Xây dựng

- 3Luật xây dựng 2003

- 4Nghị định 16/2005/NĐ-CP về việc quản lý dự án đầu tư xây dựng công trình

- 5Công văn 1102/BXD-KTXD về quản lý chi phí đầu tư xây dựng công trình do Bộ Xây dựng ban hành

- 6Công văn 179/BXD-KTXD hướng dẫn quản lý chi phí đầu tư xây dựng công trình do Bộ Xây dựng ban hành

Thông tư 01/2006/TT-BXD hướng dẫn lập và quản lý chi phí đầu tư xây dựng công trình cơ sở hạ tầng thuộc chương trình phát triển kinh tế - xã hội các xã đặc biệt khó khăn vùng đồng bào dân tộc và miền núi giai đoạn 2006-2010 do Bộ Xây dựng ban hành

- Số hiệu: 01/2006/TT-BXD

- Loại văn bản: Thông tư

- Ngày ban hành: 17/05/2006

- Nơi ban hành: Bộ Xây dựng

- Người ký: Đinh Tiến Dũng

- Ngày công báo: Đang cập nhật

- Số công báo: Từ số 29 đến số 30

- Ngày hiệu lực: 12/06/2006

- Ngày hết hiệu lực: 05/02/2008

- Tình trạng hiệu lực: Kiểm tra