| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 2503/QĐ-TCHQ | Hà Nội, ngày 23 tháng 8 năm 2018 |

TỔNG CỤC TRƯỞNG TỔNG CỤC HẢI QUAN

Căn cứ Luật Hải quan số 54/2014/QH13 ngày 23/6/2014;

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 ngày 06/04/2016;

Căn cứ Luật Điều ước quốc tế số 108/2016/QH13 ngày 09/4/2016;

Căn cứ Nghị định số 134/2016/NĐ-CP ngày 01/9/2016 của Chính phủ quy định chi tiết một số Điều và biện pháp thi hành Luật Thuế xuất khẩu, thuế nhập khẩu;

Theo đề nghị của Cục trưởng Cục Thuế xuất nhập khẩu,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Quy trình Giải quyết miễn thuế hàng hóa nhập khẩu theo Điều ước quốc tế, thỏa thuận giữa Chính phủ Việt Nam với các tổ chức phi Chính phủ.

Điều 2. Quyết định này có hiệu lực thi hành sau 15 ngày kể từ ngày ký.

Điều 3. Cục trưởng Cục Thuế xuất nhập khẩu, Cục trưởng Cục Hải quan các tỉnh, thành phố và thủ trưởng các đơn vị liên quan thuộc Tổng cục Hải quan chịu trách nhiệm tổ chức thực hiện Quyết định này./.

|

| KT. TỔNG CỤC TRƯỞNG |

VỀ VIỆC GIẢI QUYẾT MIỄN THUẾ HÀNG HÓA NHẬP KHẨU THEO ĐIỀU ƯỚC QUỐC TẾ, THỎA THUẬN GIỮA CHÍNH PHỦ VIỆT NAM VỚI CÁC TỔ CHỨC PHI CHÍNH PHỦ

(Ban hành kèm theo Quyết định số 2503/QĐ-TCHQ ngày 23 tháng 8 năm 2018 của Tổng cục trưởng Tổng cục Hải quan)

Điều 1. Quy trình này quy định về trình tự các bước công việc cần phải thực hiện tại cơ quan hải quan khi miễn thuế đối với hàng hóa nhập khẩu theo Điều ước quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên (ĐƯQT) hoặc theo thỏa thuận giữa Chính phủ Việt Nam với các tổ chức phi chính phủ (Thỏa thuận), trừ trường hợp quy định tại điểm a, b Khoản 1 Điều 5 Nghị định số 134/2016/NĐ-CP ngày 01/9/2016 của Chính phủ.

Điều 2. Cơ quan hải quan, công chức hải quan (công chức HQ) được giao nhiệm xử lý hồ sơ miễn thuế có trách nhiệm thực hiện đúng đối tượng được miễn thuế, hồ sơ miễn thuế, thủ tục miễn thuế theo quy định tại Khoản 1, Khoản 4 Điều 16 Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13, Khoản 1, Khoản 4, Khoản 6, Khoản 7, Khoản 8 Điều 5 và Khoản 1, Khoản 4, Khoản 5 Điều 29 Nghị định số 134/2016/NĐ-CP ngày 01/9/2016 của Chính phủ và hướng dẫn tại Quy trình này.

Điều 3. Điều ước quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên tại Quy trình này được hiểu theo quy định tại Điều 2 Luật Điều ước quốc tế số 108/2016/QH13 ngày 09/4/2016.

Điều 4. Thời gian cụ thể tối đa phải hoàn thành công việc của từng phần việc trong quy trình này không vượt quá thời gian tối đa theo quy định tại Quy chế làm việc của Tổng cục Hải quan ban hành kèm theo Quyết định số 3333/QĐ-TCHQ ngày 06/10/2016 của Tổng cục trưởng Tổng cục Hải quan.

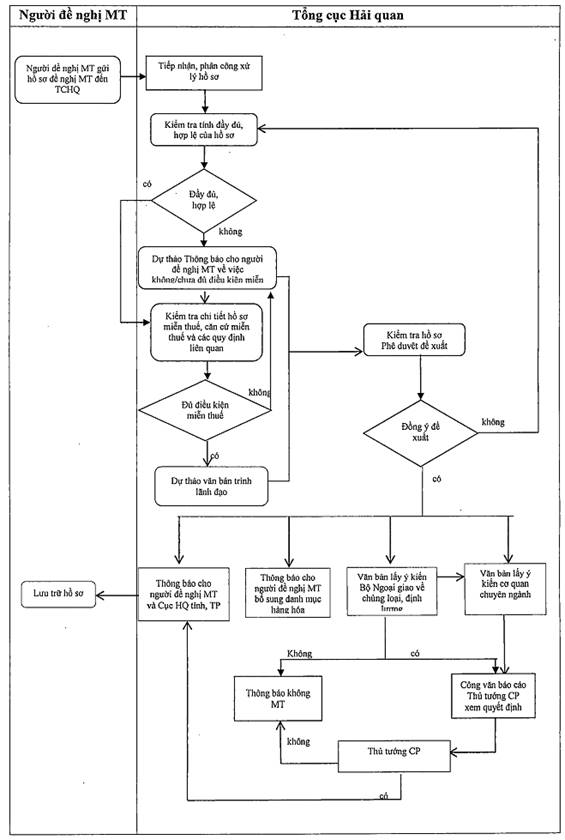

Điều 5. Tiếp nhận, phân công xử lý hồ sơ miễn thuế nhập khẩu hàng hóa theo ĐƯQT, Thỏa thuận

1. Công chức HQ tiếp nhận hồ sơ miễn thuế tại Tổng cục Hải quan tiếp nhận, ghi nhận số lượng tài liệu có trong hồ sơ, đóng dấu công văn đến, ghi rõ thời gian nhận hồ sơ vào sổ công văn đến và giải quyết theo quy định về tiếp nhận hồ sơ của Tổng cục Hải quan.

2. Văn thư Cục Thuế xuất nhập khẩu tiếp nhận hồ sơ miễn thuế và xử lý theo quy chế tiếp nhận hồ sơ đến tại Cục Thuế xuất nhập khẩu.

3. Lãnh đạo Phòng Chính sách thuế thuộc Cục Thuế XNK (Phòng) được phân công giải quyết hồ sơ phân công công chức HQ xử lý hồ sơ miễn thuế.

Điều 6. Kiểm tra hồ sơ miễn thuế theo ĐƯQT, Thỏa thuận

Công chức HQ được giao nhiệm vụ xử lý hồ sơ, kiểm tra hồ sơ miễn thuế, đối chiếu với quy định nêu tại Điều 2, Điều 3 Quy trình này và xử lý như sau:

1. Kiểm tra sơ bộ hồ sơ miễn thuế và xử lý sau kiểm tra sơ bộ:

a. Trường hợp hồ sơ miễn thuế, thông tin tại hồ sơ miễn thuế chưa đầy đủ, hoặc xác định người đề nghị và hàng hóa đề nghị miễn thuế không thuộc đối tượng được áp dụng miễn thuế theo Điều ước quốc tế hoặc Thỏa thuận, công chức HQ dự thảo văn bản báo cáo Lãnh đạo Cục Thuế xuất nhập khẩu ký trả lại hồ sơ hoặc yêu cầu người đề nghị miễn thuế bổ sung hồ sơ hoặc thông báo không thuộc đối tượng được áp dụng miễn thuế với người đề nghị miễn thuế trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận đủ hồ sơ.

b. Trường hợp hồ sơ miễn thuế, thông tin tại hồ sơ miễn thuế đầy đủ, công chức HQ tiến hành kiểm tra chi tiết theo quy định tại Khoản 2 Điều này.

2. Kiểm tra chi tiết hồ sơ miễn thuế và xử lý sau kiểm tra chi tiết:

Công chức HQ kiểm tra hồ sơ đề nghị miễn thuế, đối chiếu quy định về chủng loại, định lượng hàng hóa được miễn thuế tại ĐƯQT hoặc Thỏa thuận với chủng loại, định lượng hàng hóa đề nghị miễn thuế và xử lý như sau:

a. Trường hợp ĐƯQT hoặc Thỏa thuận có quy định chủng loại, định lượng hàng hóa miễn thuế thì thực hiện theo Khoản 1 Điều 8 Quy trình này.

b. Trường hợp ĐƯQT hoặc Thỏa thuận chưa có quy định chủng loại, định lượng hàng hóa miễn thuế thì công chức HQ dự thảo văn bản trình Lãnh đạo Cục phê duyệt để thông báo với người đề nghị miễn thuế bổ sung Danh mục hàng hóa dự kiến nhập khẩu miễn thuế, bao gồm chủng loại và định lượng, trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận đủ hồ sơ.

c. Trường hợp chưa xác định được tính phù hợp của chủng loại, định lượng hàng hóa đề nghị miễn thuế tại Danh mục hàng hóa dự kiến nhập khẩu do người đề nghị miễn thuế cung cấp với Điều Khoản miễn thuế nêu tại ĐƯQT hoặc Thỏa thuận thì dự thảo văn bản trình Lãnh đạo Cục lấy ý kiến của cơ quan quản lý chuyên ngành trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận đủ hồ sơ.

d. Sau khi thực hiện xong điểm b, điểm c Khoản 2 Điều này, công chức HQ thực hiện theo quy định tại Điều 7 Quy trình này.

1. Xin ý kiến Bộ Ngoại giao về chủng loại, định lượng hàng hóa miễn thuế

Công chức HQ thực hiện:

- Dự thảo công văn trao đổi với Bộ Ngoại giao để thống nhất về chủng loại, định lượng hàng hóa miễn thuế, kèm theo tờ trình Bộ Tài chính

- Trình Tổng cục văn bản xin ý kiến các đơn vị thuộc Bộ Tài chính

- Tổng hợp, tiếp thu, giải trình ý kiến tham gia của các đơn vị thuộc Bộ Tài chính

- Trình Tổng cục phê duyệt tờ trình Bộ Tài chính và công văn trao đổi ý kiến với Bộ Ngoại giao

- Trình Bộ Tài chính phê duyệt văn bản gửi Bộ Ngoại giao

2. Xử lý hồ sơ sau khi có ý kiến của Bộ Ngoại giao:

Căn cứ ý kiến của Bộ Ngoại giao, công chức HQ thực hiện như sau:

a. Trường hợp Bộ Ngoại giao đề nghị xin ý kiến cơ quan quản lý chuyên ngành thì dự thảo tờ trình Lãnh đạo Tổng cục và văn bản xin ý kiến cơ quan quản lý chuyên ngành về chủng loại, định lượng hàng hóa miễn thuế trong thời hạn 03 ngày làm việc kể từ ngày nhận được ý kiến của Bộ Ngoại giao.

b. Trường hợp Bộ Ngoại giao không thống nhất về chủng loại hoặc định lượng hàng hóa cụ thể thì dự thảo văn bản thông báo gửi người đề nghị miễn thuế về việc không đồng ý miễn thuế đối với chủng loại, định lượng hàng hóa đó trong thời hạn 03 ngày làm việc kể từ ngày nhận được ý kiến của Bộ Ngoại giao.

c. Đối với chủng loại, định lượng hàng hóa được Bộ Ngoại giao thống nhất thì dự thảo công văn báo cáo Thủ tướng Chính phủ quyết định chủng loại, định lượng hàng hóa miễn thuế kèm theo tờ trình Tổng cục, tờ trình Bộ Tài chính trong thời hạn 03 ngày làm việc kể từ ngày nhận được ý kiến của Bộ Ngoại giao.

Điều 8. Thông báo kết quả xử lý cho người đề nghị miễn thuế

1. Trường hợp ĐƯQT hoặc Thỏa thuận có quy định chủng loại, định lượng hàng hóa miễn thuế, trong thời hạn 03 ngày làm việc kể từ ngày nhận đủ hồ sơ, công chức HQ dự thảo văn bản thông báo trình Lãnh đạo Tổng cục gửi người đề nghị miễn thuế và Cục Hải quan tỉnh, thành phố nơi người đề nghị miễn thuế đóng trụ sở chính, yêu cầu người đề nghị miễn thuế:

- Cung cấp danh mục hàng hóa miễn thuế cho Cục Hải quan tỉnh, thành phố nơi người đề nghị đóng trụ sở chính để cấp Phiếu theo dõi trừ lùi hàng hóa nhập khẩu được miễn thuế (Sổ định mức miễn thuế tờ rời, sau đây gọi chung là Phiếu theo dõi trừ lùi) theo Phụ lục đính kèm theo Quy trình này trong trường hợp thực hiện miễn thuế theo Phiếu theo dõi trừ lùi.

- Thông báo danh mục hàng hóa miễn thuế gửi đến Hệ thống của cơ quan hải quan trong trường hợp thực hiện miễn thuế điện tử.

2. Trường hợp Thủ tướng Chính phủ quyết định về chủng loại, định lượng hàng hóa được miễn thuế, trong thời hạn 3 ngày làm việc kể từ ngày nhận được văn bản thông báo của Thủ tướng Chính phủ, công chức HQ thực hiện như sau:

a. Trường hợp Thủ tướng Chính phủ không đồng ý về chủng loại hoặc định lượng hàng hóa cụ thể thì công chức hải quan dự thảo văn bản thông báo trình Lãnh đạo Tổng cục ký gửi người đề nghị miễn thuế về việc không đồng ý miễn thuế đối với chủng loại, định lượng hàng hóa đó.

b. Đối với chủng loại hoặc định lượng hàng hóa cụ thể Thủ tướng Chính phủ đồng ý miễn thuế thì công chức hải quan dự thảo văn bản thông báo trình Lãnh đạo Tổng cục ký gửi người đề nghị miễn thuế và Cục Hải quan tỉnh, thành phố nơi người đề nghị miễn thuế đóng trụ sở chính, yêu cầu thực hiện:

- Cung cấp danh mục hàng hóa miễn thuế cho Cục Hải quan tỉnh, thành phố nơi người đề nghị đóng trụ sở chính để cấp Phiếu theo dõi trừ lùi hàng hóa nhập khẩu được miễn thuế theo Phụ lục đính kèm Quy trình này trong trường hợp thực hiện miễn thuế theo Phiếu theo dõi trừ lùi.

- Thông báo danh mục hàng hóa miễn thuế gửi đến Hệ thống của cơ quan hải quan trong trường hợp thực hiện miễn thuế điện tử.

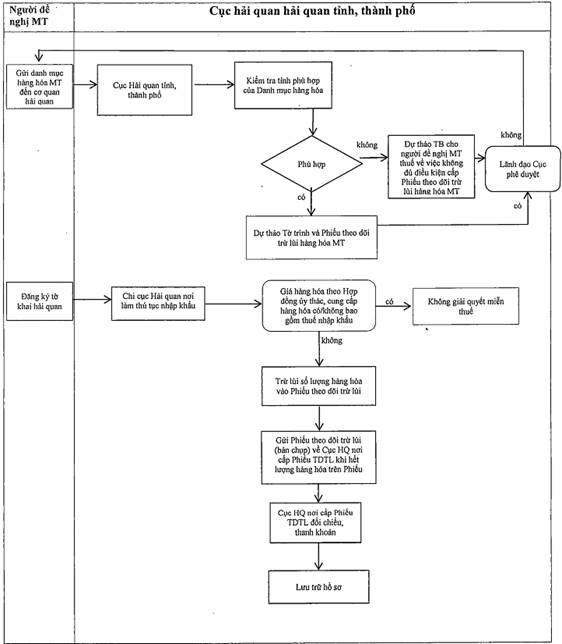

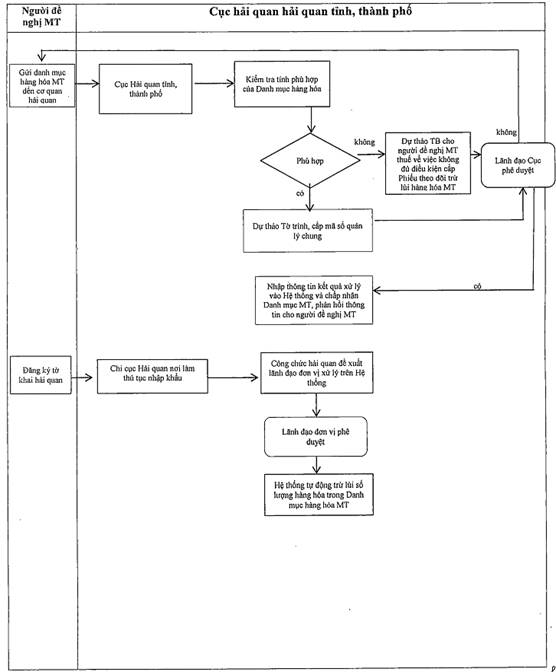

Điều 9. Xử lý hồ sơ thông báo danh mục hàng hóa miễn thuế tại Cục Hải quan

1. Trường hợp miễn thuế theo Phiếu theo dõi trừ lùi

Khi nhận được danh mục hàng hóa miễn thuế do người đề nghị miễn thuế cung cấp kèm văn bản thông báo của Tổng cục Hải quan, Cục Hải quan tỉnh, thành phố cấp Phiếu theo dõi trừ lùi trong thời hạn 3 ngày làm việc kể từ ngày nhận đủ hồ sơ.

a) Trường hợp danh mục hàng hóa miễn thuế do người đề nghị miễn thuế cung cấp đúng với danh mục hàng hóa miễn thuế do Tổng cục Hải quan gửi:

Công chức HQ xử lý hồ sơ tại Cục Hải quan lập Tờ trình kèm 02 bản chính Danh mục hàng hóa miễn thuế (01 bản do người đề nghị miễn thuế gửi, 01 bản do Tổng cục Hải quan gửi), 01 bản chính Phiếu theo dõi trừ lùi và hồ sơ báo cáo lãnh đạo bộ phận trình lãnh đạo đơn vị phê duyệt.

Sau khi lãnh đạo đơn vị ký phê duyệt và xác nhận vào 02 bản chính Danh mục miễn thuế, 01 bản chính Phiếu theo dõi trừ lùi, công chức vào sổ theo dõi danh mục hàng hóa miễn thuế, Phiếu theo dõi trừ lùi và chuyển bộ phận văn thư để đóng dấu, phát hành; gửi trả cho người đề nghị miễn thuế 01 bản chính Danh mục hàng hóa miễn thuế, 01 bản chính Phiếu theo dõi trừ lùi; lưu 01 bản chính Danh mục hàng hóa miễn thuế.

b) Trường hợp danh mục hàng hóa miễn thuế do người đề nghị miễn thuế cung cấp không đúng với danh mục hàng hóa miễn thuế do Tổng cục Hải quan gửi:

Công chức hải quan xử lý hồ sơ tại Cục Hải quan lập Tờ trình kèm dự thảo công văn thông báo với người đề nghị miễn thuế về việc không đủ Điều kiện cấp phiếu theo dõi trừ lùi hàng hóa nhập khẩu được miễn thuế và báo cáo lãnh đạo bộ phận trình lãnh đạo đơn vị phê duyệt.

Sau khi lãnh đạo đơn vị ký phê duyệt vào Tờ trình và công văn thông báo, công chức chuyển bộ phận văn thư để đóng dấu, phát hành, gửi cho người đề nghị miễn thuế.

2. Trường hợp miễn thuế điện tử

Khi nhận được danh mục hàng hóa miễn thuế do người đề nghị miễn thuế gửi trên Hệ thống, công chức HQ xử lý hồ sơ đối chiếu danh mục hàng hóa miễn thuế do người đề nghị miễn thuế gửi lên hệ thống với danh mục hàng hóa miễn thuế do Tổng cục Hải quan gửi.

a) Trường hợp danh mục hàng hóa miễn thuế do người đề nghị miễn thuế cung cấp đúng với danh mục hàng hóa miễn thuế do Tổng cục Hải quan gửi:

- Công chức HQ xử lý hồ sơ lập Tờ trình kèm hồ sơ báo cáo lãnh đạo bộ phận trình lãnh đạo đơn vị phê duyệt.

- Cấp mã số quản lý chung theo cấu trúc: Mã đơn vị đăng ký Danh mục miễn thuế/Năm đăng ký/số thứ tự đối với trường hợp đăng ký trên VNACCS (Ví dụ: 34CC-2018-0001).

Mã số quản lý chung là mã số được cấp theo từng trường hợp miễn thuế. Một trường hợp miễn thuế có thể có nhiều danh mục miễn thuế điện tử. Việc cấp mã số quản lý chung được theo dõi bằng sổ ngoài Hệ thống và cập nhật vào tiêu chí “Mã số quản lý chung” khi thực hiện phê duyệt Danh mục miễn thuế điện tử trên Hệ thống.

- Nhập thông tin kết quả xử lý vào Hệ thống và chấp nhận thông báo Danh mục miễn thuế thông qua nghiệp vụ CTL (mã A) và phản hồi thông tin cho người đề nghị miễn thuế thông qua hệ thống xử lý dữ liệu điện tử.

b) Trường hợp danh mục hàng hóa miễn thuế do người đề nghị miễn thuế cung cấp không đúng với danh mục hàng hóa miễn thuế do Tổng cục Hải quan gửi:

- Công chức hải quan xử lý hồ sơ lập Tờ trình về việc không đủ Điều kiện miễn thuế kèm hồ sơ báo cáo lãnh đạo bộ phận trình lãnh đạo đơn vị phê duyệt.

- Nhập thông tin kết quả xử lý vào Hệ thống và thông báo không chấp nhận Danh mục miễn thuế thông qua nghiệp vụ CTL (mã N) và phản hồi thông tin cho người đề nghị miễn thuế thông qua hệ thống xử lý dữ liệu điện tử.

Điều 10. Giải quyết miễn thuế tại Chi cục Hải quan

Khi người đề nghị miễn thuế thực hiện nhập khẩu hàng hóa, Chi cục hải quan nơi làm thủ tục hải quan kiểm tra hồ sơ và thực hiện như sau:

1. Trường hợp hàng hóa nhập khẩu ủy thác hoặc cung cấp theo văn bản trúng thầu hoặc văn bản chỉ định thầu mà hợp đồng ủy thác, hợp đồng cung cấp hàng hóa không ghi rõ giá cung cấp không bao gồm thuế nhập khẩu thì không giải quyết miễn thuế.

2. Trường hợp hàng hóa không thuộc Khoản 1 nêu trên thì thực hiện:

a. Đối với trường hợp thực hiện miễn thuế theo Phiếu theo dõi trừ lùi:

Công chức hải quan kiểm tra số, ngày Danh mục hàng hóa miễn thuế tại ô ghi chú trên tờ khai hải quan, cập nhật số lượng, theo dõi trừ lùi hàng hóa đã nhập khẩu miễn thuế vào bản chính phiếu theo dõi trừ lùi của người đề nghị miễn thuế và ký xác nhận theo quy định, lưu 01 bản chụp Phiếu theo dõi trừ lùi đã ghi rõ tên hàng, số lượng hàng hóa miễn thuế nhập khẩu cùng hồ sơ nhập khẩu.

b. Đối với trường hợp thực hiện miễn thuế điện tử:

- Công chức hải quan đề xuất Lãnh đạo đơn vị xử lý miễn thuế tại ô “Cập nhật kết quả và ý kiến của công chức xử lý” trên hệ thống.

- Sau khi lãnh đạo đơn vị phê duyệt tại ô “Ý kiến của Lãnh đạo” thì chấp nhận thông tin tờ khai và chuyển sang thực hiện các công việc tiếp theo của quy trình thủ tục hải quan. Hệ thống tự động trừ lùi số lượng hàng hóa đã được miễn thuế tương ứng với số lượng hàng hóa trong Danh mục hàng hóa miễn thuế cho đến khi hết danh mục.

Điều 11. Xử lý khi hết lượng hàng hóa trên Phiếu theo dõi trừ lùi

1. Hết lượng hàng hóa nhập khẩu ghi trong Phiếu theo dõi trừ lùi, cơ quan hải quan nơi làm thủ tục nhập khẩu cuối cùng xác nhận lên bản chính Phiếu theo dõi trừ lùi của người khai hải quan, lưu 01 bản chụp, cấp cho người khai hải quan 01 bản chụp và gửi bản chính đến cơ quan hải quan nơi cấp Phiếu theo dõi trừ lùi.

2. Cục Hải quan tỉnh, thành phố nơi cấp Phiếu theo dõi trừ lùi có trách nhiệm kiểm tra, đối chiếu thông tin hàng hóa trên Phiếu theo dõi trừ lùi với danh mục trừ lùi đã cấp và xử lý các vấn đề liên quan.

Điều 12. Lưu trữ hồ sơ tại Tổng cục Hải quan

Công chức hải quan được giao giải quyết hồ sơ đề nghị miễn thuế tập hợp đầy đủ các tài liệu của bộ hồ sơ kèm theo văn bản thông báo danh mục hàng hóa miễn thuế, bàn giao cho văn thư để lưu trữ sau khi thực hiện xong Điều 8 Quy trình này.

Điều 13. Lưu trữ hồ sơ tại Cục Hải quan

1. Sau khi thực hiện xong Điều 9 Quy trình này, công chức hải quan được giao giải quyết hồ sơ nơi cấp Phiếu theo dõi trừ lùi hoặc được giao giải quyết chấp nhận danh mục hàng hóa trên hệ thống thực hiện lưu trữ hồ sơ cấp Phiếu theo dõi trừ lùi.

2. Khi nhận được hồi báo của Chi cục Hải quan nơi kết thúc phiếu trừ lùi thì Cục Hải quan nơi cấp phiếu trừ lùi thực hiện đối chiếu giữa việc thực hiện Phiếu theo dõi trừ lùi và hồ sơ cấp Phiếu theo dõi trừ lùi, thanh Khoản Phiếu theo dõi trừ lùi và lưu trữ cùng với hồ sơ cấp Phiếu theo dõi trừ lùi.

PHIẾU THEO DÕI, TRỪ LÙI HÀNG HÓA MIỄN THUẾ NHẬP KHẨU (SỐ ĐỊNH MỨC MIỄN THUẾ TỜ RỜI)

| TỔNG CỤC HẢI QUAN | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Tổng số tờ……………….

Tờ số……………………..

1. Danh mục hàng hóa miễn thuế dự kiến nhập khẩu số……ngày…..tháng....năm....

2. Tên tổ chức/cá nhân…………Mã số thuế…………..Số CMTND/Hộ chiếu……………

3. Địa chỉ trụ sở tổ chức/cá nhân:…………………………………………………………….

4. Tên, số..., ngày... của Điều ước quốc tế/ Thỏa thuận giữa Chính phủ Việt Nam với các tổ chức phi chính phủ……………………………………………………………………………………

……………………………………………………………………………………………………

5. Tên hàng hóa…..đơn vị tính…..

| Số TT | Số, ngày tờ khai hải quan | Tên hàng, quy cách phẩm chất | Đơn vị tính | Lượng hàng hóa nhập khẩu theo tờ khai hải quan | Lượng hàng hóa còn lại chưa nhập khẩu | Công chức hải quan thống kê, trừ lùi ký tên, đóng dấu công chức |

| (1) | (2) | (3) | (4) | (5) | (6) | (7) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ghi chú

- Số...ngày...của Danh mục hàng hóa miễn thuế là số...ngày...văn bản thông báo miễn thuế của Tổng cục HQ.

- Khi cấp Phiếu theo dõi trừ lùi, nếu 01 Phiếu gồm nhiều tờ thì phải đóng dấu treo lên tất cả các tờ.

- Số liệu tại các cột từ 1 đến 7 của Phiếu do Chi cục Hải quan nơi làm thủ tục nhập khẩu hàng hóa ghi.

Khi tổ chức/cá nhân đã nhập khẩu hết hàng hóa theo Danh mục đã thông báo thì Chi cục Hải quan cuối cùng xác nhận lên bản chính Phiếu theo dõi trừ lùi hàng hóa miễn thuế nhập khẩu của người khai hải quan “đã nhập hết hàng hóa miễn thuế”, lưu 01 bản chụp, cấp cho người khai hải quan 01 bản chụp và gửi bản chính đến Cục Hải quan nơi cấp Phiếu theo dõi trừ lùi hàng hóa miễn thuế nhập khẩu./.

SƠ ĐỒ GIẢI QUYẾT HỒ SƠ MIỄN THUẾ HÀNG HÓA NHẬP KHẨU THEO ƯỚC QUỐC TẾ, THỎA THUẬN GIỮA CHÍNH PHỦ VIỆT NAM VỚI CÁC TỔ CHỨC PHI CHÍNH PHỦ TẠI TỔNG CỤC HẢI QUAN

SƠ ĐỒ GIẢI QUYẾT HỒ SƠ VÀ THỰC HIỆN MIỄN THUẾ HÀNG HÓA NHẬP KHẨU THEO ƯỚC QUỐC TẾ, THỎA THUẬN GIỮA CHÍNH PHỦ VIỆT NAM VỚI CÁC TỔ CHỨC PHI CHÍNH PHỦ TẠI CỤC HẢI QUAN TỈNH, THÀNH PHỐ

(Trường hợp miễn thuế theo Phiếu theo dõi trừ lùi)

SƠ ĐỒ GIẢI QUYẾT HỒ SƠ VÀ THỰC HIỆN MIỄN THUẾ HÀNG HÓA NHẬP KHẨU THEO ƯỚC QUỐC TẾ, THỎA THUẬN GIỮA CHÍNH PHỦ VIỆT NAM PHI CHÍNH PHỦ VIỆT NAM VỚI CÁC TỔ CHỨC PHI CHÍNH PHỦ TẠI CỤC HẢI QUAN TỈNH, THÀNH PHỐ

(Trường hợp miễn thuế điện tử)

- 1Công văn 2712/TCHQ-TXNK năm 2018 về miễn thuế hàng hóa nhập khẩu do Tổng cục Hải quan ban hành

- 2Công văn 2210/TXNK-CST năm 2018 về miễn thuế hàng hóa nhập khẩu của Trường Alexandre Yersin do Cục Thuế xuất nhập khẩu ban hành

- 3Công văn 3219/TXNK-CST năm 2018 về miễn thuế hàng hóa nhập khẩu do Cục Thuế xuất nhập khẩu ban hành

- 4Công văn 11044/BTC-TCHQ năm 2018 về miễn thuế hàng quà biếu do Bộ Tài chính ban hành

- 5Công văn 6162/TCHQ-TXNK năm 2018 về miễn thuế hàng hóa nhập khẩu do Tổng cục Hải quan ban hành

- 1Công văn 6162/TCHQ-TXNK năm 2018 về miễn thuế hàng hóa nhập khẩu do Tổng cục Hải quan ban hành

- 2Công văn 11044/BTC-TCHQ năm 2018 về miễn thuế hàng quà biếu do Bộ Tài chính ban hành

- 3Công văn 3219/TXNK-CST năm 2018 về miễn thuế hàng hóa nhập khẩu do Cục Thuế xuất nhập khẩu ban hành

- 4Công văn 2712/TCHQ-TXNK năm 2018 về miễn thuế hàng hóa nhập khẩu do Tổng cục Hải quan ban hành

- 5Công văn 2210/TXNK-CST năm 2018 về miễn thuế hàng hóa nhập khẩu của Trường Alexandre Yersin do Cục Thuế xuất nhập khẩu ban hành

- 6Nghị định 134/2016/NĐ-CP hướng dẫn Luật thuế xuất khẩu, thuế nhập khẩu

- 7Luật điều ước quốc tế 2016

- 8Luật thuế xuất khẩu, thuế nhập khẩu 2016

- 9Luật Hải quan 2014

Quyết định 2503/QĐ-TCHQ năm 2018 về Quy trình Giải quyết miễn thuế hàng hóa nhập khẩu theo điều ước quốc tế, thỏa thuận giữa Việt Nam với các tổ chức phi Chính phủ do Tổng cục trưởng Tổng cục Hải quan ban hành

- Số hiệu: 2503/QĐ-TCHQ

- Loại văn bản: Quyết định

- Ngày ban hành: 23/08/2018

- Nơi ban hành: Tổng cục Hải quan

- Người ký: Nguyễn Dương Thái

- Ngày công báo: Đang cập nhật

- Số công báo: Đang cập nhật

- Ngày hiệu lực: 07/09/2018

- Tình trạng hiệu lực: Ngưng hiệu lực