Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 233/QĐ-BTC | Hà Nội, ngày 20 tháng 01 năm 2005 |

BỘ TRƯỞNG BỘ TÀI CHÍNH

- Căn cứ Luật kế toán số 03/2003/QH11 ngày 17/6/2003 và Nghị định số 129/2004/NĐ-CP ngày 31/5/2004 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán áp dụng trong lĩnh vực hoạt động kinh doanh;

- Căn cứ Nghị định số 86/2002/NĐ-CP ngày 5/4/2002 của Chính phủ quy định chức năng, nhiệm vụ quyền hạn và cơ cấu tổ chức của Bộ, cơ quan ngang Bộ;

- Căn cứ Nghị định số 77/2003/NĐ-CP ngày 5/4/2002 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính

- Căn cứ Quyết định số 109/2003/QĐ-TTg ngày 5/6/2003 của Thủ tướng Chính phủ về thành lập Công ty mua, bán nợ và tài sản tồn đọng của doanh nghiệp;

Để đáp ứng yêu cầu quản lý kinh tế, tài chính của Công ty mua, bán nợ và tài sản tồn đọng của doanh nghiệp, theo đề nghị của Vụ trưởng Vụ Chế độ kế toán và kiểm toán và Chánh Văn phòng Bộ Tài chính,

QUYẾT ĐỊNH

Điều 1. Ban hành kèm theo quyết định này “Quy định Chế độ kế toán áp dụng tạm thời cho Công ty mua, bán nợ và tài sản tồn đọng của doanh nghiệp”.

Điều 2. Quy định Chế độ kế toán áp dụng tạm thời cho Công ty mua, bán nợ và tài sản tồn đọng của doanh nghiệp có hiệu lực thi hành từ ngày ký đến khi có Quyết định ban hành Chế độ kế toán chính thức áp dụng cho Công ty mua, bán nợ và tài sản tồn đọng của doanh nghiệp.

Điều 3. Chủ tịch Hội đồng quản trị, Tổng giám đốc Công ty mua, bán nợ và tài sản tồn đọng của doanh nghiệp có trách nhiệm thi hành Quyết định này.

Điều 4. Vụ trưởng Vụ Chế độ kế toán và kiểm toán, Chánh Văn phòng Bộ, Vụ trưởng Vụ Tài chính ngân hàng và các tổ chức tài chính chịu trách nhiệm hướng dẫn, kiểm tra việc thi hành Quyết định này./.

|

| KT. BỘ TRƯỞNG BỘ TÀI CHÍNH |

QUY ĐỊNH

CHẾ ĐỘ KẾ TOÁN ÁP DỤNG TẠM THỜI CHO CÔNG TY MUA, BÁN NỢ VÀ TÀI SẢN TỒN ĐỌNG CỦA DOANH NGHIỆP

(Ban hành kèm theo Quyết định số 233/QĐ-BTC ngày 20 tháng 01 năm 2005 của Bộ trưởng Bộ Tài chính)

I- Quy định chung

1. Quy định này áp dụng cho Công ty mua, bán nợ và tài sản tồn đọng của doanh nghiệp (sau đây gọi là Công ty mua, bán nợ) được thành lập theo Quyết định số 109/2003/QĐ-TTg ngày 5/6/2003 của Thủ tướng Chính phủ về thành lập Công ty mua, bán nợ và tài sản tồn đọng của doanh nghiệp;

2. Quy định này chỉ bao gồm những quy định, hướng dẫn các nghiệp vụ kế toán mua, bán nợ và tài sản tồn đọng của Công ty mua, bán nợ với các doanh nghiệp, Tổng công ty, công ty. Những nội dung kế toán không hướng dẫn trong Quy định này được thực hiện theo Luật kế toán, Nghị định 129/2004/NĐ-CP ngày 31/5/2004 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong hoạt động kinh doanh và Chế độ kế toán doanh nghiệp hiện hành (Quyết định số 1141 TC/QĐ-CĐKT ngày 1/11/1995 về việc ban hành Chế độ kế toán doanh nghiệp, Quyết định số 167/2000/QĐ-BTC ngày 25/10/2000 về việc ban hành Chế độ báo cáo tài chính, các quyết định ban hành hệ thống chuẩn mực kế toán và các Thông tư hướng dẫn sửa đổi, bổ sung Chế độ kế toán doanh nghiệp của Bộ Tài chính).

3. Công ty mua, bán nợ phải mở sổ kế toán (sổ kế toán tổng hợp, sổ kế toán chi tiết) để phản ánh giá vốn hoặc giá gốc từng khoản nợ, tài sản tồn đọng mua, nhận bàn giao và doanh thu của hoạt động mua, bán nợ và tài sản tồn đọng của doanh nghiệp theo từng phương thức (thoả thuận, chỉ định, bàn giao).

4. Định kỳ (quý, năm) Công ty mua, bán nợ phải lập báo cáo tài chính và báo cáo về kết quả mua, bán và xử lý nợ, tài sản tồn đọng của doanh nghiệp và tình hình quyết toán với ngân sách về kết quả xử lý nợ và tài sản tồn đọng mua theo chỉ định và nhận bàn giao.

II- Quy định cụ thể

1. Chứng từ kế toán: Công ty mua, bán nợ áp dụng các quy định về chứng từ kế toán theo Luật Kế toán, Nghị định 129/2004/NĐ-CP ngày 31/5/2004 và Quyết định 1141-TC/QĐ-CĐKT ngày 01/11/1995 và các Thông tư hướng dẫn, sửa đổi, bổ sung Chế độ kế toán doanh nghiệp.

2. Tài khoản kế toán: Công ty mua, bán nợ áp dụng hệ thống tài khoản kế toán theo quy định tại Quyết định này (Phụ lục số 01) với những sửa đổi, bổ sung như sau:

2.1. Sửa đổi 4 tài khoản kế toán sau:

(1) Đổi tên Tài khoản 511 "Doanh thu bán hàng và cung cấp dịch vụ" thành "Doanh thu hoạt động mua, bán nợ và tài sản tồn đọng"

Tài khoản này có 6 TK cấp 2:

+ TK 5111 - Doanh thu từ xử lý nợ và tài sản tồn đọng theo thoả thuận;

+ TK 5113 - Doanh thu hoạt động tư vấn, môi giới;

+ TK 5114 - Doanh thu từ xử lý nợ và tài sản tồn đọng theo chỉ định;

+ TK 5115 - Doanh thu từ xử lý nợ và tài sản tồn đọng nhận bàn giao;

+ TK 5117 - Doanh thu kinh doanh bất động sản;

+ TK 5118 - Doanh thu khác

(2) Đổi tên Tài khoản 631 "Giá thành sản xuất" thành "Chi phí trực tiếp hoạt động xử lý nợ và tài sản tồn đọng"

Tài khoản này có 5 TK cấp 2:

- TK 6311 “Chi phí trực tiếp hoạt động xử lý nợ và tài sản tồn đọng theo thoả thuận”, tài khoản này có 8 TK cấp 3:

+ TK 63111 - Chi phí định giá, tổ chức bán đấu giá;

+ TK 63112 - Chi phí hoa hồng:

+ TK 63113 - Chi phí bảo vệ tài sản tồn đọng;

+ TK 63114 - Chi phí quảng cáo;

+ TK 63115 - Chi phí sửa chữa tài sản tồn đọng;

+ TK 63116 - Chi phí khai thác;

+ TK 63117 - Chi phí dự phòng nợ phải thu khó đòi và giảm giá hàng tồn kho;

+ TK 63118 - Chi phí trực tiếp khác

- TK 6313 - Chi phí hoạt động tư vấn, môi giới;

- TK 6314 - Chi phí trực tiếp hoạt động xử lý nợ và tài sản tồn đọng mua theo chỉ định, tài khoản này có 4 TK cấp 3:

+ TK 63141 - Chi phí định giá, tổ chức bán đấu giá;

+ TK 63142 - Chi phí hoa hồng môi giới;

+ TK 63143 - Chi phí bảo vệ tài sản

+ TK 63148 - Chi phí trực tiếp khác.

- TK 6315 - Chi phí trực tiếp hoạt động xử lý nợ và tài sản tồn đọng nhận bàn giao, tài khoản này có 4 TK cấp 3:

+ TK 63151 - Chi phí định giá, tổ chức bán đấu giá;

+ TK 63152- Chi phí hoa hồng môi giới;

+ TK 63153 - Chi phí bảo vệ tài sản;

+ TK 63158 - Chi phí trực tiếp khác.

- TK 6318 - Chi phí trực tiếp hoạt động khác.

(3) Đổi tên Tài khoản 156 "Hàng hoá" thành "Tài sản tồn đọng mua theo thoả thuận"

Tài khoản này dùng để phản ánh giá trị tài sản tồn đọng của doanh nghiệp được Công ty mua, bán nợ mua với mục đích để bán. Giá trị tài sản tồn đọng được phản ánh theo giá vốn, gồm: Giá mua (không có thuế GTGT) và các chi phí liên quan trực tiếp đến việc mua tài sản đó, như: Chi phí ký hợp đồng, chi phí vận chuyển, bảo quản, bốc dỡ,...

(4) Bổ sung 1 tài khoản cấp 2 vào Tài khoản 241 "XDCB dở dang"

TK 2414 - Sửa chữa, cải tạo tài sản tồn đọng: Tài khoản này dùng để tập hợp chi phí sửa chữa, cải tạo tài sản tồn đọng mà công ty đã mua hoặc nhận bàn giao và đang nắm giữ.

Tài khoản này có 3 TK cấp 3:

+ TK 24141 - Sửa chữa, cải tạo TS tồn đọng mua theo thoả thuận;

+ TK 24142 - Sửa chữa, cải tạo TS tồn đọng mua theo chỉ định;

+ TK 24143 - Sửa chữa, cải tạo TS tồn đọng nhận bàn giao.

2.2. Bổ sung 7 tài khoản kế toán mới sau:

(1) Bổ sung Tài khoản 132 - Nợ phải thu mua theo thoả thuận

Tài khoản này dùng để phản ánh số hiện có và tình hình biến động của khoản nợ phải thu mua theo thoả thuận.

Hạch toán Tài khoản 132 - Nợ phải thu mua theo thoả thuận cần phải tôn trọng một số quy định sau

1. Việc mua, bán nợ được thực hiện trên cơ sở hợp đồng ký kết giữa 2 bên. Kể từ khi hợp đồng mua, bán nợ có hiệu lực thì công ty mua, bán nợ được thừa kế đầy đủ các quyền và nghĩa vụ của chủ nợ đối với khoản nợ đã mua.

2. Giá trị khoản nợ mua được phản ánh vào tài khoản này là giá vốn của khoản nợ mua theo thoả thuận, gồm: Giá mua khoản nợ và các chi phí giao dịch ban đầu liên quan trực tiếp đến khoản nợ mua. Tài khoản này không phản ánh giá vốn của khoản nợ mua theo chỉ định hoặc nhận bàn giao.

3. Khoản nợ mua được bán thì giá trị khoản nợ mua được kết chuyển tương ứng với số thu được từ việc xử lý khoản nợ vào TK 632 - Giá vốn hàng bán.

4. Cuối mỗi kỳ kế toán năm, trước khi khoá sổ lập báo cáo tài chính, Công ty mua, bán nợ phải tiến hành kiểm kê và xác định chất lượng khoản nợ, tiến hành phân loại các khoản nợ phải thu khó đòi theo quy định hiện hành của Nhà nước để lập dự phòng nợ phải thu khó đòi.

5. Công ty mua, bán nợ phải mở sổ theo dõi chi tiết từng khoản nợ mua theo từng đối tượng, giá trị khoản nợ mua, thời hạn thu hồi, chất lượng khoản nợ. Riêng đối với giá trị nợ gốc của khoản nợ mua được theo dõi đồng thời trên TK 005 - Nợ gốc mua lại - Tài khoản ngoài Bảng Cân đối kế toán (CĐKT).

Nội dung và kết cấu của Tài khoản 132 - Nợ phải thu mua theo thoả thuận

Bên Nợ: Giá trị khoản nợ mua theo thoả thuận tăng

Bên Có: Giá trị khoản nợ mua theo thoả thuận giảm.

Số dư bên Nợ: Giá trị khoản nợ mua theo thoả thuận hiện có cuối kỳ.

Phương pháp hạch toán kế toán một số nghiệp vụ kinh tế chủ yếu

1. Khi hoàn tất thủ tục mua khoản nợ theo thoả thuận, căn cứ vào các chứng từ mua nợ liên quan, ghi:

Nợ TK 132 - Nợ phải thu mua theo thoả thuận

Có các TK 111, 112, 331

Đồng thời ghi đơn bên Nợ TK 005 - Nợ gốc mua lại (0051) - Tài khoản ngoài Bảng CĐKT theo giá gốc của khoản nợ mua.

Nếu khoản nợ mua có tài sản thế chấp, cầm cố thì đồng thời ghi đơn bên Nợ TK 006 - Tài sản thế chấp, cầm cố của khoản nợ mua.

2. Khi đã hoàn thành thủ tục bán khoản nợ đã mua cho đơn vị khác, căn cứ vào các chứng từ bán khoản nợ

2.1. Phản ánh doanh thu bán nợ, ghi:

Nợ TK 111, 112,....

Có TK 511 -Doanh thu hoạt động mua, bán nợ và TS tồn đọng (5111).

2.2. Kết chuyển giá gốc khoản nợ mua theo thoả thuận đã bán, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 132 - Nợ phải thu mua theo thoả thuận

Đồng thời ghi Có TK 005 - Nợ gốc mua lại (0051) và TK 006 - Tài sản thế chấp, cầm cố của khoản nợ mua (Tài khoản ngoài Bảng CĐKT).

(Nếu khoản nợ được bán từng phần thì giá trị khoản nợ ghi nhận trên TK 132 - Nợ phải thu mua theo thoả thuận được kết chuyển vào TK 632 - Giá vốn hàng bán đúng bằng số thực tế thu được từ việc bán khoản nợ đó).

3. Khi khoản nợ được chuyển thành khoản vốn góp cổ phần, góp liên kết, liên doanh, ghi:

Nợ TK 221 - Đầu tư vào công ty con

Nợ TK 222 - Góp vốn liên doanh

Nợ TK 223 - Góp vốn vào công ty liên kết

Nợ TK 228 - Đầu tư dài hạn khác

Có TK 132 - Nợ phải thu mua theo thoả thuận

Có TK 515 - Doanh thu hoạt động tài chính.

4. Khi thu hồi được khoản nợ mua từ khách nợ, ghi:

Nợ các TK 111, 112,...

Có TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng (5111)

(Số tiền thực tế thu)

Đồng thời, kết chuyển giá vốn khoản nợ mua thu hồi được, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 132 - Nợ phải thu mua theo thoả thuận

5. Khi có quyết định xoá khoản nợ mua, ghi:

Nợ TK 139 - Dự phòng phải thu khó đòi

Nợ TK 631 - Chi phí trực tiếp mua, bán nợ và TS tồn đọng tại DN (63117)

Có TK 132 - Nợ phải thu mua theo thoả thuận

Đồng thời:

+ Ghi bên Nợ TK 004 - Nợ khó đòi đã xử lý - TK ngoài Bảng CĐKT đúng bằng giá trị khoản nợ đã xoá trên TK 132;

+ Ghi bên Có TK 005 - Nợ gốc mua lại (0051) - TK ngoài Bảng CĐKT theo giá trị gốc ban đầu của khoản nợ đã xoá.

6. Khi có quyết định phát mại các tài sản thế chấp, cầm cố để bù đắp khoản nợ mua.

6.1. Ghi nhận doanh thu bán tài sản, ghi:

Nợ TK 111, 112, 131

C ó TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng (5111)

6.2. Kết chuyển giá trị khoản nợ mua được xử lý bằng tài sản thế chấp, cầm cố, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 132 - Nợ phải thu mua theo thoả thuận.

Đồng thời, ghi đơn bên Có TK 005 - Nợ gốc mua lại (0051) và TK 006 - Tài sản thế chấp, cầm cố của khoản nợ mua (TK ngoài Bảng CĐKT).

(2) Bổ sung Tài khoản 162 - Tài sản tồn đọng mua theo chỉ định và nhận bàn giao

Tài khoản này phản ánh giá trị hiện có và tình hình tăng, giảm của tài sản tồn đọng mua theo chỉ định và nhận bàn giao.

Giá trị tài sản được phản ánh vào tài khoản này bao gồm các loại vật tư, sản phẩm, hàng hoá, tài sản cố định tồn đọng của các doanh nghiệp SXKD khác do Công ty mua theo giá chỉ định của Nhà nước hay nhận bàn giao về để bán, xử lý.

Giá trị tài sản là vật tư, sản phẩm, hàng hoá, tài sản cố định tồn đọng Công ty mua theo chỉ định hay nhận bàn giao về dùng cho hoạt động kinh doanh hoặc quản lý của công ty thì không phản ánh vào tài khoản này mà phản ánh vào các Tài khoản 152, 153 hoặc Tài khoản 211, 213.

Hạch toán Tài khoản 162 - Tài sản tồn đọng mua theo chỉ định và nhận bàn giao cần tôn trọng một số quy định sau

1. Việc mua bán tài sản tồn đọng theo chỉ định và nhận bàn giao phải tuân thủ trình tự, thủ tục quy định tại Thông tư số 39/2004/TT-BTC ngày 11/5/2004 và Quyết định số 1683/QĐ-BTC ngày 02/6/2004 của Bộ Tài chính.

2 . Kế toán nhập, xuất tồn kho tài sản tồn đọng mua theo chỉ định và nhận bàn giao phải phản ánh theo giá gốc. Giá gốc của tài sản tồn đọng được xác định cụ thể theo từng nguồn nhập.

- Giá gốc (Giá trị thực tế) tài sản tồn đọng mua theo chỉ định, bao gồm: Giá mua theo chỉ định và chi phí thu mua thực tế (như: Chi phí giao dịch ký kết hợp đồng, chi phí đánh giá, đấu thầu, chi phí vận chuyển, bốc dỡ), chi phí pháp lý (nếu có), chi phí sửa chữa, cải tạo nâng cấp.

- Giá gốc (Giá trị thực tế) tài sản tồn đọng nhận bàn giao, bao gồm: Giá nhận bàn giao và chi phí thực tế phát sinh liên quan trực tiếp đến việc giao nhận tài sản (như: Chi phí tiếp nhận, bàn giao, chi phí vận chuyển), chi phí sửa chữa, nâng cấp (nếu có),...

3. Để tính trị giá thực tế của tài sản tồn đọng mua theo chỉ định và nhận bàn giao xuất kho, có thể áp dụng một trong các phương pháp:

- Giá thực tế đích danh;

- Giá thực tế bình quân gia quyền tại thời điểm xuất kho hoặc cuối kỳ;

- Giá thực tế nhập trước, xuất trước;

Công ty lựa chọn phương pháp tính giá nào phải đảm bảo tính nhất quán trong niên độ kế toán.

4. Kế toán phải mở sổ chi tiết theo dõi từng loại, từng thứ tài sản mua theo chỉ định và nhận bàn giao cả về giá trị và hiện vật theo từng địa điểm quản lý và bảo quản.

Kết cấu và nội dung phản ánh của Tài khoản 162 - Tài sản tồn đọng mua theo chỉ định và nhận bàn giao

Bên Nợ: Giá trị thực tế của tài sản tồn đọng mua theo chỉ định và nhận bàn giao tăng.

Bên Có: Giá trị thực tế của tài sản tồn đọng mua theo chỉ định và nhận bàn giao giảm.

Số dư bên Nợ: Giá trị thực tế của tài sản tồn đọng chưa bán hoặc chưa xử lý đang tồn kho tại Công ty.

Tài khoản 162 có 2 tài khoản cấp 2:

+ TK 1621 - Tài sản tồn đọng mua theo chỉ định: Phản ánh giá trị hiện có và tình hình biến động của tài sản tồn đọng mua chỉ định.

+ TK 1622 - Tài sản tồn đọng nhận bàn giao: Phản ánh giá trị hiện có và tình hình biến động của tài sản tồn đọng nhận bàn giao.

Phương pháp hạch toán kế toán một số nghiệp vụ kinh tế chủ yếu

1. Khi hoàn thành thủ tục mua tài sản tồn đọng theo chỉ định giữa Công ty với các đơn vị có tài sản, căn cứ vào hoá đơn, biên bản giao nhận và các chứng từ liên quan khác, ghi:

Nợ TK 162 - TS tồn đọng mua theo chỉ định và nhận bàn giao (1621).

Nợ TK 133 - Thuế GTGT được khấu trừ (1331)

Có các TK 111, 112 (nếu trả ngay bằng tiền)

Có TK 331 - Phải trả cho người bán (nếu còn nợ chưa trả tiền)

Có TK 463 - Nguồn vốn hình thành nợ, tài sản tồn đọng mua theo chỉ định và nhận bàn giao (4631) (nếu NSNN chuyển trả trực tiếp).

2. Khi hoàn thành thủ tục nhận bàn giao tài sản tồn đọng giữa công ty với các đơn vị có tài sản tồn đọng bàn giao, căn cứ vào biên bản bàn giao và các chứng từ liên quan khác, ghi:

Nợ TK 162 - TS tồn đọng mua theo chỉ định và nhận bàn giao (1622)

Có TK 463 - Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (4632).

3. Trường hợp tài sản tồn đọng mua theo chỉ định hoặc nhận bàn giao cần phải sửa chữa, cải tạo nâng cấp với thời gian dài, chi phí lớn trước khi bán hoặc xử lý.

3.1. Khi nhận giá trị tài sản tồn đọng (giá gốc), ghi:

Nợ TK 241 - XDCB dở dang (24142, 24143)

Nợ TK 133 - Thuế GTGT được khấu trừ (1331) (nếu có)

Có các TK 111, 112, 331, 463.

3.2. Khi phát sinh các chi phí sửa chữa, cải tạo, nâng cấp, ghi:

Nợ TK 241 - XDCB dở dang (24142, 24143)

Nợ TK 133 - Thuế GTGT được khấu trừ (1331) (nếu có)

Có các TK 111, 112, 331, 463.

3.3. Khi kết thúc việc sửa chữa, cải tạo, nâng cấp, chuyển sang quản lý để bán, xử lý, ghi:

Nợ TK 162 - TS tồn đọng mua theo chỉ định và nhận bàn giao (1621, 1622)

Có TK 241 - XDCB dở dang (Giá gốc cộng chi phí sửa chữa, cải tạo nâng cấp).

Đối với các tài sản tồn đọng mua theo chỉ định và nhận bàn giao sau khi ghi nhận ban đầu đang thuộc quyền quản lý và sở hữu của công ty cần phải sửa chữa, nâng cấp tài sản tồn đọng để bán, cho thuê, góp vốn,... thì các chi phí sửa chữa, nâng cấp tài sản tồn đọng đó được theo dõi riêng trên TK 241 “XDCB dở dang” và được chuyển trừ vào khoản thu nhập khi bán các tài sản tồn đọng mua theo chỉ định và nhận bàn giao đó (Xem mục 2.3.3 và 2.3.4).

4. Cuối kỳ kết toán, kiểm kê tài sản tồn đọng phát hiện thừa, thiếu

Mọi trường hợp thừa, thiếu tài sản tồn đọng thuộc quyền quản lý, sở hữu của công ty phải truy tìm nguyên nhân và xác định người phạm lỗi. Nếu phát hiện rõ nguyên nhân thì căn cứ nguyên nhân để ghi sổ, nếu chưa xác định được nguyên nhân thì căn cứ vào giá trị thừa, thiếu để ghi sổ.

4.1. Trường hợp phát hiện thừa tài sản chưa rõ nguyên nhân, ghi:

Nợ TK 162 - TS tồn đọng mua theo chỉ định và nhận bàn giao (1621, 1622)

Có TK 338 - Phải trả, phải nộp khác (3381)

- Khi có quyết định xử lý tài sản tồn đọng thừa phát hiện trong kiểm kê, căn cứ quyết định xử lý, ghi:

Nợ TK 338 - Phải trả, phải nộp khác (3381)

Có các TK liên quan.

4.2. Trường hợp phát hiện thiếu khi kiểm kê chưa rõ nguyên nhân, ghi:

Nợ TK 138 - Phải thu khác (1381)

Có TK 162 - TS tồn đọng mua theo chỉ định và nhận bàn giao (1621).

- Khi có quyết định xử lý, căn cứ quyết định xử lý, ghi:

Nợ các TK liên quan

Có TK 138 - Phải thu khác (1381)

5. Khi xuất bán tài sản tồn đọng mua theo chỉ định hoặc nhận bàn giao, căn cứ vào hoá đơn và các chứng từ liên quan khác, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 162 - TS tồn đọng mua theo chỉ định và nhận bàn giao (1621, 1622)

6. Khi chuyển tài sản tồn đọng mua theo chỉ định hoặc nhận bàn giao, để góp vốn liên doanh, liên kết, ghi:

Nợ TK 221 - Đầu tư vào công ty con

Nợ TK 222 - Góp vốn liên doanh

Nợ TK 223 - Góp vốn vào công ty liên kết

Có TK 162 - TS tồn đọng mua theo chỉ định và nhận bàn giao (1621, 1622).

Đồng thời kết chuyển giá trị tài sản đem đi góp vốn sau khi trừ (-) chi phí sửa chữa nâng cấp tài sản, chi phí định giá (nếu có) ghi tăng vốn ngân sách Nhà nước cấp cho Công ty, ghi:

Nợ TK 463 - Nguồn vốn hình thành nợ, tài sản tồn đọng mua theo chỉ định và nhận bàn giao.

Có TK 241 - XDCB dở dang (chi phí sửa chữa, nâng cấp TS)

Có TK 631 - Chi phí trực tiếp hoạt động mua bán nợ và tài sản tồn đọng (63141, 63151) (chi phí định giá)

Có TK 411 - Nguồn vốn kinh doanh.

7. Khi có phương án xoá tài sản tồn đọng mua theo chỉ định, nhận bàn giao do không thể bán được, ghi:

Nợ TK 463 - Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao.

Có TK 162 - Tài sản tồn đọng mua theo chỉ định và nhận bàn giao (1621, 1622).

(3) Bổ sung Tài khoản 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao

Tài khoản này dùng để phản ánh số hiện có và tình hình biến động của khoản nợ phải thu mua theo chỉ định và nhận bàn giao các khoản nợ không tính vào giá trị doanh nghiệp khi chuyển đổi sở hữu Công ty Nhà nước.

Hạch toán Tài khoản 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao cần phải tôn trọng một số quy định sau

1. Việc mua các khoản nợ phải thu theo chỉ định hoặc nhận bàn giao phải thực hiện thông qua hợp đồng hoặc biên bản giao nhận và tuân thủ theo đúng trình tự, thủ tục quy định tại Thông tư số 39/2004/TT-BTC ngày 11/5/2004 của Bộ Tài chính.

2. Giá trị khoản nợ mua hoặc nhận bàn giao là giá mua khoản nợ theo giá chỉ định (hoặc giá nhận bàn giao) và các chi phí giao dịch ban đầu liên quan trực tiếp đến khoản nợ mua và nhận bàn giao.

Tài khoản này không phản ánh giá trị khoản nợ mua theo thoả thuận hoặc khoản nợ mua theo chỉ định và nhận bàn giao mang đi góp vốn, đầu tư vào công ty con.

3. Khi khoản nợ mua theo chỉ định (hoặc nhận bàn giao) được bán thì giá trị khoản nợ mua (nhận bàn giao) đã bán đó được kết chuyển quyết toán với số vốn cấp hỗ trợ của Nhà nước từ nguồn chi phí cải cách doanh nghiệp Nhà nước khi mua hoặc nhận bàn giao khoản nợ. Đồng thời công ty nhận khoản nợ phải trả với NSNN đúng bằng doanh số bán khoản nợ sau khi trừ phần công ty được hưởng theo quy định (10% doanh số bán và chi phí sửa chữa, cải tạo - nếu có).

4. Trường hợp khoản nợ mua được thu hồi dần từ con nợ thì Công ty kết chuyển giá trị khoản nợ mua (hoặc nhận bàn giao) quyết toán với nguồn vốn NSNN cấp hỗ trợ khi mua hoặc nguồn vốn nhận bàn giao khoản nợ tương ứng với giá trị khoản nợ thu được. Đồng thời Công ty nhận nợ với NSNN một khoản phải trả đúng bằng khoản tiền thu nợ được trừ (-) đi các khoản Công ty được hưởng (nếu có).

5. Công ty phải mở sổ theo dõi chi tiết từng khoản nợ mua theo chỉ định hoặc nhận bàn giao theo từng đối tượng, giá trị khoản nợ mua, thời hạn thu hồi, chất lượng khoản nợ. Riêng đối với giá trị khoản nợ gốc của khoản nợ mua được theo dõi đồng thời trên Tài khoản 005 - Nợ gốc mua lại (0052) - Tài khoản ngoài Bảng CĐKT.

Kết cấu và nội dung phản ánh của Tài khoản 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao

Bên Nợ: Giá trị khoản nợ phải thu mua theo chỉ định và nhận bàn giao tăng

Bên Có: Giá trị khoản nợ phải thu mua theo chỉ định và nhận bàn giao giảm

Số dư bên Nợ: Giá trị khoản nợ mua theo chỉ định và nhận bàn giao hiện có cuối kỳ.

Tài khoản 163 có 2 tài khoản cấp 2:

+ TK 1631 - Nợ phải thu mua theo chỉ định: Phản ánh giá trị hiện có và tình hình biến động của khoản nợ mua theo chỉ định.

+ TK 1632 - Nợ phải thu nhận bàn giao: Phản ánh giá trị hiện có và tình hình biến động của khoản nợ nhận bàn giao.

Phương pháp hạch toán kế toán một số nghiệp vụ kinh tế chủ yếu

1. Khi hoàn thành thủ tục mua khoản nợ phải thu mua theo chỉ định:

1.1. Căn cứ hợp đồng mua bán và các chứng từ liên quan ghi nhận giá trị khoản nợ mua, ghi:

Nợ TK 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao (1631)

Có TK 111, 112, 331.

1.2. Khi nhận được tiền do Bộ Tài chính cấp từ nguồn chi phí cải cách doanh nghiệp hỗ trợ cho việc mua nợ theo chỉ định, ghi:

Nợ TK 111, 112,...

Có TK 463 - Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (4631)

Có TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng (5114). (1% tính trên giá trị khoản nợ, tài sản tồn đọng theo phương án chỉ định).

2. Khi đã hoàn thành thủ tục nhận bàn giao khoản nợ phải thu, ghi:

Nợ TK 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao (1632)

Có TK 463 - Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (4632)

Đồng thời ghi đơn bên Nợ TK 005 - Nợ gốc mua lại (0052) - TK ngoài Bảng CĐKT.

3. Khi bán khoản nợ mua theo chỉ định và nhận bàn giao

3.1. Căn cứ vào các chứng từ bán nợ phải thu theo chỉ định và nhận bàn giao, ghi:

Nợ TK 111, 112, 131,...

Có TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng (5114, 5115) (Số công ty được hưởng)

Có TK 241 - XDCB dở dang

Có TK 338 - Phải trả, phải nộp khác

(Số phải trả cho doanh nghiệp giữ hộ tài sản)

Có TK 333 - Thuế và các khoản phải nộp Nhà nước (3339)

(Giá bán trừ (-) số Công ty được hưởng, chi phí sửa chữa cải tạo và số trích cho Doanh nghiệp giữ hộ tài sản).

3.2. Kết chuyển khoản nợ mua theo chỉ định và nhận bàn giao đã bán được quyết toán với nguồn hình thành khoản nợ, ghi:

Nợ TK 463 - Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao.

Có TK 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao (1631,1632).

Đồng thời ghi đơn bên Có TK 005 - Nợ gốc mua lại (0052) (KT ngoài Bảng CĐKT).

4. Trường hợp chuyển khoản nợ mua theo chỉ định và nhận bàn giao góp vốn đầu tư liên doanh, liên kết, góp vốn cổ phần vào công ty con:

4.1. Ghi nhận khoản nợ góp vốn theo đánh giá, ghi:

Nợ các TK 221, 222, 223

Có TK 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao (1631, 1632).

Có TK 515 - Doanh thu hoạt động tài chính (Nếu đánh giá tăng) (Trường hợp đánh giá giảm ghi bên Nợ TK 635).

4.2. Kết chuyển giá trị khoản vốn góp sau khi trừ các chi phí liên quan đến việc góp vốn tại thời điểm góp vốn (nếu có) ghi tăng vốn NSNN cấp cho hoạt động của công ty mua bán nợ, ghi:

Nợ TK 463 - Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao.

Có TK 411 - Nguồn vốn hoạt động.

5. Khi có quyết định xoá nợ mua theo chỉ định và nhận bàn giao, ghi:

Nợ TK 463 - Nguồn vốn hình thành nợ, tài sản tồn đọng mua theo chỉ định và nhận bàn giao (5632)

Có TK 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao.

Đồng thời:

Ghi bên Nợ TK 004 - Nợ khó đòi đã xử lý - TK ngoài Bảng CĐKT theo giá trị khoản nợ đã xoá trên TK 163.

- Ghi bên Có TK 005 - Nợ gốc mua lại (0052) - TK ngoài Bảng CĐKT giá trị gốc khoản nợ đã xoá.

(4) Bổ sung TK 463 - Nguồn vốn hình thành nợ, tài sản tồn đọng mua chỉ định và nhận bàn giao

Tài khoản này dùng để phản ánh tình hình biến động của nguồn vốn NSNN hỗ trợ Công ty trong việc mua nợ, tài sản tồn đọng theo chỉ định và nguồn vốn nhận bàn giao nợ và tài sản tồn đọng và tình hình quyết toán với NSNN.

Tài khoản này phải phản ánh tách bạch được nguồn vốn hỗ trợ nhận từ NSNN, nguồn vốn nhận bàn giao và tình hình quyết toán với NSNN theo từng nguồn và từng lần xử lý nợ.

Kết cấu và nội dung phản ánh của Tài khoản 463 - Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao

Bên Nợ: Nguồn vốn giảm do đã xử lý được các khoản nợ, tài sản mua theo chỉ định, nhận bàn giao hoặc được xử lý xoá nợ, huỷ tài sản;

- Giá trị khoản nợ phải trả mua theo chỉ định chưa được NSNN cấp hỗ trợ.

Bên Có: Nguồn vốn tăng do nhận được vốn hỗ trợ từ NSNN, nhận bàn giao nợ và tài sản tồn đọng;

Số dư bên Có: Nguồn vốn hình thành nợ, tài sản tồn đọng mua theo chỉ định và nhận bàn giao chưa được quyết toán.

Tài khoản này có thể có số dư bên Nợ trong trường hợp Công ty đã ký hợp đồng mua nợ và tài sản tồn đọng theo chỉ định nhưng chưa được NSNN cấp.

Phương pháp hạch toán kế toán một số nghiệp vụ kinh tế chủ yếu

1. Khi nhận được tiền NSNN hỗ trợ vốn để mua nợ và tài sản tồn đọng theo chỉ định, ghi:

Nợ TK 111, 112,...

Có TK 463 - Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (4631)

Có TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng (5114) (1% tính trên giá trị khoản nợ, giá trị tài sản tồn đọng theo giá của phương án chỉ định).

2. Khi hoàn thành hồ sơ mua, bán nợ phải thu, tài sản tồn đọng theo chỉ định giữa công ty mua, bán nợ và đại diện chủ sở hữu doanh nghiệp, doanh nghiệp có nợ và tài sản tồn đọng và được NSNN chuyển tiền trả trực tiếp cho Công ty mua, bán nợ và TS tồn đọng, căn cứ vào hợp đồng mua, bán nợ và các chứng từ liên quan, ghi:

Nợ TK 162 - TS tồn đọng mua theo chỉ định và nhận bàn giao (1621).

Nợ TK 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao (1631)

Có TK 463 - Nguồn vốn hình thành nợ, tài sản tồn đọng mua theo chỉ định và nhận bàn giao (4631).

3. Khi nhận được tiền NSNN cấp cho Công ty từ nguồn chi phí cải cách DNNN để bù đắp chi phí hoạt động, tiếp nhận, quản lý các khoản nợ và TS tồn đọng, ghi:

Nợ TK 111, 112,...

Có TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng (5114) (1% tính trên giá trị khoản nợ, giá trị tài sản tồn đọng theo giá của phương án chỉ định).

4. Khi hoàn thành thủ tục bàn giao tiếp nhận tài sản có thể bán được, thu hồi được tài sản và nợ có đủ hồ sơ và khách nợ còn tồn tại không tính vào giá trị doanh nghiệp khi chuyển đổi sở hữu Công ty Nhà nước, ghi:

Nợ TK 162 - TS tồn đọng mua theo chỉ định và nhận bàn giao (1621)

Nợ TK 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao (1632)

Có TK 463 - Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (4632).

Đồng thời ghi đơn bên Nợ TK 005 - Nợ gốc mua lại (0052) - TK ngoài Bảng CĐKT.

5. Công ty xuất tiền mua các khoản nợ phải thu, tài sản tồn đọng theo chỉ định, trước khi được NSNN cấp tiền.

5.1. Khi Công ty xuất tiền mua các khoản nợ phải thu, tài sản tồn đọng theo chỉ định, ghi:

Nợ TK 162 - TS tồn đọng mua theo chỉ định và nhận bàn giao (1621)

Nợ TK 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao (1631).

Có các TK 111, 112,...

Đồng thời ghi đơn bên Nợ TK 005 - Nợ gốc mua lại (0052) - TK ngoài Bảng CĐKT.

5.2. Số tiền công ty được ngân sách hỗ trợ từ nguồn kinh phí cải cách DNNN, nhưng chưa cấp, ghi:

Nợ TK 138 - Phải thu khác (1388)

Có TK 463 - Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (4631).

Có TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng

5.3. Khi nhận được tiền ngân sách cấp hỗ trợ, ghi:

Nợ TK 111, 112

Có TK 138 - Phải thu khác (1388)

6. Khi hoàn tất thủ tục bán khoản nợ phải thu đã mua theo chỉ định hoặc nhận bàn giao tiến hành quyết toán số nợ gốc đã mua với nguồn vốn hỗ trợ của NSNN, ghi:

Nợ TK 463 - Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (4631)

Có TK 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao (1631, 1632).

Đồng thời ghi đơn bên Có TK 005 - Nợ gốc mua lại (0052) - TK ngoài Bảng CĐKT.

7. Khi hoàn tất thủ tục bán tài sản tồn đọng đã mua theo chỉ định hoặc nhận bàn giao tiến hành quyết toán giá vốn của tài sản tồn đọng đã mua hoặc nhận bàn giao đem bán với nguồn vốn hình thành, ghi:

Nợ TK 463 - Nguồn vốn hình thành nợ, tài sản tồn đọng mua theo chỉ định và nhận bàn giao (4631)

Có TK 632 - Giá vốn hàng bán

8. Khi có quyết định xoá hoặc biên bản quyết toán các khoản nợ, huỷ bỏ tài sản tồn đọng mua theo chỉ định và nhận bàn giao, ghi:

Nợ TK 463 - Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (4631)

Có các TK 162, 163.

(5) Bổ sung Tài khoản 563 - Doanh số bán nợ, tài sản tồn đọng mua theo chỉ định và nhận bàn giao

Tài khoản này phản ánh doanh số bán nợ, tài sản tồn đọng, số thu hồi khoản nợ mua theo chỉ định và nhận bàn giao của Công ty trong kỳ kế toán.

Doanh số bán nợ, tài sản tồn đọng là tổng số tiền thu được hoặc sẽ thu được trong một kỳ kế toán của Công ty từ việc bán nợ phải thu mua theo chỉ định và nhận bàn giao; thu nợ mua theo chỉ định và nhận bàn giao; bán tài sản tồn đọng mua theo chỉ định và nhận bàn giao.

Doanh số bán nợ, tài sản tồn đọng mua theo chỉ định và nhận bàn giao sau khi đã bù đắp các chi phí sửa chữa, cải tạo nâng cấp của chính tài sản mua theo chỉ định và nhận bàn giao đem bán tạo ra doanh số (nếu có), chuyển trả doanh nghiệp giữ hộ tài sản, trích cho công ty mua, bán nợ được hưởng theo quy định số còn lại phải nộp trả cho NSNN.

Công ty mua, bán nợ chỉ được tính vào doanh thu để xác định kết quả hoạt động của kỳ kế toán của Công ty theo số Công ty được trích theo tỷ lệ quy định trên doanh số bán nợ và TS, số thu hồi khoản nợ mua theo chỉ định và nhận bàn giao (10% đối với nợ, tài sản mua chỉ định và 20% đối với trường hợp nợ, tài sản nhận bàn giao) mà không được tính vào doanh thu theo doanh số bán.

Doanh số bán nợ và tài sản tồn đọng mua theo thoả thuận không phản ánh vào tài khoản này mà phản ánh vào TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng.

Kết cấu và nội dung phản ánh của Tài khoản 563 - Doanh số bán nợ, tài sản tồn đọng mua theo chỉ định và nhận bàn giao

Bên Nợ:

- Các khoản khấu trừ doanh số bán nợ, tài sản tồn đọng mua theo chỉ định và nhận bàn giao;

+ Chi phí sửa chữa, nâng cấp tài sản (nếu có)

+ Trích 10% số tiền bán tài sản và tiền bán, thu nợ mua theo chỉ định cho Công ty mua, bán nợ chuyển sang tài khoản doanh thu mua, bán nợ và TS tồn đọng.

+ Trích 20% số tiền bán tài sản nhận bàn giao và tiền bán, thu nợ nhận bàn giao cho Công ty mua, bán nợ chuyển sang tài khoản doanh thu mua, bán nợ và TS tồn đọng.

+ Trích 10% số tiền thu hồi từ tài sản và nợ nhận bàn giao cho doanh nghiệp giữ hộ.

- Kết chuyển doanh số bán và số thu hồi nợ phải nộp NSNN sau khi đã khấu trừ các khoản trên.

Bên Có:

- Doanh số bán nợ, tài sản mua theo chỉ định và nhận bàn giao;

- Số thu hồi nợ mua theo chỉ định và nhận bàn giao;

Tài khoản này cuối kỳ không có số dư.

Tài khoản 563 có 2 tài khoản cấp 2:

+ TK 5631 - Doanh số bán nợ, tài sản tồn đọng mua theo chỉ định: Phản ánh doanh số bán nợ, tài sản tồn đọng và số thu hồi khoản nợ mua theo chỉ định và tình hình xử lý số doanh số đó.

+ TK 5632 - Doanh số bán nợ, tài sản tồn đọng nhận bàn giao: Phản ánh doanh số bán nợ, tài sản tồn đọng số thu hồi khoản nợ nhận bàn giao và tình hình xử lý số doanh số đó.

Phương pháp hạch toán kế toán một số nghiệp vụ kinh tế chủ yếu

1. Khi hoàn thành thủ tục bán nợ, tài sản tồn đọng mua theo chỉ định và nhận bàn giao, ghi:

Nợ TK 111, 112, 131,...

Có TK 563 - Doanh số bán nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (5632).

Đồng thời, kết chuyển giá trị gốc khoản nợ đã bán, ghi:

Nợ TK 463 - Nguồn vốn hình thành nợ, tài sản tồn đọng mua theo chỉ định và nhận bàn giao (4631)

Có TK 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao (1631, 1632).

2. Khi thu được nợ phải thu mua theo chỉ định và nhận bàn giao, ghi:

Nợ TK 111, 112,...

Có TK 563 - Doanh số bán nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (5632)

Đồng thời, kết chuyển giá trị gốc khoản nợ thu hồi được, ghi:

Nợ TK 463 - Nguồn vốn hình thành nợ, tài sản tồn đọng mua theo chỉ định và nhận bàn giao (4631)

Có TK 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao.

3. Cuối kỳ kế toán xác định các khoản khấu trừ doanh số bán và xác định số phải nộp NSNN của các khoản nợ, TS mua theo chỉ định và nhận bàn giao, ghi:

Nợ TK 563 - Doanh số bán nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (5631, 5632)

Có TK 241 - XDCB dở dang (2414)

(Chi phí sửa chữa cải tạo tài sản - nếu có).

Có TK 511 - Doanh thu hoạt động mua bán nợ và TS tồn đọng (5114, 5115)

Có TK 338 - Phải trả, phải nộp khác

Có TK 333 - Thuế và các khoản phải nộp Nhà nước (3339).

4. Khi chi tiền nộp NSNN, hoặc NSNN đồng ý cho chuyển thành nguồn hỗ trợ để mua khoản nợ, tài sản tồn đọng khác, ghi:

Nợ TK 333 - Thuế và các khoản phải nộp Nhà nước (3339).

Có TK 111, 112,...

Có TK 463 - Nguồn vốn hình thành nợ, tài sản tồn đọng mua theo chỉ định và nhận bàn giao

Có TK 511 - Doanh thu hoạt động mua bán nợ và TS tồn đọng.

(6) Bổ sung tài khoản ngoài bảng :Tài khoản 005 - Nợ gốc mua lại

Tài khoản 005 dùng để phản ánh giá trị số nợ gốc mua lại ghi trên sổ kế toán của bên bán nợ mà Công ty đã mua lại của các tổ chức, đơn vị theo chế độ quy định.

Kết cấu và nội dung phản ánh của Tài khoản 005 - Nợ gốc mua lại

Bên Nợ: Giá trị của khoản nợ gốc mua lại.

Bên Có: Giá trị đã thu hồi được khoản nợ gốc mua lại.

Số dư bên Nợ: Giá trị khoản nợ gốc mua lại chưa thu hồi.

Tài khoản này chỉ phản ánh giá trị khoản nợ gốc mua lại bao gồm: Nợ gốc, nợ lãi, lãi phạt tại thời điểm mua.

Tài khoản 005 có 2 TK cấp 2:

+ Tài khoản 0051 - Nợ gốc mua lại theo thoả thuận

+ Tài khoản 0052 - Nợ gốc mua lại theo chỉ định và nhận bàn giao

Kế toán phải mở sổ chi tiết theo dõi từng khoản nợ mua lại và số tiền thu hồi nợ theo từng lần và luỹ kế từ khi bắt đầu thu hồi nợ đến thời điểm báo cáo để đối chiếu với giá trị mua lại khoản nợ đó. Số chênh lệch giữa số thu hồi được và giá mua lại khoản nợ được hạch toán vào doanh thu hoạt động mua bán nợ, tài sản tồn đọng.

(7) Bổ sung tài khoản ngoài bảng: Tài khoản 006 - Tài sản thế chấp, cầm cố của khoản nợ mua

Tài khoản 006 dùng để phản ánh giá trị số tài sản thế chấp, cầm cố của khoản nợ mà Công ty đã mua lại của các tổ chức, đơn vị.

Kết cấu và nội dung phản ánh của Tài khoản 006 - Tài sản thế chấp, cầm cố của khoản nợ

Bên Nợ: Giá trị tài sản thế chấp, cầm cố nhận bàn giao khi mua khoản nợ mua.

Bên Có: Giá trị tài sản thế chấp, cầm cố đã xử lý.

Số dư bên Nợ: Giá trị tài sản thế chấp, cầm cố chưa xử lý đến cuối kỳ.

2.3. Hướng dẫn kế toán một số nghiệp vụ kinh tế phát sinh tại Công ty mua, bán nợ

2.3.1. Kế toán chi phí trực tiếp hoạt động mua bán nợ và tài sản tồn đọng

(1) Khi phát sinh các chi phí định giá, tổ chức bán đấu giá của các tài sản tồn đọng mua theo thoả thuận, căn cứ vào các chứng từ liên quan, ghi :

Nợ TK 631 - Chi phí trực tiếp hoạt động mua, bán nợ và TS tồn đọng (63111)

Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331.

(2) Khi phát sinh các chi phí định giá, tổ chức bán đấu giá các tài sản tồn đọng mua theo chỉ định, nhận bàn giao và các khoản nợ mua thoả thuận, mua chỉ định và nhận bàn giao, ghi:

Nợ TK 631 - Chi phí trực tiếp hoạt động mua, bán nợ và TS tồn đọng (63111, 63141, 63151)

Có các TK 111, 112, 331.

(3) Khi chi tiền hoa hồng cho những người môi giới, bán hàng đại lý, ghi:

Nợ TK 631 - Chi phí trực tiếp hoạt động mua, bán nợ và TS tồn đọng

Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331.

(4) Khi phát sinh chi phí bảo quản tài sản tồn đọng mua theo thoả thuận, ghi:

Nợ TK 631 - Chi phí trực tiếp hoạt động mua, bán nợ và TS tồn đọng (63113, 63143, 63153)

Có các TK 111, 112,...

(5) Khi phát sinh các chi phí quảng cáo, sửa chữa tài sản tồn đọng, chi phí khai thác,... ghi:

Nợ TK 631 - Chi phí trực tiếp hoạt động xử lý nợ và TS tồn đọng (63114, 63115, 63116)

Nợ TK 133 - Thuế GTGT được khấu trừ

Có các TK 111, 112, 331

Có TK 152, 153.

(6) Cuối kỳ kế toán năm tính, trích lập dự phòng nợ phải thu khó đòi và giảm giá tài sản tồn đọng mua theo thoả thuận, ghi:

Nợ TK 631 - Chi phí trực tiếp hoạt động mua bán nợ và TS tồn đọng (63117)

Có TK 139 - Dự phòng phải thu khó đòi

Có TK 159 - Dự phòng giảm giá hàng tồn kho.

(7) Khi phát sinh các chi phí trực tiếp khác (như: Chi phí khấu hao tài sản cho thuê, chi phí dịch vụ tư vấn), ghi:

Nợ TK 631 - Chi phí trực tiếp hoạt động xử lý nợ và TS tồn đọng (63118, 6313, 63148, 63158, 6318)

Nợ TK 133 - Thuế GTGT được khấu trừ

Có các TK 111, 112, 331.

(8) Cuối kỳ kế toán kết chuyển chi phí trực tiếp hoạt động mua bán nợ và tài sản tồn đọng để xác định kết quả kinh doanh, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh

Có TK 631 - Chi phí trực tiếp hoạt động mua, bán nợ và TS tồn đọng.

2.3.2. Kế toán mua, bán và xử lý khoản nợ và tài sản tồn đọng mua theo thoả thuận

(1) Khi chi tiền mua khoản nợ, căn cứ vào hợp đồng mua bán nợ, hoá đơn và các chứng từ liên quan kèm theo, ghi:

Nợ TK 132 - Nợ phải thu mua theo thoả thuận

Có TK 111, 112,...

Đồng thời ghi bên Nợ TK 005 - Nợ gốc mua lại (0051) - TK ngoài Bảng CĐKT theo giá trị khoản nợ gốc ghi trên sổ kế toán của bên bán.

- Khi mua khoản nợ theo phương thức trả dần, ghi:

Nợ TK 132 - Nợ phải thu mua theo thoả thuận

Nợ TK 142 hoặc TK 242

Có các TK 111, 112, 331.

Đồng thời ghi bên Nợ TK 005 - Nợ gốc mua lại (0051) - TK ngoài Bảng CĐKT theo giá trị khoản nợ gốc ghi trên sổ kế toán của bên bán nợ.

- Định kỳ phân bổ số chênh lệch giữa giá mua theo phương thức trả dần và giá khoản nợ mua theo phương thức trả ngay, ghi:

Nợ TK 635 - Chi phí tài chính

Có TK 142 hoặc TK 242

(2) Khi bán khoản nợ đã mua, căn cứ vào hoá đơn bán hàng, hợp đồng và các chứng từ kèm theo để ghi sổ kế toán.

- Ghi nhận doanh thu bán khoản nợ, ghi:

Nợ TK 111, 112,...

Có TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng (5111)

- Kết chuyển số nợ gốc của khoản nợ đã bán, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 132 - Nợ phải thu mua theo thoả thuận

Đồng thời ghi có TK 005 - Nợ gốc mua lại (0051) - TK ngoài Bảng CĐKT theo giá trị gốc của khoản nợ đã bán.

(3) Khi thu hồi được khoản nợ đã mua, ghi:

Nợ TK 111, 112,...

Có TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng (5111)

Đồng thời, kết chuyển tương ứng số nợ gốc đã thu được vào tài khoản giá vốn hàng bán, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 132 - Nợ phải thu mua theo thoả thuận

- Trường hợp thu hồi nợ bằng tài sản thì trước hết phải đánh giá giá trị tài sản thu hồi được theo thoả thuận của 2 bên hoặc theo định giá của Công ty định giá để bù đắp giá trị khoản nợ đã mua, ghi:

Nợ các TK 211, 213, 152, 153 hoặc 156.

Có TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng (5111).

Đồng thời, kết chuyển số nợ gốc đã thu hồi được bằng tài sản, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 132 - Nợ phải thu mua theo thoả thuận

Đồng thời ghi bên Có TK 005 - Nợ gốc mua lại (0051) - TK ngoài Bảng CĐKT theo giá trị gốc khoản nợ.

(4) Khi chuyển khoản nợ đã mua đem đi góp vốn cổ phần, góp liên kết, liên doanh, ghi:

Nợ các TK 221, 222, 223

Có TK 132 - Nợ phải thu mua theo thoả thuận

Có TK 515 - Doanh thu hoạt động tài chính

(Số chênh lệch giữa giá trị vốn góp > giá trị khoản nợ ghi trên TK 132), (hoặc ghi Nợ TK 635 nếu số chênh lệch nhỏ hơn).

- Cuối kỳ kế toán năm, căn cứ vào số dư của các tài khoản nợ phải thu mua theo thoả thuận dự kiến mức tổn thất có thể xảy ra trong năm sau, kế toán tính, số dự phòng cho các khoản phải thu khó đòi tối thiểu bằng 5% trên số dư của TK 132, ghi:

Nợ TK 631 - Chi phí trực tiếp hoạt động mua, bán nợ và TS tồn đọng (63117)

Có TK 139 - Dự phòng phải thu khó đòi

- Cuối kỳ kế toán năm sau, công ty tiến hành xác định số dự phòng phải thu khó đòi phải lập cuối kỳ kế toán năm:

+ Nếu số dự phòng phải lập năm nay lớn hơn khoản dự phòng nợ phải thu khó đòi đã lập ở cuối kỳ kế toán năm trước thì số chênh lệch lớn hơn được lập thêm, ghi:

Nợ TK 631 - Chi phí trực tiếp hoạt động mua, bán nợ và TS tồn đọng (63117)

Có TK 139 - Dự phòng phải thu khó đòi.

+ Nếu số dự phòng phải lập năm nay nhỏ hơn số dự phòng đã lập ở cuối năm trước chưa sử dụng hết, thì số chênh lệch được hoàn nhập ghi giảm chi phí, ghi:

Nợ TK 139 - Dự phòng phải thu khó đòi

Có TK 631 - Chi phí trực tiếp hoạt động mua, bán nợ và TS tồn đọng (63117)

(5) Khi nhận được quyết định xoá khoản nợ đã mua không đòi được hoặc không bán được, ghi:

Nợ TK 139 - Dự phòng phải thu khó đòi

Nợ TK 631 - Chi phí trực tiếp hoạt động mua, bán nợ và TS tồn đọng (6317) (Số chênh lệch giữa số nợ xoá và số đã lập dự phòng)

Có TK 132 - Nợ phải thu mua theo thoả thuận.

Đồng thời ghi bên Có TK 005 - Nợ gốc mua lại (0051) - TK ngoài Bảng CĐKT

(6) Khi bán tài sản tồn đọng mua theo thoả thuận, căn cứ vào hoá đơn bán hàng và các chứng từ liên quan để ghi nhận doanh thu, ghi:

Nợ TK 111, 112,...

Có TK 511 - Doanh thu hoạt động mua, bán nợ TS tồn đọng (5111).

Có TK 3331 - Thuế GTGT (nếu có).

(7) Khi phát sinh các khoản doanh thu khác của công ty (như: Kinh doanh bất động sản, kinh doanh khách sạn,...), ghi:

Nợ các TK 111, 112, 131,...

Có TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng (5117, 5118).

Có TK 3331 - Thuế GTGT.

(8) Trường hợp bán trả góp tài sản tồn đọng mua theo thoả thuận thì doanh thu bán tài sản được ghi theo giá bán một lần, số chênh lệch giữa giá bán trả góp và giá bán trả một lần được ghi vào doanh thu tài chính, ghi:

Nợ các TK 111, 112, 131,

Có TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng (5111) (Theo giá bán trả một lần)

Có TK 515 - Doanh thu hoạt động tài chính (Chênh lệch giữa giá bán trả góp và giá bán trả một lần)

Có TK 3331 - Thuế GTGT

(9) Cuối kỳ kế toán kết chuyển các khoản chiết khấu thương mại, doanh thu của hàng bán bị trả lại, khoản giảm giá hàng bán trừ vào doanh thu thực tế trong kỳ để xác định doanh thu thuần, ghi:

Nợ TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng.

Có TK 521 - Chiết khấu thương mại

Có TK 531 - Hàng bán bị trả lại

Có TK 532 - Giảm giá hàng bán.

(10) Cuối kỳ kế toán kết chuyển doanh thu thuần sang Tài khoản 911 - Xác định kết quả kinh doanh, ghi:

Nợ TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng.

Có TK 911 - Xác định kết quả kinh doanh.

2.3.3. Kế toán mua bán nợ, tài sản tồn đọng mua theo chỉ định

(1) Khi hoàn thành thủ tục mua nợ, tài sản tồn đọng theo chỉ định, căn cứ vào hoá đơn, biên bản giao nhận và các chứng từ liên quan khác.

- Ghi nhận nợ, tài sản, ghi:

Nợ TK 162 - TS tồn đọng mua theo chỉ định và nhận bàn giao (1621)

Nợ TK 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao (1631)

Nợ TK 133 - Thuế GTGT được khấu trừ (thuế GTGT của TS tồn đọng - nếu có)

Có TK 111, 112 (nếu trả ngay bằng tiền)

Có TK 331 - Phải trả cho người bán (nếu còn nợ)

Có TK 463 - Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (4631) (NSNN chuyển trả trực tiếp cho bên bán).

- Trường hợp Công ty dùng vốn của mình để trả hoặc còn nợ chưa trả cho bên bán nợ, tài sản tồn đọng thì đồng thời, ghi:

Nợ TK 138 - Phải thu khác (1388)

Có TK 463 - Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao.

(2) Khi nhận được tiền NSNN cấp hỗ trợ cho Công ty về việc mua nợ, tài sản tồn đọng theo chỉ định, ghi:

Nợ TK 111, 112,...

Có TK 138 - Phải thu khác (1388), hoặc

Có TK 463 - Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao.

Có TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng (5114) (Số Công ty được trích trên giá mua nợ và TS tồn đọng theo chỉ định).

(3) Khi xuất tiền trả cho người bán số tiền mua nợ, tài sản tồn đọng theo chỉ định còn nợ, ghi:

Nợ TK 331 - Phải trả cho người bán

Có TK 111, 112,...

(4) Khi hoàn thành thủ tục bán khoản nợ mua theo chỉ định, căn cứ hoá đơn, hợp đồng mua, bán nợ và các chứng từ liên quan, ghi:

- Ghi nhận doanh số bán nợ:

Nợ TK 111, 112, 131,...

Có TK 563 - Doanh số bán nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (5631).

- Quyết toán số nợ gốc đã mua, ghi:

Nợ TK 463 - Nguồn vốn hình thành nợ, tồn đọng mua theo chỉ định và nhận bàn giao (4631)

Có TK 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao (1631).

- Xác định số công ty được hưởng và số phải nộp NSNN, ghi:

Nợ TK 563 - Doanh số bán nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (5631).

Có TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng (5114)

Có TK 333 - Thuế và các khoản phải nộp NN (3339).

(5) Khi thu hồi được khoản nợ mua theo chỉ định, ghi:

Nợ TK 111, 112,...

Có TK 563 - Doanh số bán nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (5632).

- Khi thu hồi được bằng tài sản phải tiến hành đánh giá giá trị tài sản thu hồi để làm cơ sở ghi sổ, căn cứ vào các chứng từ liên quan, ghi:

Nợ TK 211, 152, 153, 156.

Có TK 563 - Doanh số bán nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (5631)

- Căn cứ vào kết quả thu hồi được kết chuyển số nợ gốc đã mua ban đầu với nguồn vốn hình thành theo tiến độ thu nợ, ghi:

Nợ TK 463 - Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (4631)

Có TK 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao (1631).

- Xác định số công ty được hưởng từ kết quả thu hồi và số phải nộp ngân sách, ghi:

Nợ TK 563 - Doanh số bán nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (5631).

Có TK 511 - Doanh thu hoạt động mua bán nợ và TS tồn đọng (5114) ( Số Công ty được trích theo tỷ lệ quy định)

Có TK 333 - Thuế vào các khoản phải nộp NN (3339).

* (Riêng đối với trường hợp thu nợ bằng tài sản thì có thể vận dụng giống như góp vốn - ghi tăng vốn hoạt động của Công ty (Nợ TK 563/ Có TK 411) mà không ghi vào doanh thu và số phải nộp ngân sách).

(6) Khi bán tài sản tồn đọng mua theo chỉ định

- Căn cứ vào hồ sơ và chứng từ bán tài sản tồn đọng, ghi:

Nợ TK 111, 112,131

Có TK 563 - Doanh số bán nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (5631).

Có TK 3331- Thuế GTGT.

- Căn cứ vào phiếu xuất kho hoặc chứng từ tương đương ghi tăng giá vốn hàng bán, ghi giảm tài sản tồn đọng mua theo chỉ định, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 162 - TS tồn đọng mua theo chỉ định và nhận bàn giao (1621).

- Sau khi hoàn tất việc bán tài sản tồn đọng tiến hành xác định số công ty được hưởng và số phải nộp NSNN, ghi:

Nợ TK 563 - Doanh số bán nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (5631)

Có TK 241 - XDCB dở dang (24142) (nếu có)

Có TK 511 - Doanh thu hoạt động mua bán nợ và TS tồn đọng

Có TK 338 - Phải trả, phải nộp khác (3388)

Có TK 333 - Thuế và các khoản phải nộp NN (3339).

- Quyết toán giá vốn tài sản tồn đọng đem bán với nguồn vốn hình thành tài sản, ghi:

Nợ TK 463 - Nguồn vốn hình thành nợ, tài sản tồn đọng mua theo chỉ định và nhận bàn giao (4631).

Có TK 162 - TS tồn đọng mua theo chỉ định và nhận bàn giao (1621).

(7) Khi có quyết định góp vốn cổ phần, góp liên kết và liên doanh bằng nợ, tài sản tồn đọng mua theo chỉ định, ghi:

Nợ TK 221, 222, 223

Có TK 162 - TS tồn đọng mua theo chỉ định và nhận bàn giao (1621)

Có TK 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao (1631).

Có TK 515 - Doanh thu hoạt động tài chính (Số chênh lệch giữa giá trị đánh giá lại > giá vốn của TS tồn đọng, nợ góp vốn hoặc ghi Nợ TK 635 - nếu số chênh lệch nhỏ hơn).

Đồng thời ghi bổ sung vốn hoạt động của công ty giá trị tài sản, nợ mua theo chỉ định đem góp vốn, ghi:

Nợ TK 463 - Nguồn vốn hình thành nợ, tài sản tồn đọng mua theo chỉ định và nhận bàn giao (4631).

Có TK 411 - Nguồn vốn hoạt động

(8) Khi có quyết định xử lý xoá nợ, tài sản tồn đọng mua theo chỉ định, ghi:

Nợ TK 463 - Nguồn vốn hình thành nợ, tài sản tồn đọng mua theo chỉ định và nhận bàn giao

Có TK 162 - TS tồn đọng mua theo chỉ định và nhận bàn giao (1621)

Có TK 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao (1631).

2.2.4. Kế toán mua, bán nợ và tài sản tồn đọng nhận bàn giao

(1) Khi hoàn tất thủ tục giao nhận nợ phải thu, tài sản tồn đọng, ghi:

Nợ TK 162 - TS tồn đọng mua theo chỉ định và nhận bàn giao (1622).

Nợ TK 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao (1631)

Có TK 463 - Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (4632).

Đồng thời ghi Nợ TK 005 - Nợ gốc mua lại (0052) - TK ngoài Bảng CĐKT theo giá trị gốc của khoản nợ nhận bàn giao.

(2) Khi hoàn tất thủ tục bán nợ phải thu nhận bàn giao, ghi:

Nợ TK 111, 112,...

Có TK 563 - Doanh số bán nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (5632).

Đồng thời kết chuyển giá trị khoản nợ nhận bàn giao đã bán với nguồn vốn nhận bàn giao, ghi:

Nợ TK 463- Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (4632).

Có TK 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao (1632).

Đồng thời ghi Có TK 005 - Nợ gốc mua lại (0052) - TK ngoài Bảng CĐKT theo giá trị gốc của khoản nợ nhận bàn giao.

(3) Khi hoàn tất thủ tục bán tài sản tồn đọng nhận bàn giao, căn cứ vào hoá đơn bán hàng và các chứng từ liên quan

- Ghi nhận doanh số bán, ghi:

Nợ TK 111, 112

Có TK 563 - Doanh số bán nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (5632)

Có TK 333 - Thuế và các khoản phải nộp Nhà nước (3339).

- Ghi nhận trị giá hàng tồn đọng nhận bàn giao xuất bán, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 162 - TS tồn đọng mua theo chỉ định và nhận bàn giao (1622).

Đồng thời ghi đơn bên Nợ TK 005 - Nợ gốc mua lại (0052) - TK ngoài Bảng CĐKT theo giá trị gốc của khoản nợ nhận bàn giao.

- Kết chuyển giá vốn hàng bán quyết toán với nguồn vốn nhận bàn giao, ghi:

Nợ TK 463 - Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (4632)

Có TK 632 - Giá vốn hàng bán.

(4) Khi xác định số công ty được hưởng, số phải nộp NSNN, số phải trích cho doanh nghiệp quản lý tài sản từ doanh số bán, ghi:

Nợ TK 563 - Doanh số bán nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao (5632)

Có TK 241 - XDCB dở dang (24142) (Chi phí sửa chữa, cải tạo - nếu có)

Có TK 338 - Phải trả, phải nộp khác (3389)

Có TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng.

Có TK 333 - Thuế và các khoản phải nộp NN.

(5) Khi chuyển nợ, tài sản tồn đọng nhận bàn giao góp vốn cổ phần, liên kết, hoặc liên doanh, ghi:

Nợ TK 221, 222, 223

Có TK 162 - TS tồn đọng mua theo chỉ định và nhận bàn giao (1622)

Có TK 163 - Nợ phải thu mua theo chỉ định và nhận bàn giao (1632)

Có TK 515 - Doanh thu hoạt động tài chính (Số chênh lệch đánh giá lại > giá trị ghi sổ TK 162, 163) hoặc ghi Nợ TK 635 - nếu số chênh lệch nhỏ hơn).

(6) Khi có quyết định xoá nợ, huỷ tài sản nhận bàn giao, ghi:

Nợ TK 463 - Nguồn vốn hình thành nợ, TS tồn đọng mua theo chỉ định và nhận bàn giao

Có TK 162, 163,...

Đồng thời ghi đơn bên Có TK 005 - Nợ gốc mua lại và ghi đơn bên Nợ TK 004 - Nợ khó đòi đã xử lý - TK ngoài Bảng CĐKT theo giá trị nợ gốc khoản nợ nhận bàn giao đã xoá.

2.3.5. Kế toán các khoản doanh thu dịch vụ, cho thuê tài sản của Công ty

(1) Khi dịch vụ tư vấn, môi giới hoàn thành được khách hàng chấp nhận thanh toán, ghi:

Nợ TK 111, 112, 131,...

Có TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng (5113)

Có TK 3331 - Thuế GTGT (Nếu có)

(2) Khi phát sinh các khoản doanh thu khác của công ty (như: Kinh doanh bất động sản, kinh doanh khách sạn,...), ghi:

Nợ các TK 111, 112, 131,...

Có TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng (5117, 5118)

Có TK 3331 - Thuế GTGT.

(3) Đối với hoạt động cho thuê tài sản có nhận trước tiền cho thuê của nhiều năm thì doanh thu của từng năm là tổng số tiền cho thuê chia cho số năm cho thuê tài sản. Khi nhận tiền trả trước cho nhiều kỳ, nhiều niên độ kế toán về hoạt động cho thuê, ghi:

Nợ các TK 111, 112,...

Có TK 3387 - Doanh thu chưa thực hiện

Có TK 3331 - Thuế GTGT

Đồng thời kết chuyển doanh thu của kỳ kế toán, ghi:

Nợ TK 3387 - Doanh thu chưa thực hiện

Có TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng (5118).

- Số tiền phải trả lại cho khách hàng vì hợp đồng cho thuê tài sản không thực hiện được, ghi:

Nợ TK 3387 - Doanh thu chưa thực hiện (Số tiền nhận trước)

Có TK 111, 112,...

(4) Cuối kỳ kế toán kết chuyển doanh thu trong kỳ để xác định kết quả kinh doanh, ghi:

Nợ TK 511 - Doanh thu hoạt động mua, bán nợ và TS tồn đọng

Có TK 911 - Xác định kết quả kinh doanh.

3. Sổ kế toán

Công ty áp dụng các quy định về sổ kế toán và hệ thống sổ kế toán theo quy định của chế độ kế toán doanh nghiệp hiện hành với những sửa đổi, bổ sung sau đây:

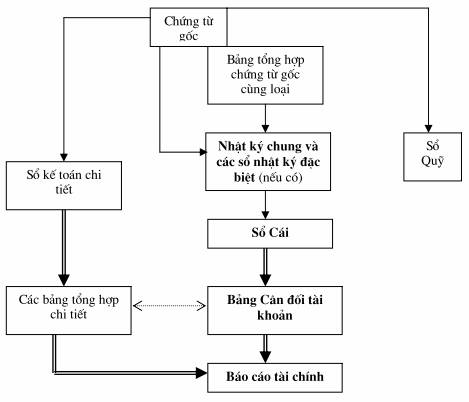

3.1. Hình thức sổ kế toán: áp dụng hình thức kế toán Nhật ký chung (Trình tự ghi sổ: Xem sơ đồ số 01).

3.2. Bổ sung 3 mẫu sổ kế toán chi tiết (Phụ lục số 02)

- Sổ chi tiết chi phí trực tiếp hoạt động mua, bán nợ

và tài sản tồn đọng Mẫu số S31 - MBN

- Sổ chi tiết chi phí quản lý Mẫu số S32 - MBN

- Sổ chi tiết theo dõi nợ mua lại (nhận bàn giao) Mẫu số S33 - MBN

4. Báo cáo tài chính

Công ty áp dụng chế độ báo cáo tài chính theo quy định cụ thể sau đây:

4.1. Sửa đổi 4 mẫu Báo cáo tài chính

1. Bảng Cân đối kế toán Mẫu số B01 - MBN

2. Báo cáo kết quả hoạt động kinh doanh Mẫu số B02 - MBN

3. Báo cáo lưu chuyển tiền tệ Mẫu số B03 - MBN

4. Thuyết minh BCTC Mẫu số B09 - MBN

4.2. Bổ sung thêm 2 mẫu Báo cáo tài chính

1. Báo cáo tình hình xử lý nợ và tài sản tồn đọng Mẫu số B05 - MBN

2. Báo cáo tình hình thanh toán với NSNN Mẫu số B06 - MBN

(Mẫu các Báo cáo tài chính sửa đổi, bổ sung: Xem Phụ lục số 03)

4.3. Thời gian lập và nộp Báo cáo tài chính

(1) Thời gian lập:

Sơ đồ số 1

TRÌNH TỰ GHI SỔ KẾ TOÁN THEO HÌNH THỨC NHẬT KÝ CHUNG

![]() Ghi hàng ngày

Ghi hàng ngày

![]() Ghi cuối tháng, hoặc định kỳ

Ghi cuối tháng, hoặc định kỳ

![]() Quan hệ đối chiếu

Quan hệ đối chiếu

Sau khi kết thúc Quý (năm) Công ty mua, bán nợ có trách nhiệm lập và nộp các Báo cáo tài chính cho Bộ Tài chính, Ngân hàng Nhà nước và Tổng cục Thống kê theo quy định hiện hành các BCTC sau:

1. Bảng Cân đối kế toán Mẫu số B01 - MBN

2. Báo cáo kết quả hoạt động kinh doanh Mẫu số B02 - MBN

3. Báo cáo lưu chuyển tiền tệ Mẫu số B03 - MBN

4. Báo cáo tình hình xử lý nợ và tài sản tồn đọng Mẫu số B05 - MBN

5. Báo cáo tình hình thanh toán với NSNN Mẫu số B06 - BMN

6. Thuyết minh BCTC Mẫu số B09 - MBN

(2) Thời hạn nộp Báo cáo tài chính

+ Báo cáo tài chính quý được lập và nộp cho các cơ quan chức năng chậm nhất là 20 ngày kể từ ngày kết thúc quý;

+ Báo cáo tài chính năm được lập và nộp cho các cơ quan chức năng chậm nhất là 30 ngày kể từ ngày kết thúc năm.

(3) Công khai Báo cáo tài chính

Báo cáo tài chính năm của Công ty mua, bán nợ phải được công khai theo quy định của pháp luật về công khai tài chính trong thời hạn 60 ngày kể từ ngày kết thúc kỳ kế toán./.

PHỤ LỤC SỐ 01

HỆ THỐNG TÀI KHOẢN KẾ TOÁN

(áp dụng cho công ty mua, bán nợ và tài sản tồn đọng của doanh nghiệp)

(Ban hành kèm theo quyết định số 233/QĐ-BTC ngày 20 tháng 01 năm 2005 của Bộ trưởng Bộ Tài chính)

| TT | Số hiệu TK | Tên tài khoản | Ghi chú | |

| Cấp 1 | Cấp 2 | |||

| 1 | 2 | 3 | 4 | 5 |

|

|

|

| Loại TK 1 Tài sản lưu động |

|

| 1 | 111 |

| Tiền mặt |

|

|

|

| 1111 | Tiền Việt Nam |

|

|

|

| 1112 | Ngoại tệ |

|

|

|

| 1113 | Vàng bạc, kim khí quý, đá quý |

|

| 2 | 112 |

| Tiền gửi Ngân hàng |

|

|

|

| 1121 | Tiền Việt Nam |

|

|

|

| 1122 | Ngoại tệ |

|

|

|

| 1123 | Vàng bạc, kim khí quý, đá quý |

|

| 3 | 113 |

| Tiền đang chuyển |

|

|

|

| 1131 | Tiền Việt Nam |

|

|

|

| 1132 | Ngoại tệ |

|

| 4 | 121 |

| Đầu tư chứng khoán ngắn hạn |

|

|

|

| 1211 | Cổ phiếu |

|

|

|

| 1212 | Trái phiếu |

|

| 5 | 128 |

| Đầu tư ngắn hạn |

|

| 6 | 129 |

| Dự phòng giảm giá đầu tư ngắn hạn |

|

| 7 | 131 |

| Phải thu của khách hàng | Chi tiết theo từng khách hàng |

| 8 | 132 |

| Nợ phải thu mua theo thoả thuận |

|

| 9 | 133 |

| Thuế GTGT được khấu trừ |

|

|

|

| 1331 | Thuế GTGT được khấu trừ của hàng hoá, dịch vụ |

|

|

|

| 1332 | Thuế GTGT được khấu trừ của TSCĐ |

|

| 10 | 136 |

| Phải thu nội bộ |

|

|

|

| 1361 | Tài sản thiếu chờ xử lý |

|

|

|

| 1368 | Phải thu nội bộ khác |

|

| 11 | 138 |

| Phải thu khác |

|

|

|

| 1381 | Tài sản thiếu chờ xử lý |

|

|

|

| 1388 | Phải thu khác |

|

| 12 | 139 |

| Dự phòng phải thu khó đòi |

|

| 13 | 141 |

| Tạm ứng | Chi tiết theo đối tượng |

| 14 | 142 |

| Chi phí trả trước |

|

|

|

| 1421 | Chi phí trả trước |

|

|

|

| 1422 | Chi phí chờ kết chuyển |

|

| 15 | 144 |

| Cầm cố ký cược, ký quỹ ngắn hạn |

|

| 16 | 151 |

| Hàng mua đang đi trên đường |

|

| 17 | 152 |

| Nguyên liệu, vật liệu | Chi tiết theo yêu cầu quản lý |

| 18 | 153 |

| Công cụ, dụng cụ | Chi tiết theo yêu cầu quản lý |

| 19 | 154 |

| Chi phí sản xuất, kinh doanh dở dang | Chi tiết theo yêu cầu quản lý |

| 20 | 156 |

| Tài sản tồn đọng mua theo thoả thuận | Chi tiết theo yêu cầu quản lý |

| 21 | 157 |

| Hàng gửi đi bán |

|

| 22 | 159 |

| Dự phòng giảm giá hàng tồn kho |

|

| 23 | 162 |

| Tài sản tồn đọng mua theo chỉ định và nhận bàn giao |

|

|

|

| 1621 | Tài sản tồn đọng mua theo chỉ định |

|

|

|

| 1622 | Tài sản tồn đọng nhận bàn giao |

|

| 24 | 163 |

| Nợ phải thu mua theo chỉ định và nhận bàn giao |

|

|

|

| 1631 | Nợ phải thu mua theo chỉ định |

|

|

|

| 1632 | Nợ phải thu nhận bàn giao |

|

|

|

|

| Loại TK 2 Tài sản cố định |

|

| 25 | 211 |

| Tài sản cố định |

|

|

|

| 2112 | Nhà cửa, vật kiến trúc |

|

|

|

| 2113 | Máy móc, thiết bị |

|

|

|

| 2114 | Phương tiện vận tải, truyền dẫn |

|

|

|

| 2115 | Thiết bị, dụng cụ quản lý |

|

|

|

| 2116 | Cây lâu năm, súc vật làm việc và cho sản phẩm |

|

|

|

| 2118 | TSCĐ khác |

|

| 26 | 212 |

| TSCĐ thuê tài chính |

|

| 27 | 213 |

| TSCĐ vô hình |

|

|

|

| 2131 | Quyền sử dụng đất |

|

|

|

| 2132 | Quyền phát hành |

|

|

|

| 2133 | Bản quyền, bằng sáng chế |

|

|

|

| 2134 | Nhãn hiệu hàng hoá |

|

|

|

| 2135 | Phần mềm máy vi tính |

|

|

|

| 2136 | Giấy phép và giấy phép nhượng quyền |

|

|

|

| 2138 | TSCĐ vô hình khác |

|

| 28 | 214 |

| Hao mòn TSCĐ |

|

|

|

| 2141 | Hao mòn TSCĐ hữu hình |

|

|

|

| 2142 | Hao mòn TSCĐ thuê tài chính |

|

|

|

| 2143 | Hao mòn TSCĐ vô hình |

|

|

|

| 2147 | Hao mòn bất động sản đầu tư |

|

| 29 | 217 |

| Bất động sản đầu tư |

|

| 30 | 221 |

| Đầu tư vào công ty con |

|

| 31 | 222 |

| Góp vốn liên doanh |

|

| 32 | 223 |

| Góp vốn vào công ty liên kết |

|

| 33 | 228 |

| Đầu tư dài hạn khác |

|

| 34 | 229 |

| Dự phòng giảm giá đầu tư dài hạn |

|

| 35 | 241 |

| Xây dựng cơ bản dở dang |

|

|

|

| 2411 | Mua sắm TSCĐ |

|

|

|

| 2412 | Xây dựng cơ bản dở dang |

|

|

|

| 2413 | Sửa chữa lớn TSCĐ |

|

|

|

| 2414 | Sửa chữa, cải tạo tài sản tồn đọng |

|

|

|

| 24141 | Sửa chữa, cải tạo tài sản tồn đọng mua theo thoả thuận |

|

|

|

| 24142 | Sửa chữa, cải tạo tài sản tồn đọng mua theo chỉ định |

|

|

|

| 24143 | Sửa chữa, cải tạo tài sản tồn đọng nhận bàn giao |

|

| 36 | 242 |

| Chi phí trả trước dài hạn |

|

| 37 | 244 |

| Ký quỹ, ký cược dài hạn |

|

|

|

|

| Loại TK 3 Nợ phải trả |

|

| 38 | 311 |

| Vay ngắn hạn |

|

| 39 | 315 |

| Nợ dài hạn đến hạn trả |

|

| 40 | 331 |

| Phải trả cho người bán | Chi tiết theo yêu cầu quản lý |

| 41 | 333 |

| Thuế và các khoản phải nộp Nhà nước |

|

|

|

| 3331 | Thuế giá trị gia tăng |

|

|

|

| 33311 | Thuế GTGT đầu ra |

|

|

|

| 33312 | Thuế GTGT hàng nhập khẩu |

|

|

|

| 3332 | Thuế tiêu thụ đặc biệt |

|

|

|

| 3333 | Thuế xuất, nhập khẩu |

|

|

|

| 3334 | Thuế thu nhập doanh nghiệp |

|

|

|

| 3337 | Thuế nhà đất, tiền thuê đất |

|

|

|

| 3338 | Các loại thuế khác |

|

|

|

| 3339 | Phí, lệ phí và các khoản phải nộp khác |

|

| 42 | 334 |

| Phải trả công nhân viên |

|

| 43 | 335 |

| Chi phí phải trả |

|

| 44 | 336 |

| Phải trả nội bộ |

|

| 45 | 338 |

| Phải trả, phải nộp khác |

|

|

|

| 3381 | Tài sản thừa chờ giải quyết |

|

|

|

| 3382 | Kinh phí công đoàn |

|

|

|

| 3383 | Bảo hiểm xã hội |

|

|

|

| 3384 | Bảo hiểm y tế |

|

|

|

| 3387 | Doanh thu chưa thực hiện |

|

|

|

| 3388 | Phải trả, phải nộp khác |

|

| 46 | 341 |

| Vay dài hạn |

|

| 47 | 342 |

| Nợ dài hạn |

|

| 48 | 343 |

| Trái phiếu phát hành |

|

|

|

| 3431 | Mệnh giá trái phiếu |

|

|

|

| 3432 | Chiết khấu trái phiếu |

|

|

|

| 3433 | Phụ trội trái phiếu |

|

|

|

|

| Loại TK 4 Nguồn vốn chủ sở hữu |

|

| 49 | 411 |

| Nguồn vốn kinh doanh |

|

| 50 | 412 |

| Chênh lệch đánh giá lại tài sản |

|

| 51 | 413 |

| Chênh lệch tỷ giá hối đoái |

|

| 52 | 414 |

| Quỹ đầu tư phát triển |

|

| 53 | 415 |

| Quỹ dự phòng tài chính |

|

| 54 | 421 |

| Lợi nhuận chưa phân phối |

|

|

|

| 4211 | Lợi nhuận năm trước |

|

|

|

| 4212 | Lợi nhuận năm nay |

|

| 55 | 431 |

| Quỹ khen thưởng, phúc lợi |

|

|

|

| 4311 | Quỹ khen thưởng |

|

|

|

| 4312 | Quỹ phúc lợi |

|

|

|

| 4313 | Quỹ phúc lợi đã hình thành TSCĐ |

|

| 56 | 441 |

| Nguồn vốn đầu tư XDCB |

|

| 57 | 463 |

| Nguồn vốn hình thành nợ, tài sản tồn đọng mua theo chỉ định và nhận bàn giao |

|

|

|

| 4631 | Nguồn vốn hình thành nợ và tài sản tồn đọng mua theo chỉ định |

|

|

|

| 4632 | Nguồn vốn hình thành nợ và tài sản tồn đọng nhận bàn giao |

|

|

|

|

| Loại TK 5 Doanh thu |

|

| 58 | 511 |

| Doanh thu hoạt động mua bán nợ và tài sản tồn đọng |

|

|

|

| 5111 | Doanh thư từ xử lý nợ và TS tồn đọng mua theo thoả thuận |

|

|

|

| 5113 | Doanh thu hoạt động dịch vụ môi giới |

|

|

|

| 5114 | Doanh thu từ xử lý nợ và TS tồn đọng mua theo chỉ định |

|

|

|

| 5115 | Doanh thu từ xử lý nợ và TS tồn đọng nhận bàn giao |

|

|

|

| 5117 | Doanh thu kinh doanh bất động sản |

|

|

|

| 5118 | Doanh thu khác |

|

| 59 | 515 |

| Doanh thu hoạt động tài chính |

|

| 60 | 521 |

| Chiết khấu thương mại |

|

| 61 | 531 |

| Hàng bán bị trả lại |

|

| 62 | 532 |

| Giảm giá hàng bán |

|

| 63 | 563 |

| Doanh số bán nợ, tài sản tồn đọng mua theo chỉ định và nhận bàn giao |

|

|

|

| 5631 | Doanh số bán nợ, tài sản tồn đọng mua theo chỉ định |

|

|

|

| 5632 | Doanh số bán nợ, tài sản tồn đọng nhận bàn giao |

|

|

|

|

| Loại TK 6 Chi phí sản xuất kinh doanh |

|

| 64 | 631 |

| Chi phí trực tiếp hoạt động mua bán nợ và tài sản tồn đọng |

|

|

|

| 6311 | Chi phí trực tiếp hoạt động xử lý nợ và tài sản tồn đọng theo thoả thuận |

|

|

|

| 63111 | Chi phí định giá, tổ chức bán đấu giá |

|

|

|

| 63112 | Chi phí hoa hồng |

|

|

|

| 63113 | Chi phí bảo vệ tài sản tồn đọng |

|

|

|

| 63114 | Chi phí quảng cáo |

|

|

|

| 63115 | Chi phí sửa chữa tài sản tồn đọng |

|

|

|

| 63116 | Chi phí khai thác |

|

|

|

| 63117 | Chi phí dự phòng nợ phải thu khó đòi và giảm giá hàng tồn kho |

|

|

|

| 63118 | Chi phí khác |

|

|

|

| 6313 | Chi phí hoạt động tư vấn, môi giới |

|

|

|

| 6314 | Chi phí trực tiếp hoạt động xử lý nợ và tài sản tồn đọng mua theo chỉ định |

|

|

|

| 63141 | Chi phí định giá, tổ chức bán đấu giá |

|

|

|

| 63142 | Chi phí hoa hồng môi giới |

|

|

|

| 63143 | Chi phí bảo vệ tài sản |

|

|

|

| 63148 | Chi phí trực tiếp khác |

|

|

|

| 6315 | Chi phí trực tiếp hoạt động xử lý nợ và TS tồn đọng nhận bàn giao |

|

|

|

| 63151 | Chi phí định giá, tổ chức bán đấu thầu |

|

|

|

| 63152 | Chi phí hoa hồng môi giới |

|

|

|

| 63153 | Chi phí bảo vệ tài sản |

|

|

|

| 63158 | Chi phí khác |

|

|

|

| 6318 | Chi phí trực tiếp hoạt động khác |

|

| 65 | 632 |

| Giá vốn hàng bán |

|

| 66 | 635 |

| Chi phí tài chính |

|

| 67 | 642 |

| Chi phí quản lý doanh nghiệp | Chi tiết theo yêu cầu quản lý |

|

|

| 6421 | Chi phí nhân viên quản lý |

|

|

|

| 6422 | Chi phí vật liệu quản lý |

|

|

|

| 6423 | Chi phí đồ dùng văn phòng |

|

|

|

| 6424 | Chi phí khấu hao TSCĐ |

|

|

|

| 6425 | Thuế, phí và lệ phí |

|

|

|

| 6426 | Chi phí dự phòng |

|

|

|

| 6426 | Chi phí dự phòng |

|

|

|

| 6427 | Chi phí dịch vụ mua ngoài |

|

|

|

| 6428 | Chi phí bằng tiền khác |

|

|

|

|

| Loại TK 7 Thu nhập khác |

|

| 68 | 711 |

| Thu nhập khác | Chi tiết theo hoạt động |

|

|

|

| Loại TK 8 Chi phí khác |

|

| 69 | 811 |

| Chi phí khác | Chi tiết theo hoạt động |

|

|

|

| Loại TK 9 - Xác định kết quả kinh doanh |

|

| 70 | 911 |

| Xác định kết quả kinh doanh |

|

|

|

|

| Loại TK 0 Tài khoản ngoài bảng |

|

| 1 | 001 |

| Tài sản thuê ngoài |

|

| 2 | 002 |

| Vật tư, hàng hoá nhận giữ hộ, nhận gia công |

|

| 3 | 003 |

| Hàng hoá nhận bán hộ, nhận ký gửi |

|

| 4 | 004 |

| Nợ khó đòi đã xử lý |

|

| 5 | 005 |

| Nợ gốc mua lại |

|

|

|

| 0051 | Nơ gốc mua lại theo thoả thuận |

|

|

|

| 0052 | Nợ gốc mua lại theo chỉ định và nhận bàn giao |

|

| 6 | 006 |

| Tài sản thế chấp, cầm cố của khoản nợ mua |

|

| 7 | 007 |

| Ngoại tệ các loại |

|

| 8 | 009 |

| Nguồn vốn khấu hao cơ bản |

|

| 9 | 010 |

| Mệnh giá cổ phiếu, trái phiếu |

|

PHỤ LỤC SỐ 02

DANH MỤC SỔ KẾ TOÁN BỔ SUNG

(Ban hành kèm theo Quyết định số 233/QĐ-BTC ngày 20/01/2005 của Bộ trưởng Bộ Tài chính)

1. Sổ chi tiết chi phí trực tiếp hoạt động mua, bán nợ và tài sản tồn đọng Mẫu số S31 - MBN

2. Sổ chi tiết chi phí quản lý Mẫu số S32 - MBN

3. Sổ chi tiết theo dõi nợ mua lại (nhận bàn giao) Mẫu số S33 - MBN

Mẫu số: S 31-MBN

(Ban hành tại Quyết định số 233/QĐ-BTC ngày 20/01/2005 của Bộ trưởng Bộ Tài chính)

Công ty mua, bán nợ và TS tồn đọng

Địa chỉ:...............................................

SỔ CHI TIẾT CHI PHÍ

TRỰC TIẾP HOẠT ĐỘNG MUA BÁN NỢ VÀ TS TỒN ĐỌNG

Năm:..........................................................................................

Tài khoản:...................................................................................

Tên hoạt động (dịch vụ)..............................................................

Đơn vị tính:................ đồng

| Ngày tháng ghi sổ | Chứng từ | Diễn giải | TK đối ứng | Ghi Nợ tài khoản | Ghi chú | |||||

| Số hiệu | Ngày tháng | Tổng số | Chia ra | |||||||

| 63111 | 63112 | 63112 | .... | |||||||

| A | B | C | D | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

|

|

| -Số cộng trang trước chuyển sang |

|

|

|

|

|

|

|

|

|

|

| - Số phát sinh trong tháng |

|

|

|

|

|

|

|

|

|

|

| - |

|

|

|

|

|

|

|

|

|

|

| - |

|

|

|

|

|

|

|

|

|

|

| - Cộng số phát sinh trong tháng |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| - Số cộng chuyển sang trang sau |

|

|

|

|

|

|

|

........... ngày............ tháng.......... năm 200.............

| Kế toán ghi sổ (Ký, họ tên) | Kế toán trưởng (Ký, họ tên) |

Mẫu số: S32-MBN

(Ban hành tại Quyết định số 233/QĐ-BTC ngày 20/01/2005 của Bộ trưởng Bộ Tài chính)

Công ty mua, bán nợ và TS tồn đọng

Địa chỉ:...............................................

SỔ CHI TIẾT CHI PHÍ QUẢN LÝ

Năm:..........................................................................................

Tài khoản:...................................................................................

Đơn vị tính:................ đồng

| Ngày tháng ghi sổ | Chứng từ | Diễn giải | TK đối ứng | Tổng số tiền | Khoản mục chi phí | Ghi chú | ||||

| Số hiệu | Ngày tháng | 6421 | 6422 | .... | ....... | |||||

| A | B | C | D | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

|

|

| -Số cộng trang trước chuyển sang |

|

|

|

|

|

|

|

|

|

|

| - Số phát sinh trong tháng |

|

|

|

|

|

|

|

|

|

|

| - |

|

|

|

|

|

|

|

|

|

|

| - |

|

|

|

|

|

|

|

|

|

|

| - Cộng số phát sinh trong tháng |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| - Số cộng chuyển sang trang sau |

|

|

|

|

|

|

|

........... ngày............ tháng.......... năm 200.............

| Kế toán ghi sổ (Ký, họ tên) | Kế toán trưởng (Ký, họ tên) |

Mẫu số: S33-MBN

(Ban hành tại Quyết định số 233/QĐ-BTC ngày 20/01/2005 của Bộ trưởng Bộ Tài chính)

Công ty mua, bán nợ và TS tồn đọng

Địa chỉ:...............................................

SỔ CHI TIẾT THEO DÕI NỢ MUA LẠI

(Nhận bàn giao)

Năm:......................................................................................

Tên TK..................................................................................

Số hiệu TK:.........................................................................

Đơn vị tính:................ đồng

| Ngày tháng ghi sổ | Chứng từ | Diễn giải | TK đối ứng | Giá trị khoản nợ theo sổ kế toán bên bán (bàn giao) | Phát sinh | Số dư | Tính lãi | |||||||

| Số hiệu | Ngày tháng | Nợ | Có | Tổng số | Trong đó | |||||||||

| Bán | Góp vốn | Khác | Tổng | Khó đòi | Xử lý | |||||||||

| A | B | C | D | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

|

|

|

| - Số dư đầu kỳ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| -Số phát sinh trong kỳ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| - |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| - |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| - |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| - Cộng phát sinh trong kỳ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| - Số dư cuối kỳ |

|

|

|

|

|

|

|

|

|

|

|

........... ngày............ tháng.......... năm 200.............

| Kế toán ghi sổ (Ký, họ tên) | Kế toán trưởng (Ký, họ tên) |

PHỤ LỤC SỐ 03

DANH MỤC BÁO CÁO TÀI CHÍNH

(Ban hành kèm theo Quyết định số 233/QĐ-BTC ngày 20/01/2005 của Bộ trưởng Bộ Tài chính)

1. Bảng Cân đối kế toán Mẫu số B01-MBN

2. Báo cáo kết quả hoạt động kinh doanh Mẫu số B02-MBN

3. Báo cáo lưu chuyển tiền tệ Mẫu số B03-MBN

4. Báo cáo tình hình xử lý nợ và tài sản tồn đọng Mẫu số B05-MBN

5. Báo cáo tình hình thanh toán với NSNN Mẫu số B06-MBN

6. Thuyết minh BCTC Mẫu số B09-MBN

Mẫu số B01-MBN

(Ban hành tại Quyết định số 233/QĐ-BTC ngày 20/01/2005 của Bộ trưởng Bộ Tài chính)

Công ty..........................................

Địa chỉ:.............................................

BẢNG CÂN ĐỐI KẾ TOÁN

tại ngày............ tháng.......... năm..........

Đơn vị tính:...................

| Tài sản | Mã số | Thuyết minh | Số đầu năm | Số cuối kỳ |

| 1 | 2 | 3 | 4 | 5 |

| A- Tài sản lưu động và đầu tư ngắn hạn (100 = 110 + 120 + 130 + 140 + 150 + 160) | 100 |

|

|

|

| I. Tiền và tương đương tiền | 110 |

|

|

|

| 1. Tiền | 111 |

|