Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 8859/BTC-KBNN | Hà Nội, ngày 9 tháng 7 năm 2013 |

| Kính gửi: | - Các Vụ Tài chính chuyên ngành - Bộ Tài chính; |

Thực hiện Thông tư số 08/2013/TT-BTC ngày 10/1/2013 của Bộ Tài chính hướng dẫn thực hiện kế toán nhà nước áp dụng cho hệ thống thông tin quản lý Ngân sách và Kho bạc (TABMIS), Thông tư số 107/2008/TT-BTC ngày 18/11/2008 của Bộ Tài chính hướng dẫn bổ sung một số điểm về quản lý, điều hành Ngân sách nhà nước và Quyết định số 3314/QĐ-BTC ngày 28/12/2012 của Bộ Tài chính về việc ban hành Quy chế phân công trách nhiệm các đơn vị thực hiện nhập dự toán chi Ngân sách trung ương hàng năm vào TABMIS; Bộ Tài chính hướng dẫn quy trình nhập dự toán, lệnh chi tiền thuộc Ngân sách trung ương trên TABMIS, như sau:

A. QUY ĐỊNH CHUNG

I. Phạm vi áp dụng và trách nhiệm của các thành viên tham gia

1. Vụ Ngân sách Nhà nước

Vụ Ngân sách Nhà nước thực hiện nhập dự toán đối với các nhiệm vụ quy định tại khoản 1 và 2 Điều 3 Quy chế phân công trách nhiệm các đơn vị thực hiện nhập dự toán chi Ngân sách trung ương (NSTW) hàng năm vào TABMIS ban hành kèm theo Quyết định 3314/QĐ-BTC ngày 28/12/2012 của Bộ Tài chính theo các quy trình sau:

- Quy trình nhập dự toán và kế toán dự toán cấp 0.

- Quy trình nhập dự toán và kế toán phân bổ dự toán từ cấp 0 đến cấp 1 (kể cả đối với khoản chi từ nguồn vốn vay nợ, viện trợ của nước ngoài thực hiện theo hình thức ghi thu, ghi chi giao cho các đơn vị dự toán cấp 1).

- Quy trình nhập dự toán và kế toán dự toán ứng trước cho đơn vị dự toán cấp 1.

- Quy trình nhập dự toán, kế toán phân bổ dự toán bằng lệnh chi tiền.

- Quy trình phân bổ và đồng bộ hóa dự toán chi chuyển giao NSTW cho Ngân sách địa phương (NSĐP).

- Quy trình nhập dự toán, phân bổ và đồng bộ hóa dự toán trái phiếu chính phủ giao cho địa phương quản lý.

2. Các Vụ Tài chính chuyên ngành

2.1. Các Vụ Tài chính chuyên ngành là các đơn vị trực thuộc Bộ Tài chính có tham gia TABMIS bao gồm: Vụ Tài chính hành chính sự nghiệp, Vụ Đầu tư, Vụ Tài chính ngân hàng và tổ chức tài chính, Vụ I, Tổng cục Dự trữ quốc gia, Cục Tài chính doanh nghiệp, Cục Quản lý nợ và Tài chính đối ngoại.

2.2. Các Vụ Tài chính chuyên ngành có trách nhiệm như sau:

Các Vụ Tài chính chuyên ngành thực hiện nhập dự toán đối với các nhiệm vụ quy định tại khoản 3 Điều 3 Quy chế phân công trách nhiệm các đơn vị thực hiện nhập dự toán chi NSTW hàng năm vào TABMIS ban hành kèm theo Quyết định 3314/QĐ-BTC ngày 28/12/2012 của Bộ Tài chính (bao gồm dự toán chi bằng lệnh chi tiền và rút dự toán tại KBNN), trong đó:

- Vụ Hành chính sự nghiệp tổ chức nhập dự toán chi thường xuyên và kinh phí viện trợ cho Cuba của dự án hợp tác Việt Nam - Cuba phát triển sản xuất lúa gạo tại Cuba giai đoạn 2010-2015 của Bộ Nông nghiệp và phát triển nông thôn do Vụ Hành chính sự nghiệp tổ chức nhập dự toán.

- Vụ Đầu tư tổ chức nhập dự toán chi đầu tư (bao gồm cả vốn trái phiếu Chính phủ giao các Bộ, cơ quan Trung ương).

- Cục Quản lý nợ và Tài chính đối ngoại tổ chức nhập dự toán chi viện trợ C/K, viện trợ cho Cuba giao trong dự toán của các Bộ, cơ quan Trung ương.

- Tổng cục Dự trữ Nhà nước tổ chức nhập dự toán chi bổ sung dự trữ quốc gia.

- Cục Tài chính doanh nghiệp tổ chức nhập kinh phí xúc tiến đầu tư và du lịch (bao gồm cả kinh phí thường xuyên của phòng thương mại và công nghiệp Việt Nam - VCCI); kinh phí hỗ trợ doanh nghiệp công ích thủy nông; công ích dịch vụ hậu cần nghề cá; kinh phí đặt hàng sản xuất phim; chi trợ giá giống gốc và trợ giá khác cho các Nhà xuất bản, doanh nghiệp; kinh phí đào tạo nguồn nhân lực ngành Dệt may. Căn cứ để nhập dự toán trên TABMIS là các Quyết định phân bổ giao dự toán của đơn vị dự toán cấp 1 (các đơn vị Bộ/ngành).

- Vụ Tài chính ngân hàng và các tổ chức tài chính: nhập dự toán của Ngân hàng Nhà nước (NHNN) và các đơn vị trực thuộc NHNN, dự toán chi cho Quỹ bảo vệ môi trường (thuộc Bộ Tài nguyên Môi trường).

3. Các đơn vị Bộ/ngành

3.1. Các Bộ/ngành tham gia trực tiếp TABMIS

Các Bộ/ngành tham gia trực tiếp trên TABMIS phân bổ dự toán đến các đơn vị dự toán trung gian hoặc đơn vị trực tiếp sử dụng ngân sách (kể cả các văn phòng đại diện, chi nhánh, phân viện, trung tâm… trực thuộc các đơn vị Bộ/ngành có đủ các điều kiện về hồ sơ mở tài khoản theo quy định của Thông tư số 109/2011/TT-BTC ngày 01/08/2011 về hướng dẫn mở và sử dụng tài khoản tại Kho bạc Nhà nước trong điều kiện áp dụng TABMIS). Các Vụ Tài chính chuyên ngành là đơn vị phê duyệt.

Danh sách các Bộ/ngành tham gia trực tiếp TABMIS nêu tại Phụ lục số 01 kèm theo.

Danh sách các đơn vị Bộ Tài chính đồng bộ dự toán đến cấp trung gian (2 hoặc 3), KBNN cấp tỉnh phân bổ tiếp đến cấp 4 nêu tại Phụ lục số 03 kèm theo.

3.2. Các Bộ/ngành không tham gia trực tiếp TABMIS

Việc phân bổ dự toán cho các đơn vị sử dụng ngân sách trực thuộc các Bộ/ngành này do các các Vụ Tài chính chuyên ngành thuộc Bộ Tài chính thực hiện nhập và phê duyệt trên TABMIS.

Danh sách các Bộ/ngành không tham gia trực tiếp TABMIS nêu tại Phụ lục số 02 kèm theo.

4. Các đơn vị Kho bạc Nhà nước

- Nhập dự toán tạm cấp đầu năm vào TABMIS theo quy định tại Điều 45 Nghị định số 60/2003/NĐ-CP ngày 6/6/2003 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật Ngân sách nhà nước.

- Kho bạc nhà nước cấp tỉnh thực hiện phân bổ dự toán từ đơn vị dự toán cấp trung gian giao cho các đơn vị sử dụng ngân sách.

Danh sách các đơn vị Kho bạc Nhà nước (KBNN) cấp tỉnh phân bổ tiếp đến cấp 4 nêu tại Phụ lục số 03 kèm theo.

- Dự toán của các Bộ/ngành khác còn lại theo danh mục mã số chương thuộc NSTW của Hệ thống mục lục ngân sách nhà nước (MLNSNN) quy định tại Quyết định số 33/2008/QĐ-BTC ngày 02/06/2008 của Bộ Tài chính (không bao gồm các Bộ/ngành nêu tại các Phụ lục 01, 02) do các đơn vị KBNN nơi đơn vị sử dụng ngân sách mở tài khoản thực hiện.

II. Khái niệm và phân loại dự toán

1. Phân loại dự toán theo nguồn hình thành

1.1. Nguồn đầu tư

- Dự toán chi đầu tư xây dựng cơ bản (ĐTXDCB) trong cân đối, gồm: Dự toán chi ĐTXDCB, dự toán chi ĐTXDCB theo chương trình mục tiêu; Dự toán chi ĐTXDCB kết hợp với các nhiệm vụ chi: 821, 822, 823.

- Dự toán chi đầu tư phát triển khác trong cân đối gồm: Dự toán chi đầu tư phát triển khác, dự toán chi đầu tư phát triển khác theo chương trình mục tiêu; Dự toán chi đầu tư đầu tư phát triển khác kết hợp với các nhiệm vụ chi: 824, 825, 826, 827, 828, 829, 831, 859.

1.2. Nguồn thường xuyên

Dự toán chi thường xuyên trong cân đối, gồm: Dự toán chi thường xuyên, dự toán chi thường xuyên theo chương trình mục tiêu; Dự toán chi thường xuyên kết hợp với các nhiệm vụ chi: từ 861 đến 869; từ 871 đến 877; 909; 949.

1.3. Nguồn viện trợ

Dự toán viện trợ thực hiện nhiệm vụ chi viện trợ cho các Chính phủ và tổ chức nước ngoài, Dự toán chi viện trợ kết hợp với nhiệm vụ chi 931.

1.4. Nguồn bổ sung cân đối và bổ sung có mục tiêu cho ngân sách cấp dưới

Dự toán chi chuyển giao được cấp có thẩm quyền giao theo từng lĩnh vực, hạch toán phân bổ theo nhiệm vụ chi tương ứng theo từng lĩnh vực, cụ thể: từ nhiệm vụ chi thường xuyên, đầu tư, dự phòng, cải cách tiền lương, tăng thu…; Dự toán chi chuyển giao kết hợp với các mã nhiệm vụ chi tương ứng như: 821, 871, 932, 933…

Dự toán chi chuyển giao được cấp có thẩm quyền giao thành 1 chỉ tiêu riêng là bổ sung cân đối hoặc bổ sung có mục tiêu kết hợp với các nhiệm vụ chi: 951, 952.

Trường hợp Ủy ban thường vụ Quốc hội quyết định bổ sung mục tiêu tăng thêm ngoài cấp 0 đầu năm kết hợp với các nhiệm vụ chi - 951, loại dự toán 02, theo dõi tài khoản nguồn bổ sung mục tiêu tăng thêm.

Trường hợp Ủy ban thường vụ Quốc hội quyết định bổ sung nguồn mục tiêu tăng thêm ngoài cấp 0 đầu năm từ các nguồn bội chi tăng thêm, nguồn tăng thu kết hợp với các nhiệm vụ chi - 951, loại dự toán 02, theo dõi tài khoản nguồn từ các nguồn bội chi tăng thêm, nguồn tăng thu, nguồn kết dư.

1.5. Nguồn trả nợ

Dự toán chi trả nợ kết hợp với các nhiệm vụ chi: 911, 912.

Trên TABMIS không thực hiện phân bổ dự toán chi tiết nhưng việc thanh toán, chi trả phải đảm bảo trong phạm vi tổng dự toán chi trả nợ của Quốc hội quyết định hàng năm (dự toán cấp 0). Trường hợp nhu cầu chi trả nợ vượt tổng dự toán chi trả nợ được duyệt cả năm, Bộ Tài chính báo cáo cấp có thẩm quyền xem xét, quyết định.

1.6. Nguồn dự phòng

Dự toán chi từ nguồn dự phòng gắn với mã nhiệm cụ chi 932, việc phân bổ từ nguồn dự phòng xuống cấp 1 phải chi tiết theo các nhiệm vụ chi cụ thể.

1.7. Nguồn tăng thu

Dự toán tăng thu là dự toán tăng thêm ngoài các khoản thu trong năm được phân bổ cho các lĩnh vực (chi thường xuyên, đầu tư, bổ sung có mục tiêu,…). Việc sử dụng dự toán tăng thu do Ủy ban thường vụ Quốc hội quyết định để thực hiện những nhiệm vụ quan trọng.

Theo quy định của Luật NSNN, trong thời kỳ ổn định ngân sách nếu có tăng thu so với dự toán được giao, được sử dụng tăng thu để giảm bội chi ngân sách, tăng chi trả nợ, tăng chi đầu tư phát triển, bổ sung quỹ dự trữ tài chính, tăng dự phòng ngân sách.

1.8. Nguồn kết dư

Trường hợp cấp có thẩm quyền có cơ chế sử dụng nguồn kết dư để ghi thu NSNN năm sau, kết hợp với mã nhiệm vụ chi - 949 (không phải cấp 0 chuyển nguồn từ các nhiệm vụ còn lại trong năm).

Trường hợp cấp có thẩm quyền có cơ chế sử dụng nguồn kết dư để chi lập quỹ dự trữ tài chính kết hợp với mã nhiệm vụ chi - 934.

1.9. Nguồn khác

Dự toán khác chi từ các khoản chi còn lại, chi từ nguồn thu quản lý qua ngân sách được cấp có thẩm quyền quyết định quản lý qua ngân sách, bao gồm các nhiệm vụ chi: 949, 961, 962, 963, 964, 965, 966, 967, 998.

2. Phân loại dự toán theo yêu cầu quản lý

Theo yêu cầu quản lý, dự toán được phân loại và mã hóa theo các loại sau:

01- Dự toán đầu năm: Là dự toán chính thức được Quốc hội quyết định và giao đầu năm.

02- Dự toán bổ sung: Là dự toán bổ sung trong năm ngân sách được Quốc hội quyết định ngoài dự toán đầu năm (từ nguồn tăng thu NSTW, nguồn viện trợ…).

03- Dự toán điều chỉnh theo quyết định của cấp có thẩm quyền: Là dự toán điều chỉnh tăng hoặc giảm theo quyết định của cấp có thẩm quyền; điều chỉnh từ kinh phí không thực hiện chế độ tự chủ sang kinh phí thực hiện chế độ tự chủ, kinh phí không thường xuyên sang kinh phí thường xuyên.

04- Dự toán chuyển sang năm tiếp theo: Là dự toán của năm ngân sách chưa sử dụng hết được chuyển sang năm sau cấp phát tiếp và quyết toán vào ngân sách năm sau theo chế độ quy định.

06- Dự toán năm trước chuyển sang: Là dự toán của ngân sách năm trước còn lại chưa sử dụng hết được phép chuyển sang năm nay cấp phát tiếp và quyết toán vào ngân sách năm nay.

08- Dự toán tạm cấp: Là dự toán được tạm cấp trong trường hợp đầu năm ngân sách khi dự toán ngân sách và phương án phân bổ dự toán NSNN chưa được cơ quan nhà nước có thẩm quyền quyết định.

09- Dự toán ứng trước: Là dự toán được ứng trước cho năm sau theo Quyết định của cấp có thẩm quyền.

10 - Dự toán hủy bỏ: Là dự toán hủy bỏ theo chế độ quy định.

19- Dự toán điều chỉnh: Là dự toán dùng trong các bút toán điều chỉnh dự toán sau khi đã chạy khử số dư âm và chương trình chuyển nguồn.

91- Giảm trừ dự toán: Là dự toán cấp có thẩm quyền thu hồi theo kiến nghị của cơ quan kiểm toán nhà nước.

Lưu ý:

Đối với dự toán cấp 0, 1, 2, 3 khi chuyển nguồn từ năm trước mang sang sẽ được theo dõi loại dự toán 06; nhưng khi thực hiện phân bổ sẽ được theo dõi loại dự toán 01.

3. Phân loại theo tính chất nguồn kinh phí

Kế toán phân bổ dự toán chi thường xuyên phải theo dõi chi tiết theo mã nguồn ngân sách nhà nước (tính chất nguồn kinh phí), đơn vị sử dụng ngân sách phải sử dụng kinh phí theo đúng cơ cấu nguồn kinh phí được cấp và trong phạm vi số dư còn lại của nguồn kinh phí đó.

Mã nguồn ngân sách nhà nước (tính chất nguồn kinh phí) được phân loại và mã hóa như sau:

12- Kinh phí không thực hiện tự chủ: Là kinh phí của cơ quan nhà nước không thực hiện chế độ tự chủ; kinh phí không thực hiện tự chủ của cơ quan thực hiện chế độ tự chủ, tự chịu trách nhiệm theo quy định tại Nghị định số 130/2005/NĐ-CP ngày 17/10/2005 của Chính phủ; kinh phí không thường xuyên của đơn vị sự nghiệp công lập theo quy định tại Nghị định số 43/2006/NĐ-CP ngày 25/4/2006 của Chính phủ; không bao gồm các khoản kinh phí được chi tiết theo mã tính chất nguồn kinh phí từ 14 đến 29;

13 - Kinh phí thực hiện tự chủ: Là kinh phí thực hiện chế độ tự chủ của cơ quan thực hiện chế độ tự chủ, tự chịu trách nhiệm theo quy định tại Nghị định số 130/2005/NĐ-CP ngày 17/10/2005 của Chính phủ; kinh phí thường xuyên của đơn vị sự nghiệp công lập theo quy định tại Nghị định Nghị định số 43/2006/NĐ-CP ngày 25/4/2006 của Chính phủ; không bao gồm các khoản kinh phí được chi tiết theo mã tính chất nguồn kinh phí từ 14 đến 29;

14- Kinh phí thực hiện cải cách tiền lương: Bao gồm các nguồn kinh phí để thực hiện cải cách tiền lương được giao trong dự toán của đơn vị theo hướng dẫn tại Thông tư quy định và tổ chức thực hiện dự toán NSNN hàng năm của Bộ Tài chính;

15- Kinh phí hỗ trợ hoạt động sáng tạo tác phẩm: Là kinh phí hỗ trợ hoạt động sáng tạo tác phẩm, công trình văn hóa, nghệ thuật, báo chí (không bao gồm kinh phí hỗ trợ hoạt động thường xuyên);

16 - Kinh phí thực hiện các chương trình dự án, đề tài: Là kinh phí thực hiện các chương trình, dự án, đề tài nghiên cứu thuộc các lĩnh vực khoa học công nghệ theo quy định Nghị định số 115/2005/NĐ-CP ngày 5/9/2005, Nghị định 96/2010/NĐ-CP ngày 20/9/2010 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định 115/2005/NĐ-CP và Thông tư liên tịch số 93/2006/TTLT/BTC-KHCN ngày 4/10/2006 của Liên Bộ Tài chính - Khoa học và công nghệ hướng dẫn chế độ khoán kinh phí của đề tài, dự án khoa học và công nghệ sử dụng ngân sách nhà nước;

19 - Kinh phí khám chữa bệnh cho người nghèo;

20 - Kinh phí phân giới, tôn tạo và cắm mốc biên giới;

21 - Kinh phí hỗ trợ xây dựng văn bản pháp quy;

22 - Kinh phí giải báo chí quốc gia;

28 - Kinh phí giữ lại: Là kinh phí giữ lại không được chi theo quy định của cấp có thẩm quyền;

29 - Kinh phí thường xuyên khác: Là các khoản kinh phí khác.

Lưu ý:

Các tính chất nguồn 15, 19, 20, 21, 22 (nếu có) thực hiện theo hướng dẫn tại Thông tư quy định và tổ chức thực hiện dự toán NSNN hàng năm của Bộ Tài chính.

III. Một số lưu ý về quản lý và điều hành ngân sách

Thực hiện theo quy định tại Công văn số 13907/BTC-NSNN ngày 30/09/2009 của Bộ Tài chính về việc hướng dẫn một số điểm về quản lý, điều hành ngân sách nhà nước, như sau:

1. Về bổ sung ngân sách cho các cơ quan, đơn vị trực thuộc hoặc từ ngân sách cấp trên cho ngân sách cấp dưới

- Trong văn bản thông báo số bổ sung ngân sách (hoặc tạm ứng, ứng trước, tạm cấp) cho các cơ quan, đơn vị trực thuộc hoặc từ ngân sách cấp trên cho ngân sách cấp dưới của cấp có thẩm quyền (Thủ tướng Chính phủ hoặc Thủ tướng Chính phủ ủy quyền cho Bộ Tài chính) phải ghi rõ niên độ ngân sách (năm nay hoặc năm sau).

- Trường hợp văn bản thông báo số bổ sung ngân sách (hoặc tạm ứng, ứng trước, tạm cấp) cho các cơ quan, đơn vị trực thuộc hoặc từ ngân sách cấp trên cho ngân sách cấp dưới của cấp có thẩm quyền (hoặc cơ quan tài chính) không ghi rõ niên độ ngân sách (năm nay hoặc năm sau), thực hiện hạch toán kế toán ngân sách như sau:

+ Tạm ứng ngân sách (không kể tạm ứng trong dự toán ngân sách hàng năm của các cơ quan, đơn vị để chi tiêu theo chế độ quy định): tạm ứng ngân sách có thể được thu hồi trong năm hoặc năm sau, thực hiện hạch toán ngân sách nhà nước niên độ năm sau; khi cấp có thẩm quyền quyết định bố trí bổ sung dự toán ngân sách hoàn trả tạm ứng ngân sách năm nào, thì thực hiện bổ sung dự toán ngân sách sách đồng thời thu hồi tạm ứng ngân sách năm đó.

+ Ứng trước ngân sách (là khoản ứng trước dự toán ngân sách năm sau, kể cả ứng trước dự toán ngân sách một số năm): thực hiện hạch toán ngân sách nhà nước niên độ năm sau, khi cấp có thẩm quyền quyết định bố trí dự toán ngân sách năm nào, thì thực hiện thu hồi tương ứng với số vốn, kinh phí bố trí dự toán ngân sách năm đó. Trường hợp chưa thu hồi hết, chuyển niên độ ngân sách năm tiếp theo để tiếp tục thu hồi.

+ Tạm cấp ngân sách (là khoản chi ngân sách): thực hiện hạch toán ngân sách nhà nước niên độ năm nay, khi được cấp có thẩm quyền quyết toán năm nào, thì thực hiện cấp bổ sung (nếu thiếu) hoặc thu hồi (nếu thừa) trong năm đó.

2. Về phân bổ sử dụng dự phòng ngân sách, tăng thu ngân sách so với dự toán được cấp có thẩm quyền quyết định; bổ sung có mục tiêu từ cấp trên cho cấp dưới

- Trong văn bản thông báo bổ sung từ nguồn dự phòng ngân sách, tăng thu ngân sách của cấp có thẩm quyền (hoặc ủy quyền cho cơ quan tài chính) phải ghi rõ nhiệm vụ chi theo tính chất, nhiệm vụ chi (đầu tư, thường xuyên hoặc chi trả nợ).

- Trong văn bản thông báo bổ sung có mục tiêu của cấp có thẩm quyền từ cấp trên cho cấp dưới (hoặc ủy quyền cho cơ quan tài chính) phải ghi rõ nguồn bố trí (dự phòng ngân sách, lĩnh vực chi,..).

- Trường hợp chưa có cơ sở hạch toán kế toán đơn vị trình phân bổ phải xác định rõ nguồn bổ sung để hạch toán.

3. Về việc thu hồi dự toán ứng trước NSTW

Căn cứ Quyết định giao dự toán chính thức của cấp có thẩm quyền, trong đó ghi nội dung thu hồi dự toán ứng trước, sau khi dự toán chính thức được phân bổ trên hệ thống, trách nhiệm thu hồi dự toán ứng trước của các đơn vị như sau:

- Đối với việc thu hồi dự toán ứng trước cấp 4 do các đơn vị KBNN thực hiện.

- Đối với số dư dự toán ứng trước cấp trung gian (cấp 2, 3):

+ KBNN thực hiện thu hồi dự toán ứng trước các cấp trung gian (cấp 2, 3) đã được đồng bộ hóa về bộ sổ tỉnh.

+ Các Vụ Tài chính chuyên ngành, Bộ/ngành thực hiện việc thu hồi dự toán ứng trước (nếu có) trên tài khoản dự toán ứng trước các cấp trung gian (cấp 2, 3) do các Vụ Tài chính chuyên ngành, Bộ/ngành nhập tại bộ sổ TW (trong trường hợp chưa đồng bộ hóa về bộ sổ tỉnh).

- Đối với việc thu hồi dự toán ứng trước cấp 1:

Vụ Ngân sách Nhà nước thực hiện thu hồi số dư dự toán ứng trước (nếu có) trên tài khoản dự toán ứng trước cấp 1 tại bộ sổ TW (trong trường hợp chưa đồng bộ hóa về bộ sổ tỉnh) và dự toán ứng trước cấp 1 tại bộ sổ tỉnh (đối với nguồn trái phiếu Chính phủ).

4. Về giao dự toán, cấp phát, thanh toán và quyết toán các khoản chi kinh phí ủy quyền

- Trường hợp cơ quan quản lý nhà nước cấp trên ủy quyền cho cơ quan quản lý nhà nước cấp dưới thực hiện nhiệm vụ thuộc chức năng của mình thì phải phân bổ nguồn kinh phí cho cấp dưới để thực hiện nhiệm vụ đó.

- Khi thực hiện phân bổ và giao kinh phí ủy quyền, cơ quan ủy quyền coi cơ quan cấp dưới được ủy quyền là đơn vị dự toán đặc biệt và thực hiện phân bổ, giao dự toán như đối với các đơn vị dự toán cấp dưới trực thuộc; đồng thời gửi Ủy ban nhân dân cùng cấp với cơ quan được ủy quyền biết để phối hợp chỉ đạo thực hiện quản lý, sử dụng kinh phí ủy quyền đúng mục đích, đúng chế độ quy định.

Trường hợp các Bộ đồng thời ủy quyền cho các cơ quan, đơn vị cấp tỉnh và cấp huyện ở địa phương, nếu không có điều kiện phân bổ, giao dự toán trực tiếp đến các đơn vị cấp huyện thì có thể giao đến cơ quan cấp tỉnh và ủy quyền cho các đơn vị này phân bổ, giao dự toán tiếp đến các đơn vị cấp huyện.

- Việc chi trả, thanh toán các khoản kinh phí ủy quyền được thực hiện theo hình thức rút dự toán nếu là ủy quyền về kinh phí thường xuyên; cấp phát, thanh toán vốn đầu tư nếu là ủy quyền về vốn đầu tư. Khi cấp phát, thanh toán các khoản kinh phí ủy quyền, thực hiện hạch toán vào chương và cấp ngân sách của đơn vị ủy quyền.

Ví dụ:

(1) Dự toán chi thực hiện chính sách người có công với cách mạng do Bộ Lao động Thương binh và Xã hội (LĐTB và XH) quản lý, ủy quyền cho các Sở LĐTB và XH (cấp tỉnh) phân bổ tiếp cho đơn vị sử dụng ngân sách (đơn vị dự toán đặc biệt). Việc chi trả, thanh toán các khoản kinh phí ủy quyền được thực hiện theo hình thức rút dự toán nếu là ủy quyền về kinh phí thường xuyên (sử dụng tài khoản chi thường xuyên) và cấp phát, thanh toán vốn đầu tư nếu là ủy quyền về vốn đầu tư (sử dụng tài khoản chi đầu tư). Khi cấp phát, thanh toán các khoản kinh phí ủy quyền, thực hiện hạch toán vào chương Bộ LĐTB và XH (chương 024), cấp ngân sách TW (cấp 1).

(2) Dự toán chi thường xuyên duy tu bảo dưỡng đê điều do Bộ Nông nghiệp và phát triển nông thôn (NN và PTNT) quản lý, ủy quyền cho các Sở NN và PTNT thực hiện (đơn vị dự toán đặc biệt). Việc chi trả, thanh toán các khoản kinh phí ủy quyền được thực hiện theo hình thức rút dự toán nếu là ủy quyền về kinh phí thường xuyên (sử dụng tài khoản chi thường xuyên). Khi cấp phát, thanh toán các khoản kinh phí ủy quyền, thực hiện hạch toán vào chương Bộ NN và PTNT (chương 012) và cấp ngân sách TW (cấp 1).

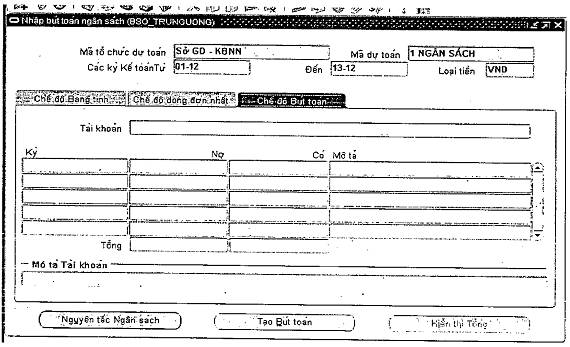

IV. Quy định về chứng từ dự toán

1. Mẫu chứng từ kế toán

Mẫu biểu chứng từ được Quy định tại Thông tư số 08/2012/TT-BTC ngày 10/1/2013 của Bộ Tài chính hướng dẫn thực hiện kế toán nhà nước áp dụng cho hệ thống thông tin quản lý Ngân sách và Kho bạc (TABMIS)

2. Phương pháp ghi chép

Phương pháp ghi chép trên chứng từ kế toán dự toán được nêu trong Phụ lục số 05 - Nội dung, phương pháp ghi chép và quy trình luân chuyển chứng từ kế toán kèm theo.

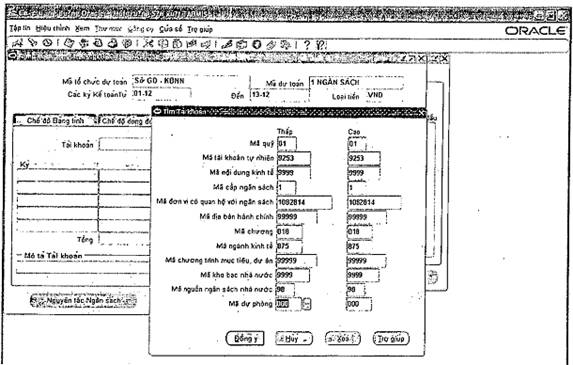

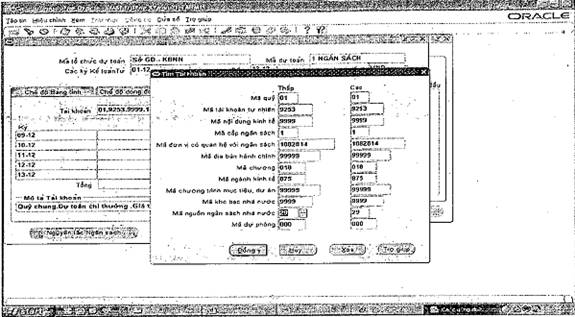

V. Nguyên tắc kết hợp tổ hợp tài khoản dự toán

Nguyên tắc kết hợp tổ hợp tài khoản dự toán được nêu trong Phụ lục số 06 kèm theo.

VI. Nội dung quy định về thực hiện kế toán Lệnh chi tiền

1. Nguyên tắc kết hợp tổ hợp tài khoản Lệnh chi tiền

Tài khoản chi NSNN bằng lệnh chi tiền phải kết hợp với đoạn mã kế toán đồ tương ứng theo quy định.

- Mã đơn vị có quan hệ với ngân sách: Tài khoản chi NSNN bằng lệnh chi tiền được kết hợp với mã đơn vị có quan hệ với ngân sách (ĐVQHNS) của đơn vị sử dụng ngân sách được thụ hưởng kinh phí.

Lưu ý:

+ Trường hợp đơn vị sử dụng ngân sách không được cấp mã ĐVQHNS thì cấp mã bổ sung hoặc sử dụng mã chung đối với các đơn vị không được hưởng kinh phí thường xuyên từ ngân sách. Cơ quan tài chính thực hiện cấp mã bổ sung hoặc mã dùng chung và thông báo mã cho cơ quan Kho bạc nhà nước cùng cấp để thực hiện việc thanh toán, cách đặt tên cho mã dùng chung thống nhất là: "Các đơn vị khác".

+ Trường hợp cấp kinh phí bằng lệnh chi tiền cho đơn vị an ninh, quốc phòng thì sử dụng mã chung của an ninh, quốc phòng; tài khoản tiền gửi của đơn vị sử dụng ngân sách (kể cả an ninh, quốc phòng) tại KBNN thì sử dụng mã ĐVQHNS với N1 = 9 do KBNN cấp.

+ Trường hợp cấp kinh phí chi chuyển giao bằng lệnh chi tiền từ NSTW cho ngân sách tỉnh, thành phố thì kết hợp với mã ĐVQHNS là mã tổ chức ngân sách tỉnh. Trường hợp chi chuyển giao ngân sách tỉnh để nộp trả NSTW thì kết hợp với mã ĐVQHNS là mã tổ chức NSTW.

+ Trường hợp chi bổ sung quỹ dự trữ tài chính, chi cho vay, chi chuyển nguồn sử dụng mã tổ chức ngân sách trung ương.

- Mã địa bàn hành chính trong hạch toán chi NSTW bằng lệnh chi tiền là 1.

- Trường hợp chi ngân sách bằng lệnh chi tiền từ nguồn chương trình mục tiêu (CTMT) thì phải kết hợp với mã CTMT tương ứng.

- Nguyên tắc kết hợp tài khoản (TK) chi và mục chi tương ứng: Hạch toán chi NSNN bằng lệnh chi tiền phải đảm bảo việc kết hợp tài khoản chi và mục chi phù hợp, theo nguyên tắc sau:

+ Chi thường xuyên trong năm theo dự toán (DT) được giao: Kết hợp tài khoản chi thường xuyên với các tiểu mục chi thuộc nhóm 129, 130, 131 (trừ mục 7300) và mục 9000, 9050; Đối với trường hợp 1 số đơn vị được cơ quan có thẩm quyền cho phép dùng nguồn chi thường xuyên (TX) cho các mục đích khác (XDCB, ...) như chi của An ninh Quốc phòng, cơ quan Thuế, … thì được hạch toán kết hợp TK chi TX và mục chi tương ứng (kể cả các mục ngoài quy định nói trên).

+ Khoản chi đầu tư phát triển (ĐTPT) trong năm theo DT được giao: Kết hợp TK chi ĐTPT với các mục thuộc nhóm chi ĐTPT (trừ mục 9000 và 9050, 9200-9400), mục 8050, 8100, 9700 và 7351.

+ Khoản chi XDCB trong năm theo DT được giao: Kết hợp TK Chi XDCB với các mục từ 9100, 9200 đến 9400.

+ Khoản chi ứng trước dự toán: Nếu xác định được MLNSNN thì hạch toán theo nguyên tắc nói trên, trường hợp chưa xác định được MLNSNN thì hạch toán ứng trước ngoài ngân sách.

+ Trường hợp tạm ứng, ứng trước NSNN không kiểm soát dự toán, hạch toán chi ngoài ngân sách: chương 160, 560, 760, 800; khoản 000, mục ngoài ngân sách.

+ Khoản chi viện trợ theo DT viện trợ được giao: Kết hợp TK chi viện trợ và mục 7400: Chi viện trợ thường xuyên hạch toán tiểu mục 7401 đến 7404 và 7449, Chi viện trợ cho đầu tư hạch toán tiểu mục 7405, 7406.

2. Quy trình hạch toán lệnh chi tiền trên hệ thống

- Lệnh chi tiền cấp kinh phí cho đối tượng thụ hưởng do Vụ NSNN hạch toán trên hệ thống TABMIS. Kế toán viên Sở Giao dịch (SGD) KBNN có trách nhiệm nhận chứng từ trên hệ thống, kiểm soát, in Lệnh chi tiền (LCT) phục hồi từ hệ thống, đệ trình phê duyệt và thực hiện thanh toán cho đơn vị thụ hưởng. Lệnh chi tiền gốc được lưu tại Vụ NSNN, SGD KBNN thực hiện hạch toán trên cơ sở LCT phục hồi in từ hệ thống TABMIS.

- Lệnh chi tiền cấp bổ sung ngân sách đồng thời thu hồi khoản đã tạm ứng cho NS cấp dưới, LCT chi chuyển nguồn, các trường hợp điều chỉnh khoản chi đã cấp bằng LCT: Do cơ quan tài chính lập và chuyển chứng từ giấy cho SGD KBNN, SGD KBNN nhập và hạch toán chi trên hệ thống TABMIS.

3. Nguyên tắc hạch toán Lệnh chi tiền trên hệ thống TABMIS

3.1. Phân hệ AP

- Các khoản cấp phát bằng LCT cho đối tượng thụ hưởng không có tài khoản, được lĩnh bằng tiền mặt trực tiếp tại ngân hàng.

- Các khoản cấp phát bằng LCT cho đối tượng thụ hưởng có tài khoản tại ngân hàng.

3.2. Phân hệ GL

+ Các khoản cấp phát bằng LCT cho đối tượng thụ hưởng có tài khoản tiền gửi trong hệ thống KBNN.

+ Các khoản thu hồi chi NSNN bằng LCT.

+ Các khoản điều chỉnh chi NSNN bằng LCT.

4. Điều chỉnh khoản chi bằng lệnh chi tiền

- Trường hợp sai lầm phát hiện tại cơ quan Tài chính khi hạch toán hoặc chứng từ do KBNN phát hiện sai trả lại, chuyên viên cơ quan Tài chính thực hiện chỉnh sửa thông tin hoặc hủy chứng từ sai lầm đã hạch toán, nhập lại thông tin đúng. Chứng từ làm căn cứ hạch toán bút toán điều chỉnh tại cơ quan Tài chính, được lưu trữ tại cơ quan Tài chính không chuyển sang KBNN.

- Trường hợp chứng từ đã chuyển sang KBNN thì cơ quan Tài chính không được chỉnh sửa các thông tin đã nhập, phối hợp với SGD KBNN để xem xét điều chỉnh phù hợp.

5. Đối với khoản chi trả nợ của NSTW

Cơ quan tài chính lập Lệnh chi trả nợ và chuyển chứng từ giấy cho SGD KBNN, SGD KBNN thực hiện hạch toán trên TABMIS (kể cả trả nợ khoản vay trước đây không theo dõi gốc vay trên TABMIS).

B. QUY ĐỊNH CỤ THỂ

I. Quy trình và phương pháp kế toán dự toán NSTW

1. Quy trình và phương pháp kế toán dự toán do Vụ NSNN thực hiện

1.1. Quy trình nhập dự toán và phương pháp kế toán dự toán cấp 0

1.1.1. Quy trình nhập dự toán cấp 0

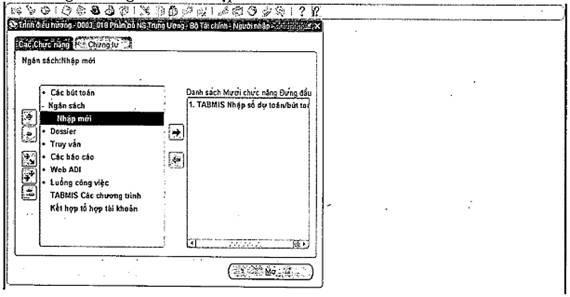

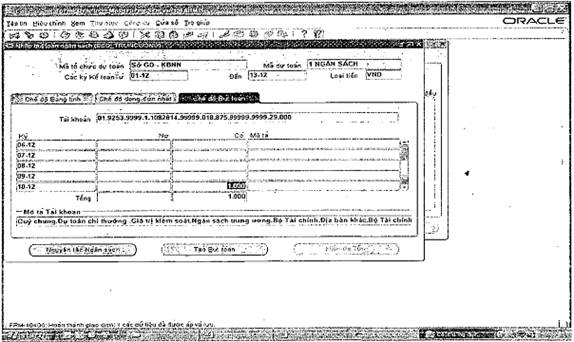

Việc nhập dự toán cấp 0 được thực hiện tại phân hệ BA - màn hình ngân sách trên bộ sổ Trung ương, bao gồm các bước sau:

Căn cứ vào Dự toán chi ngân sách theo lĩnh vực của NSTW được Quốc hội quyết định hàng năm, bao gồm: dự toán chi trong cân đối và chi từ các khoản thu quản lý qua ngân sách, theo từng loại dự toán: dự toán giao đầu năm, dự toán giao bổ sung trong năm từ các nguồn tăng thu, dự phòng và dự toán chi các lĩnh vực chưa phân bổ đầu năm, dự toán điều chỉnh trong năm, thực hiện các bước như sau:

(1) Người nhập lập chứng từ nhập dự toán cấp 0 (theo hướng dẫn tại điểm 2, mục IV, phần I), ghi tài khoản nguồn là tài khoản nguồn dự toán giao trong năm, tài khoản đích là tài khoản dự toán cấp 0; tại phân hệ BA- màn hình ngân sách, nhập dự toán cấp 0 theo chi tiết của các loại dự toán (dự toán chính thức, bổ sung, điều chỉnh - ký hiệu mã loại dự toán tương ứng).

(2) Người nhập thực hiện lưu bút toán, kiểm tra bút toán, xem kết quả bút toán.

(3) Người nhập in Bảng liệt kê chứng từ, kiểm tra dữ liệu đã nhập, nếu sai sửa bút toán trước khi gửi đi phê duyệt, nếu đúng thực hiện bước gửi đi phê duyệt.

(4) Người phê duyệt kiểm tra bút toán, nếu đúng thực hiện phê duyệt, nếu sai từ chối phê duyệt, thông báo cho người nhập sửa bút toán và đệ trình phê duyệt lại.

(5) Kết sổ:

a) Thực hiện kết sổ tự động: Kết sổ được thực hiện theo đúng lịch trình đã thiết lập (hệ thống đặt tự động 2 lần/ngày).

b) Thực hiện kết sổ thủ công: Trong trường hợp cần thiết, Người phê duyệt thực hiện kết sổ thủ công và kiểm tra việc kết sổ hoàn thành.

(6) Lưu chứng từ, kết xuất báo cáo:

Việc lưu trữ chứng từ được thực hiện sau khi việc kết sổ hoàn thành, cụ thể:

- Người nhập: in Bảng liệt kê chứng từ (Mẫu S2-06/KB/TABMIS-BA), kèm theo các tài liệu gồm: Chứng từ nhập dự toán, Quyết định giao dự toán của cấp có thẩm quyền (bản chính), kiểm tra, chấm, đối chiếu khớp đúng, ký đầy đủ chữ ký trên Bảng liệt kê chứng từ theo mẫu quy định, gửi vào lưu trữ tập chứng từ ngày.

- Người phê duyệt kiểm tra Bảng liệt kê chứng từ (Mẫu S2-06/KB/TABMIS-BA) tổng hợp tất cả các mã của người nhập (các chuyên viên được phân công nhập dự toán cấp 0), kiểm tra đảm bảo các yếu tố đầy đủ, hợp lệ, hợp pháp, ký trên Bảng liệt kê tổng hợp, chuyển cho chuyên viên tài chính (chuyên viên được phân công lưu trữ chứng từ) lưu trữ tập chứng từ ngày.

- Định kỳ tháng, năm: Người nhập (chuyên viên được phân công làm tổng hợp) in báo cáo Tổng hợp phân bổ, giao dự toán chi NS… niên độ (Mẫu B1-01/BC-NS/TABMIS) thực hiện kiểm tra số liệu báo cáo khớp đúng, trình người phê duyệt ký, lưu trữ báo cáo và chứng từ theo quy định.

1.1.2. Phương pháp kế toán

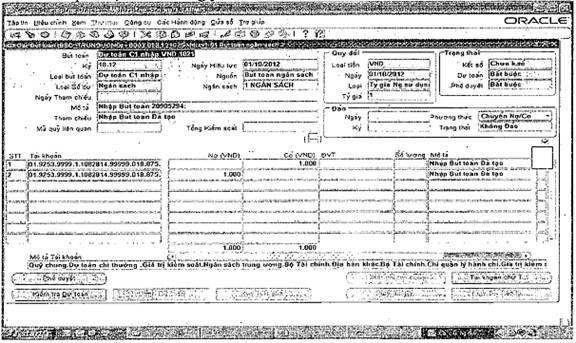

1.1.2.1. Kế toán nhập dự toán cấp 0 nhiệm vụ chi thường xuyên

Nợ TK 9213 - Dự toán chi TX phân bổ cấp 0

Có TK 9111, 9151 - Nguồn dự toán giao trong năm, dự toán tăng thu

1.1.2.2. Kế toán nhập dự toán cấp 0 nhiệm vụ chi đầu tư

Nợ TK 9216, 9219 - Dự toán chi ĐTXDCB, ĐTPT khác phân bổ cấp 0

Có TK 9111, 9151 - Nguồn dự toán giao trong năm, dự toán tăng thu

1.1.2.3. Kế toán nhập dự toán cấp 0 nhiệm vụ chi trả nợ

Nợ TK 9226 - Dự toán chi trả nợ phân bổ cấp 0

Có TK 9111 - Nguồn dự toán giao trong năm

1.1.2.4. Kế toán nhập dự toán cấp 0 nhiệm vụ chi viện trợ

Nợ TK 9223 - Dự toán viện trợ phân bổ cấp 0

Có TK 9111- Nguồn dự toán giao trong năm

1.1.2.5. Kế toán nhập dự toán cấp 0 nhiệm vụ chi chuyển giao

+ Trường hợp giao trong năm, ghi:

Nợ TK 9229 - Dự toán chi chuyển giao phân bổ cấp 0

Có TK 9111 - Nguồn dự toán giao trong năm

+ Trường hợp giao bổ sung trong năm từ nguồn bổ sung mục tiêu tăng thêm (951), ghi:

Nợ TK 9229 - Dự toán chi chuyển giao phân bổ cấp 0 (loại dự toán 02)

Có TK 9161 - Nguồn bổ sung mục tiêu tăng thêm

+ Trường hợp giao bổ sung trong năm từ các nguồn bội chi tăng thêm, nguồn tăng thu, nguồn kết dư để bổ sung mục tiêu tăng thêm, ghi

Nợ TK 9229 - Dự toán chi chuyển giao phân bổ cấp 0 (loại dự toán 02)

Có TK 9141, 9151, 9171

1.1.2.6. Kế toán nhập dự toán cấp 0 của các nhiệm vụ khác

a) Nhiệm vụ chi cải cách tiền lương (933)

Nợ TK 9213 - Dự toán chi TX phân bổ cấp 0

Có TK 9111 - Nguồn dự toán giao trong năm

b) Dự toán giao từ nguồn dự phòng (932)

Nợ TK 9233 - Dự toán dự phòng phân bổ cấp 0

Có TK 9111 - Nguồn dự toán giao trong năm

c) Dự toán giao từ nguồn bội chi tăng thêm (949)

Nợ TK 9239 - Dự toán khác phân bổ cấp 0 (loại dự toán 02)

Có TK 9141 - Nguồn bội chi tăng thêm

d) Dự toán giao từ nguồn khác (949)

Nợ TK 9239 - Dự toán khác phân bổ cấp 0

Có TK 9111 - Nguồn dự toán giao trong năm

e) Dự toán giao từ nguồn kết dư

+ Trường hợp giao dự toán từ nguồn kết dư để chi cho năm ngân sách (949)

Nợ TK 9239 - Dự toán khác phân bổ cấp 0

Có TK 9171- Nguồn kết dư

+ Trường hợp giao dự toán từ nguồn kết dư để chi lập quỹ dự trữ tài chính (934)

Nợ TK 9239 - Dự toán khác phân bổ cấp 0

Có TK 9171- Nguồn kết dư

g) Giao dự toán từ các khoản thu quản lý qua NSNN

+ Trường hợp giao dự toán từ các khoản thu quản lý qua NSNN của các nhiệm vụ chi: 961, 962, 963, 964, 967, 968:

Nợ TK 9239 - Dự toán khác phân bổ cấp 0

Có TK 9111 - Nguồn dự toán giao trong năm

+ Trường hợp giao dự toán từ các khoản thu quản lý qua NSNN của các nhiệm vụ chi: 966 (chi đầu tư từ nguồn trái phiếu Chính phủ):

Nợ TK 9216, 9219 - Dự toán ĐTXDCB, ĐTPT khác phân bổ cấp 0

Có TK 9111 - Nguồn dự toán giao trong năm

1.2. Quy trình và phương pháp kế toán phân bổ dự toán từ cấp 0 tới cấp 1

Quy trình phân bổ dự toán từ cấp 0 tới cấp 1

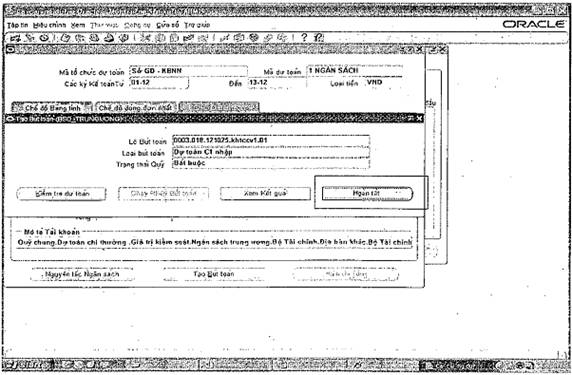

Căn cứ vào Dự toán chi ngân sách Thủ tướng Chính phủ (hoặc ủy quyền cho Bộ trưởng các Bộ Tài chính, Bộ Kế hoạch và Đầu tư) giao cho các Bộ, cơ quan Trung ương theo các loại dự toán: dự toán giao đầu năm, dự toán giao bổ sung trong năm, dự toán điều chỉnh trong năm, thực hiện các bước như sau:

(1) Người nhập (chuyên viên Vụ NSNN) lập chứng từ phân bổ dự toán (theo hướng dẫn tại điểm 2, mục IV, phần A) ghi tài khoản nguồn là tài khoản dự toán cấp 0 (dữ liệu tổ hợp TK cấp 0 phải khớp đúng với số liệu đã nhập dự toán cấp 0), tài khoản đích là tài khoản dự toán cấp 1; tại phân hệ BA- màn hình Dossier phân bổ dự toán theo chi tiết của các loại dự toán (dự toán chính thức, bổ sung, điều chỉnh - ký hiệu mã loại dự toán tương ứng).

Lưu ý:

+ Chưa thực hiện bước dành dự toán khi chưa kiểm tra số liệu đã nhập trên hệ thống.

+ Trước khi phân bổ dự toán, người nhập phải lựa chọn loại Dossier theo đúng luồng công việc và luồng phê duyệt.

(2) Chuyên viên Vụ NSNN in liệt kê chứng từ, thực hiện chấm, kiểm tra dữ liệu đã nhập, nếu sai sửa bút toán trước khi gửi đi phê duyệt. Sau khi đã kiểm tra đảm bảo số liệu đúng thực hiện dành dự toán và gửi đi phê duyệt.

(3) Người có chức năng phê duyệt kiểm tra nếu đúng thực hiện phê duyệt, nếu sai từ chối phê duyệt, thông báo cho người nhập sửa bút toán và phê duyệt lại.

(4) Tạo bút toán: việc tạo bút toán được thực hiện theo đúng lịch trình đã thiết lập (hệ thống đặt lịch tự động 2 lần/ngày).

(5) Sau khi phê duyệt và chạy chương trình tạo bút toán:

a) Thực hiện kết sổ tự động: Kết sổ được thực hiện theo đúng lịch trình đã thiết lập.

b) Thực hiện kết sổ thủ công: Trong trường hợp cần thiết, Người phê duyệt thực hiện kết sổ thủ công và kiểm tra việc kết sổ hoàn thành.

(6) Lưu chứng từ, kết xuất báo cáo:

Việc lưu trữ chứng từ được thực hiện sau khi việc kết sổ hoàn thành, cụ thể:

- Người nhập: in Bảng liệt kê chứng từ (Mẫu S2-06/KB/TABMIS-BA), kèm theo các tài liệu gồm: Chứng từ phân bổ dự toán, Quyết định giao dự toán của cấp có thẩm quyền (bản chính), kiểm tra, chấm, đối chiếu khớp đúng, ký đầy đủ chữ ký trên Bảng liệt kê chứng từ theo mẫu quy định, gửi vào lưu trữ tập chứng từ ngày.

- Người phê duyệt kiểm tra Bảng liệt kê chứng từ (Mẫu S2-06/KB/TABMIS-BA) tổng hợp tất cả các mã của người nhập (các chuyên viên được phân công phân bổ từ cấp 0 tới cấp 1), kiểm tra đảm bảo các yếu tố đầy đủ, hợp lệ, hợp pháp, ký trên Bảng liệt kê tổng hợp, chuyển cho chuyên viên tài chính (chuyên viên được phân công lưu trữ chứng từ) lưu trữ tập chứng từ ngày.

- Định kỳ tháng, năm: Người nhập (chuyên viên được phân công làm tổng hợp) in báo cáo Tổng hợp tình hình phân bổ, giao dự toán của các đơn vị dự toán cấp 1 ngân sách… cấp TW (Mẫu B1-03/BC-NS/TABMIS) kiểm tra số liệu báo cáo khớp đúng, trình người phê duyệt ký, lưu trữ vào tập báo cáo tháng theo quy định.

1.2.2. Phương pháp kế toán

1.2.2.1. Kế toán phân bổ dự toán từ cấp 0 tới cấp 1 chi thường xuyên

(1) Phân bổ từ cấp 0 tới cấp 1 dự toán giao trong năm của các nhiệm vụ chi từ 861 đến 869, từ 871 đến 877 và 909, ghi:

Nợ TK 9253 - Dự toán chi TX phân bổ cho đơn vị cấp 1

Có TK 9213 - Dự toán chi TX phân bổ cấp 0

Lưu ý:

Phân đoạn mã ngành kinh tế của tổ hợp tài khoản cấp 0 và cấp 1 cùng 1 mã nhiệm vụ chi theo chi tiết nhiệm vụ chi của Quyết định giao dự toán.

(2) Phân bổ từ cấp 0 tới cấp 1 dự toán giao trong năm từ nhiệm vụ chi cải cách tiền lương (mã 933), ghi:

Nợ TK 9253 - Dự toán chi TX phân bổ cho đơn vị cấp 1

Có TK 9213 - Dự toán chi TX phân bổ cấp 0

Lưu ý:

Phân đoạn mã ngành kinh tế của tổ hợp tài khoản cấp 0 và cấp 1 cùng mã nhiệm vụ chi ghi 933.

(3) Phân bổ từ cấp 0 tới cấp 1 dự toán giao trong năm từ nguồn dự phòng (mã 932), ghi:

Nợ TK 9253 - Dự toán chi TX phân bổ đơn vị cấp 1

Có TK 9233 - Dự toán dự phòng phân bổ cấp 0

Lưu ý:

Phân đoạn mã ngành kinh tế của tổ hợp tài khoản cấp 0 ghi mã 932, tổ hợp tài khoản cấp 1 ghi mã nhiệm vụ chi tương ứng với nhiệm vụ chi trên Quyết định giao dự toán thuộc lĩnh vực thường xuyên như: từ 861 đến 869, từ 871 đến 877 và 909.

(4) Phân bổ từ cấp 0 tới cấp 1 dự toán giao trong năm từ nguồn tăng thu (mã 949), ghi:

Nợ TK 9253 - Dự toán chi TX phân bổ cho đơn vị cấp 1

Có TK 9241 - Dự toán tăng thu

Lưu ý:

Phân đoạn mã ngành kinh tế của tổ hợp tài khoản cấp 0 ghi mã 949, tổ hợp tài khoản cấp 1 ghi mã nhiệm vụ chi tương ứng với nhiệm vụ chi trên Quyết định giao dự toán thuộc lĩnh vực thường xuyên như: từ 861 đến 869, từ 871 đến 877 và 909.

(5) Phân bổ từ cấp 0 tới cấp 1 dự toán giao trong năm từ nguồn bội chi, kết dư, nguồn khác, ghi:

Nợ TK 9253 - Dự toán chi TX phân bổ cho đơn vị cấp 1

Có TK 9239 - Dự toán khác phân bổ cấp 0

Lưu ý:

Phân đoạn mã ngành kinh tế của tổ hợp tài khoản cấp 0 ghi mã 949; tổ hợp tài khoản cấp 1 ghi mã nhiệm vụ chi tương ứng với nhiệm vụ chi trên Quyết định giao dự toán thuộc lĩnh vực thường xuyên như: từ 861 đến 869, từ 871 đến 877 và 909.

(6) Phân bổ từ cấp 0 tới cấp 1 dự toán giao trong năm từ nguồn các khoản thu quản lý qua NSNN, ghi:

Nợ TK 9253 - Dự toán chi TX phân bổ cho đơn vị cấp 1

Có TK 9239 - Dự toán khác phân bổ cấp 0

Lưu ý:

Phân đoạn mã ngành kinh tế của tổ hợp tài khoản cấp 0 ghi mã 961, 962, 963, 964, 967, 968…; tổ hợp tài khoản cấp 1 ghi mã nhiệm vụ chi tương ứng với nhiệm vụ chi trên Quyết định giao dự toán thuộc lĩnh vực thường xuyên như: từ 861 đến 869, từ 871 đến 877 và 909.

1.2.2.2. Kế toán phân bổ dự toán từ cấp 0 tới cấp 1 chi đầu tư

(1) Phân bổ từ cấp 0 tới cấp 1 dự toán giao trong năm của các nhiệm vụ chi ĐTXDCB, ghi:

Nợ TK 9256 - Dự toán chi đầu tư XDCB phân bổ cho đơn vị cấp 1

Có TK 9216 - Dự toán chi đầu tư XDCB phân bổ cấp 0

(2) Phân bổ từ cấp 0 tới cấp 1 dự toán giao trong năm của các nhiệm vụ chi đầu tư phát triển khác, ghi:

Nợ TK 9259 - Dự toán chi đầu tư phát triển khác phân bổ cho đơn vị cấp 1

Có TK 9219 - Dự toán chi ĐTPT khác phân bổ cấp 0

Lưu ý:

Phân đoạn mã ngành kinh tế tại điểm (1) và (2) của tổ hợp tài khoản cấp 0 và cấp 1 cùng 1 mã nhiệm vụ chi theo chi tiết nhiệm vụ chi của Quyết định giao dự toán.

(3) Phân bổ từ cấp 0 tới cấp 1 dự toán giao trong năm từ nguồn dự phòng:

Nợ TK 9256, 9259 - Dự toán chi ĐTXDCB, ĐTPT khác phân bổ cấp 1

Có TK 9233 - Dự toán dự phòng phân bổ cấp 0

Lưu ý:

Phân đoạn mã ngành kinh tế của tổ hợp tài khoản cấp 0 ghi mã 932, tổ hợp tài khoản cấp 1 ghi mã nhiệm vụ chi tương ứng với nhiệm vụ chi trên Quyết định giao dự toán thuộc lĩnh vực ĐTXDCB 821 hoặc Đầu tư phát triển khác 824, 825, 826, 827, 828, 829, 831, 859.

(4) Kế toán dự toán chi ĐTXDCB, ĐTPT khác giao trong năm từ nguồn tăng thu, ghi:

Nợ TK 9256, 9259 - Dự toán chi ĐT XDCB, ĐTPT khác phân bổ cấp 1

Có TK 9241 - Dự toán tăng thu phân bổ cấp 0

Lưu ý:

Phân đoạn mã ngành kinh tế của tổ hợp tài khoản cấp 0 ghi mã 949, tổ hợp tài khoản cấp 1 ghi mã nhiệm vụ chi tương ứng với nhiệm vụ chi trên Quyết định giao dự toán thuộc lĩnh vực ĐTXDCB 821 hoặc Đầu tư phát triển khác 824, 825, 826, 827, 828, 829, 831, 859.

(5) Phân bổ từ cấp 0 tới cấp 1 dự toán chi ĐTXDCB, ĐTPT khác từ nguồn kết dư, bội chi, nguồn khác, ghi:

Nợ TK 9256, 9259 - Dự toán chi ĐT XDCB, ĐTPT khác phân bổ cấp 1

Có TK 9239 - Dự toán khác phân bổ cấp 0

Lưu ý:

Phân đoạn mã ngành kinh tế của tổ hợp tài khoản cấp 0 ghi mã 949, tổ hợp tài khoản cấp 1 ghi mã nhiệm vụ chi tương ứng với nhiệm vụ chi trên Quyết định giao dự toán thuộc lĩnh vực ĐTXDCB 821 hoặc Đầu tư phát triển khác 824, 825, 826, 827, 828, 829, 831, 859.

(6) Phân bổ từ cấp 0 tới cấp 1 dự toán từ nguồn các khoản thu quản lý qua NSNN

Nợ TK 9256, 9259 - Dự toán chi ĐT XDCB, ĐTPT khác phân bổ cấp 1

Có TK 9239 - Dự toán khác phân bổ cấp 0

Lưu ý:

Phân đoạn mã ngành kinh tế của tổ hợp tài khoản cấp 0 ghi mã 961, 962, 963, 964, 967, 968, tổ hợp tài khoản cấp 1 ghi mã nhiệm vụ chi tương ứng với nhiệm vụ chi trên Quyết định giao dự toán thuộc lĩnh vực ĐTXDCB 821 hoặc Đầu tư phát triển khác 824, 825, 826, 827, 828, 829, 831, 859.

1.2.2.3. Kế toán phân bổ từ dự toán từ cấp 0 tới cấp 1 chi viện trợ

Kế toán dự toán giao trong năm của các nhiệm vụ chi viện trợ, ghi:

Nợ TK 9263 - Dự toán chi viện trợ phân bổ cấp 1

Có TK 9223 - Dự toán chi viện trợ phân bổ cấp 0

Lưu ý:

Phân đoạn mã ngành kinh tế của tổ hợp tài khoản cấp 0, 1 ghi cùng mã nhiệm vụ chi 931.

1.3. Quy trình nhập và phương pháp kế toán dự toán ứng trước cấp 1

1.3.1. Quy trình nhập dự toán ứng trước

Vụ NSNN thực hiện nhập dự toán ứng trước cho đơn vị dự toán cấp 1, tại phân hệ BA - màn hình ngân sách trên bộ sổ Trung ương tương tự Quy trình nhập dự toán cấp 0 quy định tại khoản 1, mục I, phần B.

Lưu ý: Ghi loại dự toán ứng trước - 09

1.3.2. Phương pháp kế toán

- Dự toán ứng trước thường xuyên

Nợ TK 9273 - Dự toán chi TX phân bổ cho đơn vị cấp 1 ứng trước

Có TK 9131 - Nguồn dự toán ứng trước

- Dự toán ứng trước đầu tư

+ Đối với dự toán chi ĐTXDCB, ghi

Nợ TK 9276 - DT chi đầu tư XDCB phân bổ cho đơn vị cấp 1 ứng trước

Có TK 9131 - Nguồn dự toán ứng trước

+ Đối với dự toán chi đầu tư phát triển khác, ghi

Nợ TK 9279 - DT chi ĐTPT khác phân bổ cho đơn vị cấp 1 ứng trước

Có TK 9131 - Nguồn dự toán ứng trước

- Dự toán ứng trước viện trợ

Nợ TK 9283 - DT chi viện trợ phân bổ cho đơn vị cấp 1 ứng trước

Có TK 9131 - Nguồn dự toán ứng trước.

1.4. Quy trình phân bổ dự toán và đồng bộ hóa dự toán chi chuyển giao NSTW cho ngân sách địa phương

1.4.1. Nguyên tắc ghi chép tổ hợp tài khoản dự toán chi chuyển giao

- Nguyên tắc ghi chép các đoạn mã kế toán dự toán chi chuyển giao ghi theo nguyên tắc sau:

(1) Trường hợp cấp có thẩm quyền quyết định tạm cấp dự toán chi chuyển giao, hạch toán vào tài khoản dự toán chi chuyển giao NSNN giao trong năm.

Việc ghi chép tổ hợp tài khoản cấp 0, cấp 4 ghi theo nguyên tắc chung, lưu ý thêm các đoạn mã tổ hợp TK cấp 4 có các đặc điểm kết hợp sau:

+ Mã cấp ngân sách: Cấp 1

+ Mã đơn vị có quan hệ với ngân sách: Mã tổ chức ngân sách tỉnh

+ Mã chương: 160

+ Mã ngành kinh tế: 346 (bổ sung có mục tiêu), hoặc 356 (bổ sung cân đối)

+ Mã CTMT, DA: Ghi mã CTMT (khoản kinh phí từ CTMT); hoặc ghi mã 00000 (khoản kinh phí không phải chương trình mục tiêu)

(2) Trường hợp tạm ứng, ứng trước, cấp trước hạch toán vào tài khoản dự toán chi chuyển giao NS bằng dự toán ứng trước.

Việc ghi chép tổ hợp tài khoản cấp 4 ghi theo nguyên tắc chung, lưu ý thêm các đoạn mã tổ hợp TK cấp 4 có các đặc điểm kết hợp sau:

+ Mã cấp ngân sách: Cấp 1

+ Mã đơn vị có quan hệ với ngân sách: Mã tổ chức ngân sách tỉnh.

+ Mã chương: 160

+ Mã ngành kinh tế: 346 (bổ sung có mục tiêu), hoặc 356 (bổ sung cân đối)

+ Mã CTMT, DA: Ghi mã CTMT (khoản kinh phí từ CTMT); hoặc ghi mã 00000 (khoản kinh phí không phải chương trình mục tiêu).

1.4.2. Quy trình phân bổ dự toán chi chuyển giao

1.4.2.1. Quy trình phân bổ dự toán chi chuyển giao NSTW trong năm

Căn cứ vào các văn bản chỉ đạo của Thủ tướng Chính phủ và các văn bản thông báo của Bộ Tài chính giao dự toán chi chuyển giao cho các Sở Tài chính theo chỉ đạo của Thủ tướng Chính phủ về việc giao dự toán chi bổ sung cân đối, bổ sung có mục tiêu từ NSTW cho NSĐP giao từ dự toán giao đầu năm; giao bổ sung mục tiêu tăng thêm, thực hiện các bước như sau:

(1) Người nhập (chuyên viên Vụ NSNN) lập chứng từ phân bổ dự toán (theo hướng dẫn tại khoản 2, mục IV, phần A của công văn này) ghi tài khoản nguồn là tài khoản dự toán cấp 0 (dữ liệu tổ hợp TK cấp 0 phải khớp đúng với số liệu đã nhập dự toán cấp 0), tài khoản đích là tài khoản dự toán chi chuyển giao cấp 4; tại phân hệ BA - Màn hình Dossier phân bổ dự toán theo chi tiết của các loại dự toán (dự toán chính thức, bổ sung, điều chỉnh - ký hiệu mã loại dự toán tương ứng).

Lưu ý:

+ Chưa thực hiện bước dành dự toán khi chưa kiểm tra số liệu đã nhập trên hệ thống.

+ Trước khi phân bổ dự toán, người nhập phải lựa chọn loại Dossier theo đúng luồng công việc và luồng phê duyệt.

(2) Chuyên viên Vụ NSNN in Bảng liệt kê chứng từ (Mẫu S2-06/KB/TABMIS-BA), thực hiện chấm, kiểm tra dữ liệu đã nhập, nếu sai sửa bút toán trước khi gửi đi phê duyệt. Sau khi đã kiểm tra đảm bảo số liệu đúng thực hiện dành dự toán và gửi đi phê duyệt.

(3) Người có chức năng phê duyệt kiểm tra nếu đúng thực hiện phê duyệt, nếu sai từ chối phê duyệt, thông báo cho người nhập sửa bút toán và phê duyệt lại.

(4) Tạo bút toán: Việc tạo bút toán được thực hiện theo đúng lịch trình đã thiết lập (hệ thống đặt lịch tự động 2 lần/ngày.

(5) Sau khi phê duyệt:

a) Thực hiện kết sổ tự động: Kết sổ được thực hiện theo đúng lịch trình đã thiết lập (hệ thống đặt tự động 2 lần/ngày).

b) Thực hiện kết sổ thủ công: Trong trường hợp cần thiết, Người phê duyệt thực hiện kết sổ thủ công và kiểm tra việc kết sổ hoàn thành.

(6) Thực hiện bước đồng bộ hóa:

+ Trường hợp tự động chạy chương trình đồng bộ hóa: hệ thống tự động quét những bút toán đủ điều kiện: đã chạy chương trình tạo bút toán và đã kết sổ; để đồng bộ hóa về bộ sổ tỉnh (hiện tại hệ thống đặt tự động 2 lần/1 ngày, theo quyền của người phê duyệt).

+ Trường hợp thực hiện thủ công: Lãnh đạo Phòng địa phương Vụ NSNN thực hiện bước đồng bộ hóa, bằng cách lựa chọn chương trình TABMIS "Tự động đồng bộ hóa dự toán từ bộ sổ TW về bộ sổ tỉnh"; lựa chọn các tham số (tài khoản đồng bộ hóa trung gian, chương, niên độ, mã KBNN đồng bộ hóa).

(7) Chuyên viên Phòng địa phương - Vụ NSNN truy vấn quỹ tại các bộ sổ của tỉnh, kiểm tra việc hoàn thành của quy trình phân bổ chi chuyển giao.

Trường hợp truy vấn quỹ chưa có số dư dự toán hoặc số dư sai, kiểm tra lại việc thực hiện quy trình phân bổ, hoặc điều chỉnh.

(8) Lưu chứng từ, kết xuất báo cáo:

Sau khi việc kết sổ hoàn thành, người nhập thực hiện việc lưu trữ chứng từ cụ thể:

- Người nhập: in Bảng liệt kê chứng từ (Mẫu S2-06/KB/TABMIS-BA), kèm theo các tài liệu gồm: Chứng từ phân bổ dự toán, Quyết định giao dự toán của cấp có thẩm quyền (bản chính), kiểm tra, chấm, đối chiếu khớp đúng, ký đầy đủ chữ ký trên Bảng liệt kê chứng từ theo mẫu quy định, gửi vào lưu trữ tập chứng từ ngày.

- Người phê duyệt kiểm tra Bảng liệt kê chứng từ (Mẫu S2-06/KB/TABMIS-BA) tổng hợp tất cả các mã của người nhập (các chuyên viên được phân công phân bổ từ cấp 0 tới cấp 1), kiểm tra đảm bảo các yếu tố đầy đủ, hợp lệ, hợp pháp, ký trên Bảng liệt kê tổng hợp, chuyển cho chuyên viên tài chính (chuyên viên được phân công lưu trữ chứng từ) lưu trữ tập chứng từ ngày.

- Định kỳ quý, năm: Người nhập (chuyên viên được phân công làm tổng hợp) nhận được báo cáo Báo cáo chi bổ sung cho ngân sách cấp dưới của ngân sách trung ương (Mẫu B5-05/BC-NS/TABMIS) do KBNN gửi thực hiện hiện chấm, kiểm tra số liệu với Bảng đối chiếu số liệu của Sở Tài chính có xác nhận của KBNN đồng cấp, lưu trữ vào tập báo cáo tháng theo quy định.

1.4.2.2. Quy trình nhập dự toán tạm ứng, ứng trước, cấp trước chi chuyển giao

Căn cứ vào các văn bản của Thủ tướng Chính phủ về việc giao dự toán tạm ứng, ứng trước, cấp trước chi chuyển giao có mục tiêu từ NSTW cho các Sở Tài chính, thực hiện các bước như sau:

(1) Người nhập lập chứng từ nhập dự toán cấp 4 (theo hướng dẫn tại khoản 2, mục IV, phần A của công văn này), ghi tài khoản nguồn là tài khoản nguồn ứng trước, tài khoản đích là TK chi chuyển giao cấp 4 bằng dự toán ứng trước; tại phân hệ BA- màn hình ngân sách, chi tiết của loại dự toán ứng trước - 09.

(2) Người nhập thực hiện lưu bút toán, kiểm tra bút toán, xem kết quả bút toán.

(3) Người nhập in Bảng liệt kê chứng từ (Mẫu S2-06/KB/TABMIS-BA), thực hiện kiểm tra dữ liệu đã nhập, nếu sai sửa bút toán trước khi gửi đi phê duyệt, nếu đúng thực hiện bước gửi đi phê duyệt.

(4) Người phê duyệt kiểm tra bút toán, nếu đúng thực hiện phê duyệt, nếu sai từ chối phê duyệt, thông báo cho người nhập sửa bút toán và đệ trình phê duyệt lại.

(5) Sau khi phê duyệt:

a) Thực hiện kết sổ tự động: Kết sổ được thực hiện theo đúng lịch trình đã thiết lập (hệ thống đặt tự động 2 lần/ngày).

b) Thực hiện kết sổ thủ công: Trong trường hợp cần thiết, Người phê duyệt thực hiện kết sổ thủ công và kiểm tra việc kết sổ hoàn thành.

(6) Lưu chứng từ, kết xuất báo cáo:

Việc lưu trữ chứng từ được thực hiện sau khi việc kết sổ hoàn thành, cụ thể:

- Người nhập: in Bảng liệt kê chứng từ (Mẫu S2-06/KB/TABMIS-BA), kèm theo các tài liệu gồm: chứng từ nhập dự toán, các Quyết định giao dự toán của cấp có thẩm quyền (bản chính).

- Người phê duyệt: Kiểm tra Bảng liệt kê chứng từ (Mẫu S2-06/KB/TABMIS-BA) tổng hợp tất cả các mã của người nhập (các chuyên viên được phân công nhập dự toán cấp 0), kiểm tra đảm bảo các yếu tố đầy đủ, hợp lệ, hợp pháp, ký trên Bảng liệt kê tổng hợp, chuyển đến chuyên viên được phân công lưu trữ chứng từ, lưu trữ tập chứng từ ngày.

1.4.3. Phương pháp kế toán

1.4.3.1. Kế toán phân bổ dự toán chi chuyển giao chính thức từ cấp 0 tới cấp 4

a) Trường hợp dự toán chi chuyển giao cho ngân sách cấp dưới giao thành một chỉ tiêu riêng

Căn cứ văn bản thông báo của Bộ Tài chính giao dự toán chi chuyển giao cho các Sở Tài chính, người nhập ghi (chi tiết loại dự toán 01):

Nợ TK 9622 - DT chi chuyển giao ngân sách giao trong năm bằng DT

Có TK 9229 - Dự toán chi chuyển giao phân bổ cấp 0

Lưu ý:

- Phân đoạn mã ngành kinh tế của tổ hợp tài khoản cấp 0 ghi 951 (Bổ sung có mục tiêu cho ngân sách cấp dưới) hoặc mã nhiệm vụ chi - 952 (Bổ sung cân đối cho ngân sách cấp dưới); cấp 4 ghi 346 (bổ sung có mục tiêu), hoặc 356 (bổ sung cân đối)

- Phân đoạn tính chất nguồn kinh phí của tổ hợp tài khoản cấp 0 ghi 99 (không xác định), cấp 4 ghi 00.

b) Trường hợp giao dự toán chi chuyển giao cho ngân sách cấp dưới giao theo từng lĩnh vực

(1) Trường hợp giao dự toán chi chuyển giao cho ngân sách cấp dưới từ nguồn thường xuyên

- Kế toán hạch toán:

Nợ TK 9622 - Dự toán chi chuyển giao NS giao trong năm bằng dự toán

Có TK 9213 - Dự toán chi TX phân bổ cấp 0

Lưu ý:

+ Phân đoạn mã ngành kinh tế của tổ hợp tài khoản cấp 0 ghi mã nhiệm vụ chi tương ứng chi từ thường xuyên ghi mã 873 hoặc 933…., cấp 4 ghi 346 (bổ sung có mục tiêu), hoặc 356 (bổ sung cân đối)

+ Phân đoạn tính chất nguồn kinh phí của tổ hợp tài khoản cấp 0 (nguồn ghi 29 (nguồn TX), cấp 4 ghi 00.

(2) Trường hợp giao dự toán chi chuyển giao cho ngân sách cấp dưới giao từ nguồn đầu tư

- Kế toán hạch toán:

Nợ TK 9622 - Dự toán chi chuyển giao NS giao trong năm bằng dự toán

Có TK 9216, 9219 - DT chi ĐTXDCB, ĐTPT khác phân bổ cấp 0

Lưu ý:

+ Phân đoạn mã ngành kinh tế của tổ hợp tài khoản cấp 0 ghi ghi mã nhiệm vụ chi từ nguồn đầu tư ghi 821 hoặc 822, 859…, cấp 4 ghi 346 (bổ sung có mục tiêu), hoặc 356 (bổ sung cân đối).

+ Phân đoạn tính chất nguồn kinh phí của tổ hợp tài khoản cấp 0 ghi 49 (nguồn đầu tư), cấp 4 ghi 00.

(3) Trường hợp giao dự toán chi chuyển giao cho ngân sách cấp dưới giao từ nguồn dự phòng ghi 932, từ nguồn kết dư, từ các nguồn chi còn lại ghi 949; cấp 4 ghi 346 (bổ sung có mục tiêu), hoặc 356 (bổ sung cân đối).

- Kế toán hạch toán:

Nợ TK 9622 - Dự toán chi chuyển giao NS giao trong năm bằng dự toán

Có TK 9233, 9239, 9241

Lưu ý:

+ Phân đoạn mã ngành kinh tế của tổ hợp tài khoản cấp 0 ghi mã nhiệm vụ chi tương ứng theo chi từ dự phòng ghi 932, chi từ khoản chi còn lại ghi 949…, cấp 4 ghi 346 (bổ sung có mục tiêu), hoặc 356 (bổ sung cân đối).

+ Phân đoạn tính chất nguồn kinh phí của tổ hợp tài khoản cấp 0 (nguồn ghi 29 (nguồn TX), hoặc 49 (nguồn đầu tư), cấp 4 ghi 00.

- Thực hiện bước đồng bộ hóa:

Sau khi thực hiện bước phân bổ tới tài khoản dự toán chi chuyển giao cấp 4, Người duyệt (lãnh đạo Phòng địa phương Vụ NSNN) thực hiện đồng bộ hóa dự toán thủ công hoặc đặt lịch tự động, hệ thống tự động sinh bút toán:

Nợ TK 9810 - Đồng bộ hoá dự toán

Có TK 9622 - Dự toán chi chuyển giao cấp 4 (bộ sổ TW)

Đồng thời:

Nợ TK 9622 - Dự toán chi chuyển giao cấp 4 (bộ sổ tỉnh)

Có TK 9810 - Đồng bộ hoá dự toán

c) Trường hợp văn bản thông báo của Bộ Tài chính giao dự toán chi chuyển giao cho các Sở Tài chính trong thời gian chỉnh lý quyết toán thực hiện các bước tương tự như điểm a, b nêu trên; lưu ý thực hiện tại kỳ tháng 13 năm trước.

1.4.3.2. Kế toán và thu hồi dự toán tạm ứng, ứng trước chi chuyển giao

a) Kế toán dự toán tạm ứng, ứng trước, cấp trước chi chuyển giao

- Đối với các quyết định hoặc văn bản thông báo của Bộ Tài chính về việc tạm ứng, ứng trước, cấp trước chi chuyển giao NSTW bằng dự toán ứng trước năm sau cho các Sở Tài chính không ghi thời hạn thu hồi, chuyên viên tài chính ghi: chi tiết loại dự toán 09 - dự toán ứng trước

Nợ TK 9627- Dự toán chi chuyển giao ngân sách bằng dự toán ứng trước

Có TK 9131 - Nguồn dự toán ứng trước

- Thực hiện bước đồng bộ hóa

Sau khi thực hiện bước phân bổ liên quan đến dự toán chi chuyển giao cấp 4, lãnh đạo Phòng địa phương - Vụ NSNN thực hiện đồng bộ hóa dự toán chi chuyển giao thủ công, hoặc đặt lịch tự động, hệ thống tự động sinh bút toán:

Nợ TK 9810 - Đồng bộ hoá dự toán

Có TK 9627 - DT chi chuyển giao NS bằng DT ứng trước (bộ sổ TW)

Đồng thời:

Nợ TK 9627 - DT chi chuyển giao NS bằng DT ứng trước (bộ sổ tỉnh)

Có TK 9810 - Đồng bộ hoá dự toán

b) Kế toán thu hồi dự toán tạm ứng, ứng trước, cấp trước chi chuyển giao

Căn cứ Quyết định giao dự toán chính thức chi chuyển giao, trong đó ghi nội dung thu hồi dự toán (tạm ứng, ứng trước, cấp trước dự toán chi chuyển giao) và Phiếu điều chỉnh số liệu ngân sách (Mẫu C2-10/NS) của CQTC đồng cấp, KTV KBNN lập Phiếu điều chỉnh dự toán,:

+ Truy vấn quỹ (kiểm tra có số dư dự toán chi chuyển giao chính thức đối chiếu với Quyết định giao dự toán chính thức chi chuyển giao)

+ Trên phân hệ quản lý sổ cái (GL):

Nợ TK 8311 - Chi chuyển giao các cấp NS bằng dự toán

Có TK 1971 - Ứng trước chi chuyển giao bằng dự toán

+ Thu hồi dự toán ứng trước:

Tại màn hình ngân sách (BA):

Nợ TK 9631 - Dự toán bị hủy (số ứng trước)

Có TK 9627- DT ứng trước chi chuyển giao bằng DT (loại DT 09)

1.5. Quy trình nhập dự toán, phương pháp kế toán và đồng bộ hóa dự toán nguồn trái phiếu Chính phủ giao cho địa phương

1.5.1. Nguyên tắc ghi chép tổ hợp tài khoản

Việc ghi chép tổ hợp tài khoản cấp 0, cấp 1 ghi theo nguyên tắc chung, lưu ý thêm các đoạn mã tổ hợp TK cấp 1 có các đặc điểm kết hợp sau:

Ghi chép tổ hợp tài khoản dự toán cấp 1 theo nguyên tắc như sau:

+ Mã cấp ngân sách: cấp 1.

+ Mã chương: 160.

+ Mã nhiệm vụ chi: 821.

+ Mã đơn vị có quan hệ với ngân sách: Ghi mã đơn vị dự toán cấp 1 là Sở Tài chính.

+ Mã KBNN: Ghi mã VP KBNN tỉnh, thành phố.

1.5.2. Quy trình phân bổ dự toán chi đầu tư từ nguồn trái phiếu Chính phủ giao cho địa phương

Căn cứ Quyết định giao dự toán thực hiện nhiệm vụ chi đầu tư từ nguồn vốn trái phiếu Chính phủ của Thủ tướng Chính phủ (hoặc Thủ tướng Chính phủ ủy quyền cho Bộ trưởng các Bộ Tài chính, Bộ Kế hoạch và Đầu tư) ủy quyền cho địa phương phân bổ: Bộ Tài chính (vụ NSNN) thực hiện nhập tổng mức vốn giao cho địa phương theo quy trình nhập dự toán từ cấp 0 đến cấp 1 và đồng bộ hóa về bộ sổ tỉnh vào tài khoản dự toán cấp 1 của Sở Tài chính (Sở Tài chính là đơn vị dự toán đặc biệt - thụ hưởng NSTW).

Việc phân bổ dự toán từ cấp 0 tới cấp 1 được thực hiện tại phân hệ BA, màn hình Dossier, bộ sổ Trung ương, tương tự Quy trình phân bổ từ cấp 0 tới cấp 1 quy định tại khoản tiết khoản 1, mục I, Phần B.

Đồng bộ hóa dự toán trái phiếu chính phủ từ cấp 1 về bộ sổ tỉnh với mã đơn vị dự toán cấp 1 là Sở Tài chính.

1.5.3. Phương pháp kế toán

1.5.3.1. Kế toán phân bổ dự toán từ nguồn trái phiếu chính phủ từ cấp 0 tới cấp 1

Nợ TK 9256 - Dự toán chi ĐTXDCB phân bổ cho đơn vị cấp 1

Có TK 9216 - Dự toán chi ĐTXDCB phân bổ cấp 0

Phân đoạn mã ngành kinh tế của tổ hợp tài khoản cấp 0 ghi mã 966; tổ hợp tài khoản cấp 1 ghi mã nhiệm vụ chi tương ứng với nhiệm vụ chi trên Quyết định giao dự toán thuộc lĩnh vực ĐTXDCB 821 hoặc Đầu tư phát triển khác 824, 825, 826, 827, 828, 829, 831, 859.

1.5.3.2. Thực hiện bước đồng bộ hóa

Sau khi hoàn thành bước bước phân bổ từ cấp 0 tới cấp 1; Người duyệt thực hiện đồng bộ hóa dự toán thủ công hoặc đặt lịch tự động, hệ thống tự động sinh bút toán:

Nợ TK 9810 - Đồng bộ hoá dự toán

Có TK 9256 - DT chi ĐTXDCB phân bổ cho đơn vị cấp 1 (bộ sổ TW)

Đồng thời:

Nợ TK 9256 - DT chi ĐTXDCB phân bổ cho ĐV cấp 1 - Sở Tài chính các tỉnh, thành phố (bộ sổ Tỉnh)

Có TK 9810 - Đồng bộ hoá dự toán

1.6. Quy trình nhập dự toán, phương pháp kế toán dự toán bằng lệnh chi tiền

1.6.1. Quy trình phân bổ dự toán chi bằng lệnh chi tiền

1.6.1.1. Quy trình phân bổ dự toán chi bằng lệnh chi tiền theo quy trình từ cấp 0 tới cấp 1, và từ cấp 1 tới cấp 4 (quy trình 0 - 1 - 4)

Quy trình phân bổ dự toán chi bằng lệnh chi tiền theo quy trình 0 - 1 - 4 áp dụng đối với trường hợp cấp thẩm quyền giao dự toán bằng lệnh chi tiền cho các đơn vị dự toán cấp 1.

Căn cứ Quyết định giao dự toán bằng lệnh chi tiền của đơn vị dự toán cấp 1 giao cho đơn vị sử dụng ngân sách, hoặc đối tượng thụ hưởng; Vụ NSNN lập Thông tri duyệt y dự toán và thực hiện nhập dự toán vào TABMIS (đối với các nhiệm vụ chi ngân sách trung ương bằng lệnh chi tiền phải thực hiện kiểm soát dự toán trong TABMIS theo quy định), thực hiện các bước như sau:

(1) Người nhập lập chứng từ phân bổ dự toán (theo hướng dẫn tại khoản 2, mục IV, phần A của công văn này), ghi tài khoản nguồn là tài khoản dự toán cấp 1, tài khoản đích là tài khoản dự toán cấp 4, tại phân hệ BA- Màn hình ngân sách, nhập dự toán cấp 0 theo chi tiết của các loại dự toán (dự toán chính thức, bổ sung, điều chỉnh - ký hiệu mã loại dự toán tương ứng).

Lưu ý:

+ Chưa thực hiện bước dành dự toán khi chưa kiểm tra số liệu đã nhập trên hệ thống.

+ Trước khi phân bổ dự toán, người nhập phải lựa chọn loại Dossier theo đúng luồng công việc và luồng phê duyệt.

(2) Chuyên viên Vụ NSNN in liệt kê chứng từ, thực hiện chấm, kiểm tra dữ liệu đã nhập, nếu sai sửa bút toán trước khi gửi đi phê duyệt. Sau khi đã kiểm tra đảm bảo số liệu đúng thực hiện dành dự toán và gửi đi phê duyệt.

(3) Người có chức năng phê duyệt kiểm tra nếu đúng thực hiện phê duyệt, nếu sai từ chối phê duyệt, thông báo cho người nhập sửa bút toán và phê duyệt lại.

(4) Tạo bút toán: việc tạo bút toán được thực hiện theo đúng lịch trình đã thiết lập (hệ thống đặt lịch tự động 2 lần/ngày).

(5) Sau khi phê duyệt:

a) Thực hiện kết sổ tự động: Kết sổ được thực hiện theo đúng lịch trình đã thiết lập (hệ thống đặt tự động 2 lần/ngày).

b) Thực hiện kết sổ thủ công: Trong trường hợp cần thiết, Người phê duyệt thực hiện kết sổ thủ công và kiểm tra việc kết sổ hoàn thành.

(6) Lưu chứng từ, kết xuất báo cáo:

Việc lưu trữ chứng từ được thực hiện sau khi việc kết sổ hoàn thành, cụ thể:

- Người nhập: in Bảng liệt kê chứng từ (Mẫu S2-06/KB/TABMIS-BA), kèm theo các tài liệu gồm: Chứng từ nhập dự toán, Thông tri duyệt y dự toán bằng lệnh chi tiền của cấp có thẩm quyền (bản chính) đã được chấm, kiểm tra đảm bảo các yếu tố hợp lệ, hợp pháp… lưu trữ tập chứng từ ngày theo quy định.

- Người phê duyệt kiểm tra Bảng liệt kê chứng từ tổng hợp (có đầy đủ mã của người nhập), kiểm tra đảm bảo các yếu tố đầy đủ, hợp lệ, hợp pháp, ký trên Bảng liệt kê tổng hợp, chuyển cho chuyên viên - Vụ NSNN (chuyên viên được phân công lưu trữ chứng từ) lưu trữ tập chứng từ ngày.

- Định kỳ quý, năm (hoặc theo yêu cầu): Người nhập (chuyên viên được phân công làm tổng hợp) in báo cáo Báo cáo chi NSTW TX, đầu tư bằng lệnh chi tiền (Mẫu số B5-02/BC-NS/TABMIS, B5-04/BC-NS/TABMIS) thực hiện hiện chấm, kiểm tra số liệu nhập dự toán, Lệnh chi tiền có đối chiếu xác nhận của KBNN đồng cấp, lưu trữ tập báo cáo.

1.6.1.2. Quy trình phân bổ dự toán chi bằng lệnh chi tiền theo quy trình từ cấp 0 tới cấp 4

Quy trình phân bổ dự toán chi bằng lệnh chi tiền theo quy trình từ cấp 0 tới cấp 4 áp dụng đối với trường hợp cấp thẩm quyền giao dự toán bằng lệnh chi tiền cho các đơn vị dự toán cấp 1 đồng thời là đơn vị trực tiếp sử dụng ngân sách.

Căn cứ Quyết định giao dự toán bằng lệnh chi tiền của đơn vị dự toán cấp 1 giao cho đơn vị sử dụng ngân sách, hoặc đối tượng thụ hưởng; Vụ NSNN, Vụ Tài chính chuyên ngành lập Thông tri duyệt y dự toán và thực hiện nhập dự toán vào TABMIS (đối với các nhiệm vụ chi NSTW bằng lệnh chi tiền phải thực hiện kiểm soát dự toán trong TABMIS theo quy định). Việc phân bổ dự toán bằng lệnh chi tiền từ cấp 0 tới cấp 4 thực hiện tại phân hệ BA - màn hình Dossier trên bộ sổ Trung ương, thực hiện các bước tương tự tại nội dung Quy trình phân bổ dự toán chi bằng lệnh chi tiền theo quy trình 0-1- 4 tiết 1.6 khoản 1, mục I, phần B.

1.6.1.3. Quy trình nhập dự toán ứng trước bằng lệnh chi tiền

Căn cứ Quyết định giao dự toán ứng trước bằng lệnh chi tiền giao cho đơn vị dự toán cấp 1, hoặc đối tượng thụ hưởng; Vụ NSNN, Vụ Tài chính chuyên ngành lập Thông tri duyệt y dự toán và thực hiện nhập dự toán vào TABMIS (đối với các nhiệm vụ chi NSTW bằng lệnh chi tiền phải thực hiện kiểm soát dự toán trong TABMIS theo quy định) thực hiện tại phân hệ BA - màn hình ngân sách trên bộ sổ TW tương tự Quy trình nhập dự toán cấp 0 quy định tại khoản 1, mục I, phần B.

1.6.2. Phương pháp kế toán

1.6.2.1.dự toán bằng lệnh chi tiền giao trong năm

- Phân bổ dự toán lệnh chi tiền từ cấp 1 tới cấp 4:

Nợ TK 9524, 9528, 9553, 9563, 9588

Có TK 9253; 9256; 9259, 9263…

- Phân bổ dự toán lệnh chi tiền từ cấp 0 tới cấp 4:

Nợ TK 9524, 9528, 9553, 9563, 9588

Có TK 9213, 9216, 9219, 9223, 9226, 9233, 9239,…

1.6.2.2. Dự toán tạm cấp lệnh chi tiền

a) Kế toán nhập dự toán tạm cấp

Căn cứ vào Giấy đề nghị tạm cấp dự toán của đơn vị đã được Bộ Tài chính phê duyệt, người nhập thực hiện: lập Phiếu nhập dự toán theo nguyên tắc ghi chép tổ hợp tài khoản dự toán cấp 4 và tài khoản nguồn; nhập dữ liệu dự toán vào TABMIS trên phân hệ BA - màn hình phân bổ ngân sách), ghi (chi tiết loại dự toán 08):

Nợ TK 9514, 9518

Có TK 9121 - Nguồn dự toán tạm cấp

b)Kế toán đảo dự toán tạm cấp

Khi nhận được Quyết định giao dự toán chính thức lệnh chi tiền cho ĐVSDNS, người nhập kiểm tra số dư dự toán chính thức và lập Phiếu điều chỉnh dự toán (Mẫu C6-04/NS), đảo dự toán tạm cấp trên phân hệ sổ cái (TABMIS - các chương trình chạy chương trình "đảo dự toán tạm cấp"), nhập đầy đủ các yếu tố quy định, hệ thống tự động sinh bút toán:

Nợ TK 9121 - Nguồn dự toán tạm cấp

Có TK 9514, 9518

1.6.2.3. Kế toán dự toán ứng trước bằng lệnh chi tiền

- Phân bổ dự toán ứng trước lệnh chi tiền trong trường hợp phân bổ theo quy trình từ cấp 1 ứng trước tới cấp 4 ứng trước, ghi:

Nợ TK 9534, 9538, 9558, 9568, 9563…

Có TK 9273, 9276, 9279, 9283….

- Phân bổ dự toán ứng trước lệnh chi tiền cho đơn vị trực tiếp sử dụng ngân sách, lập phiếu nhập dự toán và ghi:

Nợ TK 9534, 9538, 9558, 9568, 9563…

Có TK 9131 - nguồn dự toán ứng trước

1.7. Phương pháp điều chỉnh dự toán thực hiện theo hướng dẫn tại Phụ lục 07 kèm theo.

2. Quy trình và phương pháp kế toán phân bổ dự toán do Bộ/ngành thực hiện

2.1. Các Bộ/ngành tham gia trực tiếp TABMIS và áp dụng quy trình phân bổ từ cấp 1 đến cấp 4

2.1.1. Quy trình phân bổ dự toán từ cấp 1 đến cấp 4:

(1) Căn cứ Quyết định phân bổ, giao dự toán của các đơn vị dự toán cấp 1 cho các ĐVSDNS, các dự án đầu tư đã được các cấp có thẩm quyền phê duyệt, thẩm tra, người nhập (chuyên viên Bộ/ngành) thực hiện:

+ Truy vấn quỹ, kiểm tra số dư trên tài khoản - Dự toán phân bổ cho đơn vị dự toán cấp 1 trên hệ thống TABMIS tại bộ sổ TW.

+ Lập chứng từ nhập dự toán (theo hướng dẫn tại khoản 2, mục IV, phần A của công văn này) ghi tài khoản nguồn là tài khoản dự toán cấp 1, tài khoản đích là tài khoản dự toán cấp 4; tại phân hệ BA- màn hình Dossier trên bộ sổ Trung ương, phân bổ dự toán cấp 0 theo chi tiết của các loại dự toán (dự toán chính thức, bổ sung, điều chỉnh - ký hiệu mã loại dự toán tương ứng).

Lưu ý:

+ Chưa thực hiện bước dành dự toán khi chưa kiểm tra số liệu đã nhập trên hệ thống.

+ Trước khi phân bổ dự toán, người nhập phải lựa chọn loại Dossier theo đúng luồng công việc và luồng phê duyệt.

+ Mã KBNN tổ hợp tài khoản cấp 1 ghi mã (9999), mã KBNN tổ hợp tài khoản cấp 4 ghi mã KBNN nơi ĐVSDNS mở tài khoản.

(2) Chuyên viên Bộ/ngành in liệt kê chứng từ, thực hiện kiểm tra dữ liệu đã nhập, nếu sai sửa bút toán trước khi gửi đi phê duyệt. Sau khi đã kiểm tra đảm bảo số liệu đúng thực hiện dành dự toán và gửi đi phê duyệt.

(3) Tạo bút toán: Việc tạo bút toán được thực hiện theo đúng lịch trình đã thiết lập (hệ thống đặt lịch tự động 2 lần/ngày).

(4) Người phê duyệt (chuyên viên các Vụ Tài chính chuyên ngành) có chức năng phê duyệt kiểm tra nếu đúng thực hiện phê duyệt, nếu sai từ chối phê duyệt, thông báo cho người nhập sửa bút toán và phê duyệt lại.

(5) Sau khi phê duyệt:

a) Thực hiện kết sổ tự động: Kết sổ được thực hiện theo đúng lịch trình đã thiết lập (hệ thống đặt tự động 2 lần/ngày).

b) Thực hiện kết sổ thủ công: Trong trường hợp cần thiết, Người phê duyệt thực hiện kết sổ thủ công và kiểm tra việc kết sổ hoàn thành.

(6) Thực hiện bước đồng bộ hóa:

+ Trường hợp tự động chạy chương trình đồng bộ hóa: hệ thống tự động quét những bút toán đủ điều kiện (đã chạy chương trình tạo bút toán và đã kết sổ) để đồng bộ hóa về bộ sổ tỉnh (hiện tại hệ thống đặt tự động 2 lần/ngày, theo quyền của người phê duyệt).

+ Trường hợp thực hiện thủ công: Người phê duyệt (chuyên viên các Vụ Tài chính chuyên ngành) thực hiện bước đồng bộ hóa bằng cách lựa chọn chương trình "Tự động đồng bộ hóa dự toán từ bộ sổ TW về bộ sổ tỉnh" trên TABMIS; lựa chọn các tham số (tài khoản đồng bộ hóa trung gian, chương, niên độ, mã KBNN đồng bộ hóa).

Lưu ý:

Bước 3, 4, 5, 6 nêu trên thực hiện trong 2 ngày làm việc.

(7) Sau 3 ngày làm việc kể từ ngày đệ trình phê duyệt dự toán phân bổ trên hệ thống. Người nhập thực hiện truy vấn quỹ tại các bộ sổ của tỉnh, đối chiếu, kiểm tra với các quyết định giao dự toán.

- Trường hợp truy vấn kết quả số phân bổ dự toán đúng, hoàn thành quy trình phân bổ.

- Trường hợp truy vấn chưa có số phân bổ dự toán, phối hợp với Vụ Tài chính chuyên ngành để hoàn thiện quy trình phân bổ, thời hạn thực hiện tối đa trong 2 ngày làm việc.

(8) Lưu chứng từ, kết xuất báo cáo:

Việc lưu trữ chứng từ được thực hiện sau khi việc kết sổ hoàn thành, cụ thể:

- Người nhập: in Bảng liệt kê chứng từ (Mẫu S2-06/KB/TABMIS-BA), kèm theo các tài liệu gồm: chứng từ nhập dự toán, Quyết định giao dự toán của cấp có thẩm quyền (bản chính), kiểm tra, chấm, đối chiếu khớp đúng, ký đầy đủ chữ ký trên Bảng liệt kê chứng từ theo mẫu quy định, gửi vào lưu trữ tập chứng từ ngày.

- Chuyên viên Bộ/ngành (lãnh đạo phụ trách việc lập dự toán của Bộ/ngành) kiểm tra Bảng liệt kê chứng từ tổng hợp (có đầy đủ mã của người nhập) đảm bảo các yếu tố đầy đủ, hợp lệ, hợp pháp, ký trên bảng liệt kê tổng hợp, chuyển cho chuyên viên (được phân công lưu trữ chứng từ) lưu trữ tập chứng từ ngày.

- Cuối năm theo thời điểm khóa sổ năm ngân sách, người nhập kết xuất Báo cáo chi thanh toán vốn đầu tư, chi thường xuyên (Mẫu B5-01/BC-NS/TABMIS, B5-03/BC-NS/TABMIS) thực hiện kiểm tra số liệu báo cáo, số liệu quyết toán của đơn vị sử dụng ngân sách, bảng đối chiếu xác nhận số liệu của ĐVSDNS với KBNN nơi đơn vị mở tài khoản để phục vụ công tác khóa sổ, quyết toán cuối năm.

2.1.2. Phương pháp kế toán

2.1.2.1. Dự toán giao trong năm

- Kế toán phân bổ dự toán giao trong năm chi thường xuyên

Nợ TK 9523, 9527 - Dự toán chi TX đơn vị cấp 4

Có TK 9253 - Dự toán chi TX phân bổ cho đơn vị cấp 1

- Kế toán phân bổ dự toán giao trong năm chi đầu tư XDCB

Nợ TK 9552 - Dự toán chi đầu tư XDCB đơn vị cấp 4

Có TK 9256 - Dự toán chi đầu tư XDCB phân bổ cho đơn vị cấp 1

- Kế toán phân bổ dự toán giao trong năm chi ĐTPT khác

Nợ TK 9562 - Dự toán chi đầu tư phát triển khác đơn vị cấp 4

Có TK 9259 - Dự toán chi ĐTPT khác phân bổ cho đơn vị cấp 1

- Kế toán phân bổ dự toán giao trong năm chi viện trợ

Nợ TK 9587 - Dự toán chi viện trợ đơn vị cấp 4

Có TK 9263 - Dự toán chi viện trợ phân bổ cho đơn vị cấp 1

Thực hiện bước đồng bộ hóa:

Nợ TK 9810 - Đồng bộ hoá dự toán

Có TK 9523, 9527, 9552, 9562, 9587 (bộ sổ trung ương)

Đồng thời:

Nợ TK 9523, 9527, 9552, 9562, 9587 (bộ sổ tỉnh)

Có TK 9810 - Đồng bộ hoá dự toán

2.1.2.2. Dự toán ứng trước

- Kế toán phân bổ dự toán chi thường xuyên ứng trước

Nợ TK 9533, 9537 - Dự toán chi TX ứng trước đơn vị cấp 4

Có TK 9273 - Dự toán chi TX phân bổ cho đơn vị cấp 1 ứng trước

- Kế toán phân bổ dự toán chi đầu tư XDCB ứng trước

Nợ TK 9557 - Dự toán chi ĐTXDCB ứng trước đơn vị cấp 4

Có TK 9276 - DT chi ĐTXDCB phân bổ cho đơn vị cấp 1 ứng trước

- Kế toán phân bổ dự toán chi ĐTPT khác ứng trước

Nợ TK 9567 - Dự toán chi ĐTPT khác ứng trước đơn vị cấp 4

Có TK 9279 - DT chi ĐTPT khác phân bổ cho đơn vị cấp 1 ứng trước

- Kế toán phân bổ dự toán chi viện trợ ứng trước

Nợ TK 9592 - Dự toán chi viện trợ ứng trước đơn vị cấp 4

Có TK 9283 - DT chi viện trợ phân bổ cho đơn vị cấp 1 ứng trước

Thực hiện bước đồng bộ hóa:

Nợ TK 9810 - Đồng bộ hoá dự toán

Có TK 9533, 9537, 9557, 9567, 9592 (bộ sổ trung ương)

Đồng thời:

Nợ TK 9533, 9537, 9557, 9567, 9592 (bộ sổ tỉnh)

Có TK 9810 - Đồng bộ hoá dự toán

2.1.2.3. Dự toán cấp trước

Đối với trường hợp nhận được văn bản của cấp có thẩm quyền quyết định về việc cấp trước dự toán chi ngân sách năm sau cho các đơn vị sử dụng ngân sách từ thời điểm tháng 12 năm trước (thực hiện tương tự nội dung các Bộ/ngành tham gia trực tiếp TABMIS và áp dụng quy trình phân bổ từ cấp 1 tới cấp 4, tiết 2.1, khoản 2, mục I, phần B).

2.1.3. Phương pháp điều chỉnh

Phương pháp điều chỉnh thực hiện theo hướng dẫn tại Phụ lục số 07 kèm theo.

2.2. Các Bộ/ngành tham gia trực tiếp TABMIS và áp dụng quy trình phân bổ từ cấp 1 đến đơn vị dự toán trung gian

2.2.1. Nguyên tắc

- Vụ Ngân sách Nhà nước - Bộ Tài chính có trách nhiệm nhập dự toán cấp 0 do Quốc hội quyết định, dự toán cấp 1 được giao cho các Bộ/ngành cho các đơn vị theo đúng quy định.

- Các Vụ Tài chính chuyên ngành thuộc Bộ Tài chính, phối hợp với các Bộ/ngành phân bổ từ cấp 1 đến cấp trung gian và thực hiện đồng bộ hóa xuống KBNN tỉnh.

- KBNN tỉnh, thành phố: căn cứ Quyết định giao dự toán của cấp có thẩm quyền giao cho đơn vị cấp 4, chứng từ nhập dự toán (theo hướng dẫn tại khoản 2, mục IV, phần A của công văn này) của đơn vị dự toán cấp trung gian giao cho đơn vị cấp 4; KBNN tỉnh, thành phố tiếp tục thực hiện quy trình phân bổ từ tài khoản dự toán chi đơn vị cấp trung gian đến tài khoản dự toán chi đơn vị cấp 4 (đơn vị trực tiếp sử dụng ngân sách).

2.2.2. Quy trình phân bổ

2.2.2.1. Quy trình phân bổ dự toán từ cấp 1 tới cấp 2, đồng bộ hóa tại cấp 2

* Tại bộ sổ trung ương:

Căn cứ vào dự toán chi ngân sách đơn vị dự toán cấp 1 phân bổ, giao cho các đơn vị sử dụng ngân sách, các dự án đầu tư (bao gồm cả dự toán ứng trước cho năm sau).

(1) Người nhập (chuyên viên Bộ/ngành) thực hiện:

+ Truy vấn quỹ, kiểm tra số dư trên tài khoản dự toán phân bổ cho đơn vị dự toán cấp 1 trên hệ thống TABMIS tại bộ sổ trung ương.

+ Lập chứng từ nhập dự toán (theo hướng dẫn tại khoản 2, mục IV, phần A của công văn này) ghi tài khoản nguồn là tài khoản dự toán cấp 1, tài khoản đích là tài khoản dự toán cấp 2; tại phân hệ BA - màn hình Dossier trên bộ sổ Trung ương, phân bổ dự toán theo chi tiết của các loại dự toán (dự toán chính thức, bổ sung, điều chỉnh - ký hiệu mã loại dự toán tương ứng).

Lưu ý:

+ Chưa thực hiện bước dành dự toán khi chưa kiểm tra số liệu đã nhập trên hệ thống.

+ Trước khi phân bổ dự toán, người nhập phải lựa chọn loại Dossier theo đúng luồng công việc và luồng phê duyệt.

+ Mã KBNN tổ hợp tài khoản cấp 1 ghi mã 9999, mã KBNN tổ hợp tài khoản cấp 2 ghi mã VP KBNN tỉnh, thành phố.

(2) Chuyên viên Bộ/ngành in liệt kê chứng từ, thực hiện kiểm tra dữ liệu đã nhập, nếu sai sửa bút toán trước khi gửi đi phê duyệt. Sau khi đã kiểm tra đảm bảo số liệu đúng thực hiện dành dự toán và gửi đi phê duyệt.

(3) Tạo bút toán: Việc tạo bút toán được thực hiện theo đúng lịch trình đã thiết lập (hệ thống đặt lịch tự động 2 lần/ngày).

(4) Người phê duyệt (chuyên viên các Vụ Tài chính chuyên ngành) có chức năng phê duyệt kiểm tra nếu đúng thực hiện phê duyệt, nếu sai từ chối phê duyệt, thông báo cho người nhập sửa bút toán và phê duyệt lại.

(5) Sau khi phê duyệt:

a) Thực hiện kết sổ tự động: Kết sổ được thực hiện theo đúng lịch trình đã thiết lập (hệ thống đặt tự động 2 lần/ngày).

b) Thực hiện kết sổ thủ công: Trong trường hợp cần thiết, Người phê duyệt thực hiện kết sổ thủ công và kiểm tra việc kết sổ hoàn thành.

(6) Thực hiện bước đồng bộ hóa:

+ Trường hợp tự động chạy chương trình đồng bộ hóa: hệ thống tự động quét những bút toán đủ điều kiện (đã chạy chương trình tạo bút toán và đã kết sổ) để đồng bộ hóa về bộ sổ tỉnh (hiện tại hệ thống đặt tự động 2 lần/1 ngày, theo quyền của người phê duyệt ).

+ Trường hợp thực hiện thủ công: Người phê duyệt (chuyên viên các Vụ Tài chính chuyên ngành) thực hiện bước đồng bộ hóa bằng cách lựa chọn chương trình "Tự động đồng bộ hóa dự toán từ bộ sổ TW về bộ sổ tỉnh" trên TABMIS; lựa chọn các tham số (tài khoản đồng bộ hóa trung gian, chương, niên độ, mã KBNN đồng bộ hóa).

Lưu ý: Bước 3, 4, 5, 6 thực hiện trong 2 ngày làm việc.

(7) Sau 3 ngày làm việc kể từ ngày đệ trình phê duyệt dự toán phân bổ trên hệ thống. Người nhập thực hiện truy vấn quỹ tại các bộ sổ của tỉnh, đối chiếu, kiểm tra với các Quyết định giao dự toán.

- Trường hợp truy vấn kết quả số phân bổ dự toán đúng, hoàn thành quy trình phân bổ.

- Trường hợp truy vấn chưa có số phân bổ dự toán, phối hợp với Vụ Tài chính chuyên ngành để hoàn thiện quy trình phân bổ, thời hạn thực hiện tối đa trong 2 ngày làm việc.

(8) Lưu chứng từ, kết xuất báo cáo:

Việc lưu trữ chứng từ được thực hiện sau khi việc kết sổ hoàn thành, cụ thể:

- Người nhập: in Bảng liệt kê chứng từ (Mẫu S2-06/KB/TABMIS-BA), kèm theo các tài liệu gồm: chứng từ nhập dự toán, Quyết định giao dự toán của cấp có thẩm quyền (bản chính), kiểm tra, chấm, đối chiếu khớp đúng, ký đầy đủ chữ ký trên Bảng liệt kê chứng từ, gửi vào lưu trữ tập chứng từ ngày.

- Chuyên viên Bộ/ngành (lãnh đạo phụ trách việc lập dự toán của Bộ/ngành) kiểm tra Bảng liệt kê chứng từ tổng hợp (có đầy đủ mã của người nhập) đảm bảo các yếu tố đầy đủ, hợp lệ, hợp pháp, ký trên bảng liệt kê tổng hợp, chuyển cho chuyên viên Bộ/ngành (chuyên viên được phân công lưu trữ chứng từ) lưu trữ tập chứng từ ngày.

- Định kỳ (tháng, năm), người nhập kết xuất Báo cáo - Tổng hợp tình hình phân bổ, giao dự toán của các đơn vị dự toán cấp 1 ngân sách… cấp TW (Mẫu B1- 03/BC-NS/TABMIS) thực hiện kiểm tra số liệu báo cáo với Quyết định giao dự toán cấp có thẩm quyền và lưu trữ vào tập báo cáo (tháng, năm).

* Tại bộ sổ tỉnh:

(1) Kế toán viên KBNN, thực hiện:

+ Truy vấn quỹ, kiểm tra số dư trên tài khoản - Dự toán phân bổ cho đơn vị dự toán cấp 2 trên hệ thống TABMIS tại bộ sổ tỉnh.

+ Căn cứ Quyết định giao dự toán của cấp có thẩm quyền giao cho đơn vị cấp 4, Phiếu phân bổ dự toán của đơn vị dự toán cấp 2 giao cho đơn vị cấp 4 do đơn vị dự toán cấp 2 lập (theo hướng dẫn tại khoản 2, mục IV, phần A của công văn này) gửi KBNN, kế toán viên KBNN phân bổ dự toán từ cấp 2 đến cấp 4 tại phân hệ BA - màn hình phân bổ Dossier.

Lưu ý:

+ Chưa thực hiện bước dành dự toán khi chưa kiểm tra số liệu đã nhập trên hệ thống.

+ Trước khi phân bổ dự toán, người nhập phải lựa chọn loại Dossier theo đúng luồng công việc và luồng phê duyệt.

(2) Kế toán viên - KBNN in liệt kê chứng từ, kiểm tra dữ liệu đã nhập, nếu đúng dành dự toán và gửi đi phê duyệt.

(3) Tạo bút toán: Việc tạo bút toán được thực hiện theo đúng lịch trình đã thiết lập (hệ thống đặt lịch tự động 2 lần/ngày).

(4) Kế toán trưởng - KBNN thực hiện kiểm tra, phê duyệt, trường hợp sai từ chối phê duyệt, thông báo cho người nhập sửa bút toán và đệ trình phê duyệt lại.

(5) Sau khi phê duyệt:

a) Thực hiện kết sổ tự động: Kết sổ được thực hiện theo đúng lịch trình đã thiết lập (hệ thống đặt tự động 2 lần/ngày).

b) Thực hiện kết sổ thủ công: Trong trường hợp cần thiết, Người phê duyệt thực hiện kết sổ thủ công và kiểm tra việc kết sổ hoàn thành.

(6) Kế toán viên - KBNN thực hiện truy vấn quỹ số dư dự toán cấp 4 (12 đoạn mã, chi tiết ĐVSDNS, dự án đầu tư, mã KBNN nơi đơn vị sử dụng NS mở tài khoản) đối chiếu, kiểm tra với các quyết định giao dự toán.

- Trường hợp truy vấn kết quả số phân bổ dự toán đúng, hoàn thành quy trình phân bổ.

- Trường hợp truy vấn chưa có số phân bổ dự toán, tìm nguyên nhân, hoàn thiện quy trình phân bổ và thực hiện lưu trữ chứng từ theo quy định.

- Cuối năm, theo thời điểm khóa sổ năm ngân sách, kết xuất báo cáo mẫu B5-03/BC-NS/TABMIS (Báo cáo chi thường xuyên bằng dự toán…) thực hiện chấm, kiểm tra số liệu báo cáo với số liệu quyết toán của đơn vị sử dụng ngân sách với Bảng đối chiếu xác nhận số liệu của ĐVSDNS với KBNN nơi đơn vị mở tài khoản.

2.2.2.2. Quy trình phân bổ dự toán từ cấp 1 tới cấp 2, từ cấp 2 tới cấp 3, đồng bộ hóa dự toán từ cấp 3

* Tại bộ sổ trung ương

Phân bổ từ cấp 1 tới cấp 2:

Thực hiện tương tự như các bước (1), (2), (3), (4) nêu tại nội dung Quy trình phân bổ dự toán từ cấp 1 tới cấp 2, đồng bộ hóa tại cấp 2, tiết 2.2, khoản 2, mục I, phần B.

Phân bổ từ cấp 2 tới cấp 3:

Căn cứ vào dự toán chi ngân sách, đơn vị dự toán cấp 2 phân bổ, giao cho các đơn vị dự toán cấp 3 (bao gồm cả dự toán ứng trước cho năm sau).

(1) Người nhập (chuyên viên Bộ/ngành) thực hiện:

- Truy vấn quỹ, kiểm tra số dư trên tài khoản - Dự toán phân bổ cho đơn vị dự toán cấp 2 trên hệ thống TABMIS tại bộ sổ TW.