Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

TỔNG LIÊN ĐOÀN LAO ĐỘNG VIỆT NAM | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 1043/TLĐ | Hà Nội, ngày 21 tháng 7 năm 2014 |

| Kính gửi: | - Các LĐLĐ tỉnh, thành phố; |

Căn cứ Quyết định số 272/QĐ-TLĐ ngày 7 tháng 3 năm 2014 (*); Hướng dẫn số 270/HD-TLĐ ngày 11 tháng 3 năm 2014 của Tổng Liên đoàn về việc hướng dẫn Thực hiện Quy chế quản lý tài chính công đoàn và Chế độ kế toán đối với công đoàn cơ sở. Tổng Liên đoàn hướng dẫn việc kết chuyển số liệu từ sổ kế toán đang sử dụng sang sổ kế toán mới của Công đoàn cơ sở như sau:

1- Khóa sổ kế toán đang sử dụng để xác lập số liệu kết chuyển.

- Khóa sổ kế toán (Sổ thu, chi tài chính công đoàn cơ sở; sổ tiền gửi Ngân hàng, Kho bạc; sổ quỹ và các sổ chi tiết).

- Thời điểm khóa sổ vào ngày 30 tháng 6 năm 2014 hoặc 31/7/2014.

2- Đối với đơn vị chưa sử dụng phần mềm kế toán công đoàn cơ sở.

2.1- Kết chuyển số liệu thu, chi.

- Số liệu thu, chi của công đoàn cơ sở: Lấy số liệu cộng sổ thu, chi tài chính công đoàn nhập vào sổ thu, chi tài chính công đoàn mới.

- Số dư đầu kỳ: Là số dư cuối năm trước ghi vào cột (Mã số 26 mới)

- Số thu: Số thu của các mục trong sổ kế toán cũ ghi sổ kế toán mới mục tương ứng.

- Số chi:

+ Mục lương, phụ cấp và các khoản đóng theo lương (Mã số 27), Phụ cấp cán bộ công đoàn không chuyên trách (Mã số 28 cũ) ghi vào mục lương, phụ cấp, các khoản đóng theo lương (Mã số 27 mới).

+ Mục quản lý hành chính (Mã số 29 cũ), ghi vào mục quản lý hành chính (mã số 29 mới).

+ Mục huấn luyện, đào tạo (Mã số 30 cũ), ghi vào tiểu mục Đào tạo cán bộ (Mã số 31.01 mới) và mục Tổng số các mục chi hoạt động (Mã số 31mới);

+ Thống kê riêng chi trợ cấp khó khăn trong mục Thăm hỏi, trợ cấp khó khăn (Mã số 33 cũ) ghi vào Mục trợ cấp (Mã số 31.02), cột số (Mã số 31 mới) và cột cộng chi.

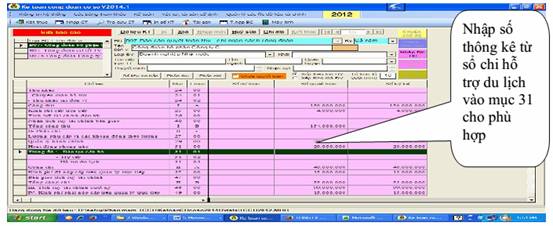

+ Thống kê chi hỗ trợ du lịch trong mục Hoạt động phong trào (Mã số 31 cũ) để ghi vào mục Hỗ trợ du lịch (Mã số 31.03 mới), cột tổng số (Mã số 31 mới) và cột cộng chi.

+ Chi hoạt động phong trào còn lại (Mã số 31 cũ), Chi thăm hỏi còn lại (Mã số 33 cũ), Các khoản chi khác (Mã số 36 cũ) ghi vào mục tổng số các mục chi hoạt động (Mã số 31 mới).

+ Các mục cũ còn lại ghi vào các mục mới tương ứng.

Kiểm tra tổng số thu, tổng số chi, số dư cuối kỳ khớp đúng với số liệu trên sổ kế toán cũ.

2.2- Kết chuyển số liệu sang số kế toán mới.

- Số dư đầu kỳ: Lấy số dư của cuối kỳ trước trên sổ kế toán

- Số phát sinh trong kỳ là số phát sinh đến thời điểm khóa sổ.

3- Đối với công đoàn cơ sở sử dụng phần mềm kế toán

3.1. Khóa sổ kế toán và sổ thu chi tài chính Công đoàn

- Thời điểm khóa sổ kế toán theo hướng dẫn trên.

- Sổ thu, chi tài chính công đoàn

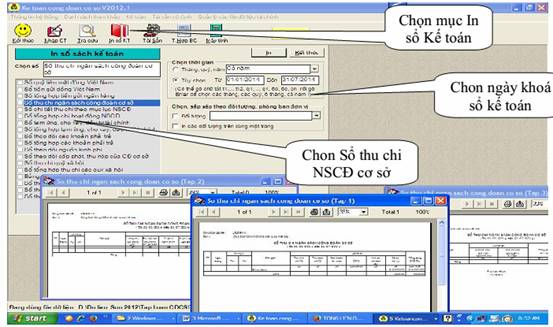

In sổ thu, chi ngân sách công đoàn cơ sở để xác định số thu - chi của công đoàn cơ sở và thực hiện công tác thống kê chi như mục 2.1

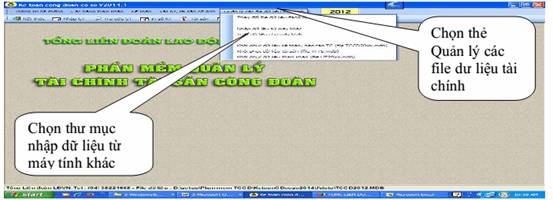

3.2 Nhập dữ liệu vào phần mềm mới.

Sau khi Download phần mềm Kế toán Công đoàn cơ sở trên trang web: http://www.congdoanvn.org.vn và cài đặt phần mềm vào máy tính theo hướng dẫn

Bước 1: Kế toán Công đoàn cơ sở nhập dữ liệu như sau:

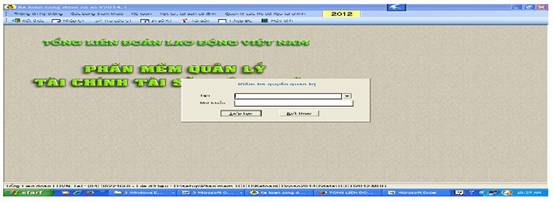

Bước 2: Nhập tên và mật khẩu nếu có và chọn tiếp tục.

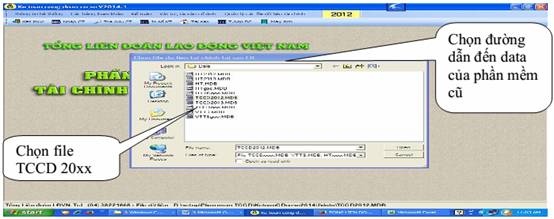

Bước 3: Sau khi chọn tiếp tục:

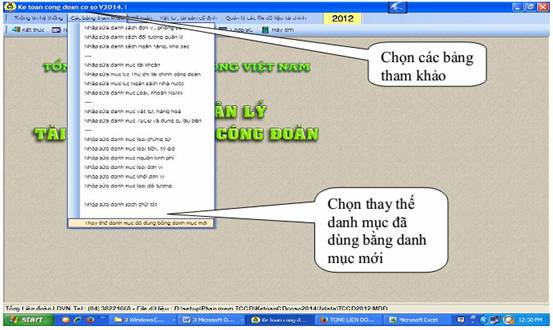

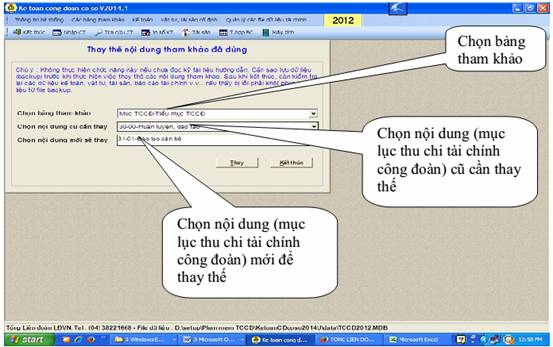

Bước 4: Chuyển đổi mục lục thu chi tài chính công đoàn cơ sở từ cũ sang mục mục thu chi tài chính công đoàn cơ sở mới:

Bước 5: Phần mềm yêu cầu nhập tên và mật khẩu (nhập vào nếu có) và bấm tiếp tục:

- Số thu: Số thu của các mục trong sổ thu chi tài chính công đoàn cơ sở ghi sổ thu chi tài chính công đoàn cơ sở mới theo mục tương ứng.

- Số chi:

+ Mục lương, phụ cấp và các khoản đóng theo lương (Mã số 27 cũ), Phụ cấp cán bộ công đoàn không chuyên trách (Mã số 28 cũ) thay bằng mục lương, phụ cấp, các khoản đóng theo lương (Mã số 27 mới).

+ Mục huấn luyện, đào tạo (Mã số 30 cũ), thay bằng tiểu mục Đào tạo cán bộ (Mã số 31.01mới).

+ Thống kê riêng chi trợ cấp khó khăn trong mục Thăm hỏi, trợ cấp khó khăn (Mã số 33) thay bằng Mục trợ cấp (Mã số 31.02).

Các khoản chi khác (Mã số 36 cũ) thay bằng mục tổng số các mục chi hoạt động (Mã số 31.00 mới)

+ Thống kê chi hỗ trợ du lịch trong Mục Hoạt động phong trào (Mã số 31), căn cứ trên từng chứng từ của phần mềm kế toán công đoàn cơ sở vào phần mềm để thống kê cho phù hợp, khi lập báo cáo B07 ghi đĩa, sau đó kế toán Công đoàn cơ sở thực hiện:

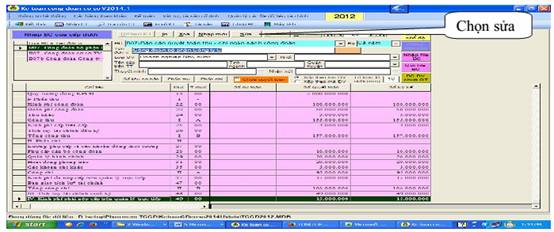

Bước 6: Khi lập báo cáo B07 của đơn vị đưa số thống kê phần chi trên vào biểu:

Bước 7: Nhập số liệu thống kê của mục 31 vào biểu B07 cho phù hợp:

Kiểm tra tổng số thu, tổng số chi, số dư cuối kỳ khớp đúng với số liệu trên sổ thu, chi tài chính công đoàn cơ sở đang sử dụng và sổ mới.

Phần mềm sẽ thay đổi toàn bộ chứng từ đã nhập từ đầu năm và toàn bộ báo cáo tài chính sẽ thay đổi theo mục mới.

Trên đây là hướng dẫn kết chuyển số liệu thu, chi từ sổ kế toán đang thực hiện sang sổ kế toán mới của Tổng Liên đoàn. Đề nghị LĐLĐ các tỉnh thành phố; các công đoàn ngành TW và tương đương, các công đoàn Tổng Công ty trực thuộc Tổng Liên đoàn khẩn trương triển khai hướng dẫn thực hiện. Trong quá trình thực hiện nếu có vướng mắc đề nghị phản ảnh về Tổng Liên đoàn (Qua Ban Tài chính) để được hướng dẫn.

|

Nơi nhận: | TL. ĐOÀN CHỦ TỊCH |

(*) Đính chính: “ngày 7 tháng 1 năm 2013” sửa lại là “ngày 7 tháng 3 năm 2014”

- 1Công văn 4873/LĐTBXH-KHTC về khóa sổ kế toán, xử lý kinh phí cuối năm và quyết toán ngân sách năm 2012 do Bộ Lao động - Thương binh và Xã hội ban hành

- 2Công văn 17363/BTC-KTNN hướng dẫn công tác khóa sổ kế toán và quyết toán niên độ 2012 trên TABMIS do Bộ Tài chính ban hành

- 3Công văn 17660/BTC-KBNN hướng dẫn công tác khóa sổ kế toán và quyết toán niên độ 2013 trên TABMIS do Bộ Tài chính ban hành

- 4Công văn 1990/TLĐ năm 2018 hướng dẫn hạch toán kế toán thu kinh phí công đoàn khu vực sản xuất kinh doanh qua tài khoản Công đoàn Việt Nam do Tổng Liên đoàn Lao động Việt Nam ban hành

- 1Công văn 4873/LĐTBXH-KHTC về khóa sổ kế toán, xử lý kinh phí cuối năm và quyết toán ngân sách năm 2012 do Bộ Lao động - Thương binh và Xã hội ban hành

- 2Công văn 17363/BTC-KTNN hướng dẫn công tác khóa sổ kế toán và quyết toán niên độ 2012 trên TABMIS do Bộ Tài chính ban hành

- 3Công văn 17660/BTC-KBNN hướng dẫn công tác khóa sổ kế toán và quyết toán niên độ 2013 trên TABMIS do Bộ Tài chính ban hành

- 4Quyết định 272/QĐ-TLĐ năm 2014 về thu, chi, quản lý tài chính công đoàn cơ sở do Tổng Liên đoàn lao động Việt Nam ban hành

- 5Hướng dẫn 270/HD-TLĐ năm 2014 thực hiện Quy chế quản lý tài chính công đoàn và Chế độ kế toán đối với công đoàn cơ sở do Tổng Liên đoàn Lao động Việt Nam ban hành

- 6Công văn 1990/TLĐ năm 2018 hướng dẫn hạch toán kế toán thu kinh phí công đoàn khu vực sản xuất kinh doanh qua tài khoản Công đoàn Việt Nam do Tổng Liên đoàn Lao động Việt Nam ban hành

Công văn 1043/TLĐ năm 2014 hướng dẫn khóa sổ kế toán, kết chuyển số liệu sang sổ kế toán mới của Công đoàn cơ sở do Tổng Liên đoàn lao động Việt Nam ban hành

- Số hiệu: 1043/TLĐ

- Loại văn bản: Công văn

- Ngày ban hành: 21/07/2014

- Nơi ban hành: Tổng liên đoàn Lao động Việt Nam

- Người ký: Phạm Đình Ngưu

- Ngày công báo: Đang cập nhật

- Số công báo: Đang cập nhật

- Ngày hiệu lực: 21/07/2014

- Tình trạng hiệu lực: Kiểm tra

Đơn vị chủ quản: Công ty cổ phần tư vấn đầu tư và ứng dụng công nghệ 4.0.

Chịu trách nhiệm chính: Bà Phạm Hoài Thương.

Giấy chứng nhận ĐKDN số: 0108234370, do Sở Kế hoạch và Đầu tư thành phố Hà Nội cấp ngày 18/04/2018.

Địa chỉ: Thôn Trung, Xã Phù Đổng, TP Hà Nội - VPGD: C2 Vincom, 119 Trần Duy Hưng, Phường Yên Hòa, TP Hà Nội.

Điện thoại: 024.6294.9155 - Hotline: 0984.988.691 - Email: info@hethongphapluat.com