Điều 9 Thông tư 150/2011/TT-BTC hướng dẫn hoán đổi trái phiếu Chính phủ do Bộ Tài chính ban hành

Điều 9. Xác định giá và tỷ lệ hoán đổi trái phiếu

1. Căn cứ vào mức lãi suất danh nghĩa, lãi suất chiết khấu và kỳ hạn còn lại áp dụng đối với trái phiếu bị hoán đổi đã được thống nhất giữa Kho bạc Nhà nước và chủ sở hữu trái phiếu, Kho bạc Nhà nước xác định giá của một (01) trái phiếu bị hoán đổi trong từng trường hợp như sau:

a) Trường hợp ngày hoán đổi trái phiếu là ngày giao dịch hưởng quyền:

b) Trường hợp ngày hoán đổi trái phiếu là ngày giao dịch không hưởng quyền:

Trong đó:

GG1 = Giá của một (01) trái phiếu bị hoán đổi

Lc1 = Lãi suất danh nghĩa trái phiếu bị hoán đổi (%/năm)

k1 = Số lần thanh toán lãi trong 1 năm của trái phiếu bị hoán đổi

d1 = Số ngày thực tế giữa ngày trả lãi trái phiếu bị hoán đổi trước đó gần nhất và ngày hoán đổi trái phiếu

E1 = Số ngày thực tế trong kỳ trả lãi mà tổ chức phát hành thực hiện hoán đổi trái phiếu

Lt1 = Lãi suất chiết khấu áp dụng đối với trái phiếu bị hoán đổi (%/năm)

MG1 = Mệnh giá của một (01) trái phiếu bị hoán đổi

t1 = Số lần thanh toán lãi còn lại thực tế giữa ngày hoán đổi trái phiếu và ngày đáo hạn trái phiếu bị hoán đổi

2. Căn cứ vào mức lãi suất danh nghĩa của trái phiếu được hoán đổi (trường hợp trái phiếu phát hành bổ sung), lãi suất chiết khấu và kỳ hạn còn lại áp dụng đối với trái phiếu được hoán đổi đã được thống nhất giữa Kho bạc Nhà nước và chủ sở hữu trái phiếu theo quy định tại

a) Trường hợp ngày hoán đổi trái phiếu là ngày giao dịch hưởng quyền

b) Trường hợp ngày hoán đổi trái phiếu là ngày giao dịch không hưởng quyền

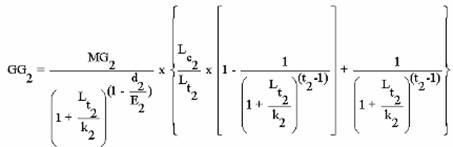

Trong đó:

GG2 = Giá của một (01) trái phiếu được hoán đổi

Lc2 = Lãi suất danh nghĩa trái phiếu được hoán đổi (%/năm). Trường hợp trái phiếu được hoán đổi là trái phiếu phát hành lần đầu, lãi suất danh nghĩa được xác định bằng lãi suất chiết khấu áp dụng đối với trái phiếu được hoán đổi (Lt2)

k2 = Số lần thanh toán lãi trong 1 năm của trái phiếu được hoán đổi

d2 = Số ngày thực tế giữa ngày trả lãi trái phiếu được hoán đổi trước đó gần nhất và ngày hoán đổi trái phiếu

E2 = Số ngày thực tế trong kỳ trả lãi mà tổ chức phát hành thực hiện hoán đổi trái phiếu

Lt2 = Lãi suất chiết khấu áp dụng đối với trái phiếu được hoán đổi (%/năm)

MG2 = Mệnh giá của một (01) trái phiếu được hoán đổi

t2 = Số lần thanh toán lãi còn lại thực tế giữa ngày hoán đổi trái phiếu và ngày đáo hạn trái phiếu được hoán đổi

3. Căn cứ vào giá của một trái phiếu bị hoán đổi và giá của một trái phiếu được hoán đổi, Kho bạc Nhà nước xác định tỷ lệ hoán đổi trái phiếu là ![]() .

.

4. Căn cứ vào số lượng trái phiếu bị hoán đổi được hoán đổi và tỷ lệ hoán đổi trái phiếu, Kho bạc Nhà nước xác định số lượng trái phiếu được hoán đổi trả lại cho chủ sở hữu trái phiếu bị hoán đổi như sau:

Trong đó:

N2 = Số lượng trái phiếu được hoán đổi trả lại cho chủ sở hữu trái phiếu bị hoán đổi

N1 = Số lượng trái phiếu bị hoán đổi nhận từ chủ sở hữu trái phiếu bị hoán đổi

GG1 = Giá của một (01) trái phiếu bị hoán đổi

GG2 = Giá của một (01) trái phiếu được hoán đổi

5. Số lượng trái phiếu được hoán đổi xác định tại khoản 4 Điều này được làm tròn lên và là bội số của một trăm (100).

Thông tư 150/2011/TT-BTC hướng dẫn hoán đổi trái phiếu Chính phủ do Bộ Tài chính ban hành

- Số hiệu: 150/2011/TT-BTC

- Loại văn bản: Thông tư

- Ngày ban hành: 09/11/2011

- Nơi ban hành: Quốc hội

- Người ký: Trần Xuân Hà

- Ngày công báo: Đang cập nhật

- Số công báo: Từ số 605 đến số 606

- Ngày hiệu lực: 24/12/2011

- Tình trạng hiệu lực: Kiểm tra

- Điều 4. Nguyên tắc hoán đổi trái phiếu

- Điều 5. Phương thức hoán đổi trái phiếu

- Điều 6. Điều kiện, điều khoản trái phiếu hoán đổi

- Điều 7. Lãi suất chiết khấu trái phiếu

- Điều 8. Quy trình hoán đổi trái phiếu

- Điều 9. Xác định giá và tỷ lệ hoán đổi trái phiếu

- Điều 10. Quy định về đăng ký, lưu ký và niêm yết

- Điều 11. Báo cáo kết quả hoán đổi trái phiếu

Đơn vị chủ quản: Công ty cổ phần tư vấn đầu tư và ứng dụng công nghệ 4.0.

Chịu trách nhiệm chính: Bà Phạm Hoài Thương.

Giấy chứng nhận ĐKDN số: 0108234370, do Sở Kế hoạch và Đầu tư thành phố Hà Nội cấp ngày 18/04/2018.

Địa chỉ: Thôn Trung, Xã Phù Đổng, TP Hà Nội - VPGD: C2 Vincom, 119 Trần Duy Hưng, Phường Yên Hòa, TP Hà Nội.

Hotline 1: 0342.799.688 - Hotline 2: 0985.426.175 - Email: info@hethongphapluat.com