Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 3537/QĐ-TCHQ | Hà Nội, ngày 31 tháng 10 năm 2013 |

VỀ VIỆC BAN HÀNH QUY TRÌNH XÁC ĐỊNH TRƯỚC TRỊ GIÁ HẢI QUAN ĐỐI VỚI HÀNG HÓA XUẤT KHẨU, NHẬP KHẨU

TỔNG CỤC TRƯỞNG TỔNG CỤC HẢI QUAN

Căn cứ Luật Hải quan số 29/2001/QH10 ngày 29 tháng 6 năm 2001; Luật sửa đổi, bổ sung một số điều của Luật Hải quan số 42/2005/QH11 ngày 14 tháng 6 năm 2005;

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu số 45/2005/QH11 ngày 14 tháng 6 năm 2005;

Căn cứ Luật Quản lý thuế số 78/2006/QH11 ngày 29 tháng 11 năm 2006; Luật sửa đổi, bổ sung một số điều của Luật quản lý thuế số 21/2012/QH13 ngày 20/11/2012;

Căn cứ Nghị định số 40/2007/NĐ-CP ngày 16 tháng 3 năm 2007 của Chính phủ quy định về việc xác định trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu;

Căn cứ Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế;

Căn cứ Quyết định số 02/2010/QĐ-TTg ngày 15 tháng 01 năm 2010 của Thủ tướng Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Tổng cục Hải quan;

Căn cứ Thông tư số 205/2010/TT-BTC ngày 15 tháng 12 năm 2010 của Bộ Tài chính hướng dẫn Nghị định số 40/2007/NĐ-CP ngày 16 tháng 3 năm 2007 của Chính phủ về việc xác định trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu;

Căn cứ Thông tư số 128/2013/TT-BTC ngày 10 tháng 9 năm 2013 của Bộ Tài chính hướng dẫn về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu;

Xét đề nghị của Cục trưởng Cục Thuế xuất nhập khẩu,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Quy trình xác định trước trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu.

Điều 3. Cục trưởng Cục Hải quan các tỉnh, thành phố; Thủ trưởng các đơn vị thuộc và trực thuộc cơ quan Tổng cục Hải quan chịu trách nhiệm thi hành Quyết định này./.

|

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |

XÁC ĐỊNH TRƯỚC TRỊ GIÁ HẢI QUAN ĐỐI VỚI HÀNG HÓA XUẤT KHẨU, NHẬP KHẨU

(Ban hành kèm theo Quyết định số 3537/QĐ-TCHQ ngày 31 tháng 10 năm 2013 của Tổng cục trưởng Tổng cục Hải quan)

1. Quy trình này hướng dẫn trình tự, thủ tục tiếp nhận, kiểm tra, xử lý và ban hành Thông báo kết quả xác định trước trị giá; văn bản gia hạn; sửa đổi, thay thế; hủy và chấm dứt hiệu lực của Thông báo kết quả xác định trước trị giá theo quy định tại Điều 8 Thông tư số 128/2013/TT-BTC ngày 10/9/2013 của Bộ Tài chính.

2. Khi thực hiện xác định trước trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu, công chức hải quan phải căn cứ quy định của Luật Hải quan, Luật Quản lý thuế, Luật Thuế xuất khẩu, thuế nhập khẩu, các Nghị định, Thông tư có liên quan và các quy định của Quy trình này.

3. Cơ quan hải quan căn cứ vào cơ sở dữ liệu giá để kiểm tra mức giá tại Đơn đề nghị xác định trước trị giá. Việc thu thập, cập nhật, sử dụng cơ sở dữ liệu giá thực hiện theo quy định tại Quy chế xây dựng, quản lý, sử dụng cơ sở dữ liệu giá.

4. Cục Hải quan tỉnh, thành phố tiếp nhận hồ sơ đề nghị xác định trước trị giá hải quan và báo cáo Tổng cục Hải quan. Tổng cục Hải quan ban hành Thông báo kết quả xác định trước trị giá và các văn bản gia hạn; sửa đổi, thay thế; hủy; chấm dứt hiệu lực của thông báo kết quả xác định trước trị giá.

5. Căn cứ quy định của Luật Quản lý thuế, Nghị định, Thông tư hướng dẫn và quy định về các bước thực hiện tại Quy trình này, Cục Hải quan tỉnh, thành phố quy định cụ thể, chi tiết thời hạn xử lý hồ sơ của từng bước phù hợp với đặc điểm của đơn vị mình.

6. Trong quá trình tiếp nhận, luân chuyển, nghiên cứu hồ sơ đề nghị xác định trước trị giá hải quan, các đơn vị, công chức hải quan có liên quan phải thực hiện tốt việc bảo quản hồ sơ theo danh mục tài liệu có trong hồ sơ, thực hiện chế độ bảo mật theo quy định và theo đề nghị của tổ chức, cá nhân (nếu có).

7. Các cụm viết tắt trong Quy trình này:

Hồ sơ đề nghị xác định trước trị giá hải quan: Hồ sơ.

Tổ chức, cá nhân đề nghị xác định trước trị giá: Tổ chức, cá nhân.

Quy trình xác định trước trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu: Quy trình xác định trước trị giá.

Công chức được phân công thụ lý hồ sơ đề nghị xác định trước trị giá hải quan: Công chức thụ lý.

Đơn đề nghị xác định trước trị giá: Đơn đề nghị.

Xác định trước trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu: Xác định trước trị giá.

Cơ sở dữ liệu giá: Hệ thống GTT01.

Thông báo kết quả xác định trước trị giá: Thông báo kết quả.

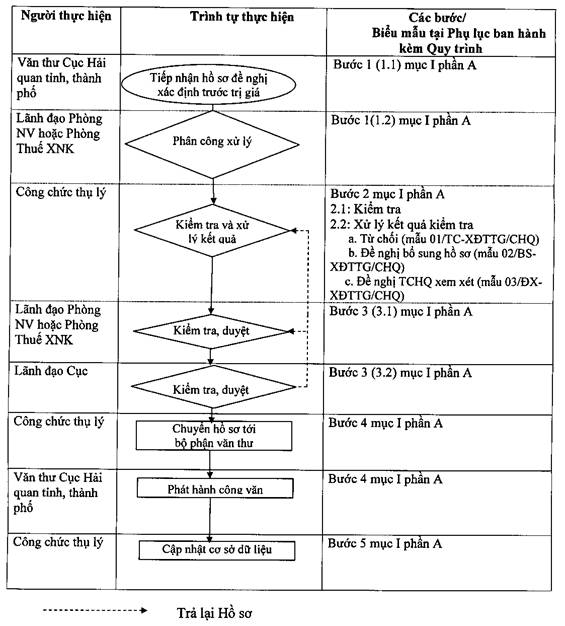

A. Quy trình ban hành Thông báo kết quả.

I. Tiếp nhận, kiểm tra và xử lý Hồ sơ tại Cục Hải quan tỉnh, thành phố (thời hạn xử lý tối đa là 5 ngày làm việc kể từ ngày tiếp nhận).

Bước 1: Tiếp nhận Hồ sơ do tổ chức, cá nhân gửi và phân công xử lý hồ sơ.

1.1. Bộ phận văn thư Cục Hải quan tỉnh, thành phố khi tiếp nhận Hồ sơ có trách nhiệm đóng dấu công văn đến; ghi rõ ngày tiếp nhận; vào sổ công văn đến và chuyển cho Phòng Nghiệp vụ hoặc Phòng Thuế xuất nhập khẩu xử lý Hồ sơ.

1.2. Lãnh đạo Phòng Nghiệp vụ hoặc Phòng Thuế xuất nhập khẩu có trách nhiệm phân công công chức thụ lý.

Bước 2: Kiểm tra và xử lý kết quả kiểm tra

Công chức thụ lý có trách nhiệm thực hiện kiểm tra và xử lý kết quả kiểm tra Hồ sơ như sau:

2.1. Nội dung kiểm tra:

a. Kiểm tra tính đầy đủ của các tiêu chí và các điều kiện khai trên Đơn đề nghị theo mẫu số 04/XĐTTG/2013 Phụ lục III Thông tư số 128/2013/TT-BTC ngày 10/9/2013 của Bộ Tài chính. Đồng thời kiểm tra nội dung các điều kiện trên hệ thống GTT01 và chứng từ, tài liệu kèm theo, cụ thể:

a.1) Kiểm tra điều kiện xuất khẩu, nhập khẩu quy định tại điểm a khoản 1 Điều 8 Thông tư số 128/2013/TT-BTC trên hệ thống GTT01 tại chức năng 4.01 mục 4, điều kiện tra cứu là mã doanh nghiệp, mã hàng hóa xuất khẩu/nhập khẩu, tên hàng hóa xuất khẩu/nhập khẩu đang đề nghị xác định trước trị giá, kết hợp với các điều kiện tra cứu khác phù hợp với từng Hồ sơ.

a.2) Kiểm tra điều kiện doanh nghiệp quy định tại điểm b.1 khoản 1 Điều 8 Thông tư số 128/2013/TT-BTC trên hệ thống GTT01.

a.3) Kiểm tra điều kiện thanh toán quy định tại điểm b.2 khoản 1 Điều 8 Thông tư số 128/2013/TT-BTC trên chứng từ thanh toán qua ngân hàng bằng phương thức L/C do tổ chức, cá nhân cung cấp.

a.4) Kiểm tra điều kiện giao hàng quy định tại điểm b.3 khoản 1 Điều 8 Thông tư số 128/2013/TT-BTC trên Hợp đồng mua bán hàng hóa để xác định hàng hóa được giao một lần hay nhiều lần.

b. Kiểm tra Hồ sơ:

b.1) Đối chiếu tên tổ chức, cá nhân trên Đơn đề nghị và Hợp đồng mua bán hàng hóa để xác định tổ chức, cá nhân có trực tiếp thực hiện giao dịch không.

b.2) Kiểm tra tên hàng và đơn vị tính trên Đơn đề nghị: thực hiện theo hướng dẫn tại tiết a.1 và a.2 điểm 1.3.1.1 khoản 1 Điều 24 Thông tư số 205/2010/TT-BTC ngày 15/12/2010 của Bộ Tài chính.

b.3) Kiểm tra tính chính xác của hồ sơ (như phép tính số học,....); so sánh đối chiếu sự phù hợp giữa các điều khoản của Hợp đồng mua bán hàng hóa và nội dung giữa các chứng từ trong Hồ sơ.

b.4) Kiểm tra điều kiện áp dụng và nội dung của phương pháp xác định trị giá tính thuế hàng nhập khẩu theo quy định tại Nghị định số 40/2007/NĐ-CP ngày 16/3/2007 của Chính phủ và Thông tư số 205/2010/TT-BTC, cụ thể: kiểm tra 4 điều kiện áp dụng phương pháp trị giá giao dịch; các khoản điều chỉnh cộng, điều kiện điều chỉnh cộng; các khoản điều chỉnh trừ và điều kiện điều chỉnh trừ.

c. Kiểm tra mức giá tại Đơn đề nghị:

So sánh, đối chiếu mức giá tại Đơn đề nghị với cơ sở dữ liệu giá trong cùng ngày hoặc trong khoảng thời gian 60 ngày trước hoặc 60 ngày sau ngày nhận Đơn đề nghị. Trường hợp không tìm thấy dữ liệu trong khoảng thời gian nêu trên thì được mở rộng khoảng thời gian tra cứu dữ liệu, nhưng phải xem xét để loại trừ các yếu tố ảnh hưởng đến trị giá do mở rộng khoảng thời gian.

d. Trong quá trình thực hiện kiểm tra theo quy định tại điểm a và c nêu trên, công chức thụ lý phải chụp và in màn hình tra cứu trên Hệ thống GTT01 để kèm Hồ sơ trình Lãnh đạo ký duyệt theo quy định tại bước 3 dưới đây.

2.2. Xử lý kết quả kiểm tra:

a) Từ chối xác định trước trị giá đối với trường hợp: không đủ điều kiện xác định trước trị giá theo quy định tại khoản 1 Điều 8 Thông tư số 128/2013/TT-BTC hoặc Hợp đồng mua bán hàng hóa không do tổ chức, cá nhân đề nghị xác định trước trị giá trực tiếp thực hiện giao dịch. Công chức thụ lý lập phiếu đề xuất và dự thảo văn bản từ chối xác định trước trị giá (nêu rõ lý do từ chối) theo mẫu số 01/TC-XĐTTG/CHQ Phụ lục I ban hành kèm theo Quy trình này; trình Lãnh đạo duyệt ký (Lãnh đạo Phòng, Lãnh đạo Cục Hải quan tỉnh, thành phố).

b) Đề nghị bổ sung thông tin, chứng từ, tài liệu hoặc tổ chức đối thoại áp dụng đối với trường hợp: đủ điều kiện xác định trước trị giá theo quy định tại khoản 1 Điều 8 Thông tư số 128/2013/TT-BTC và Hợp đồng mua bán hàng hóa do tổ chức, cá nhân đề nghị xác định trước trị giá trực tiếp thực hiện giao dịch nhưng các thông tin khai trên Đơn đề nghị hoặc tên hàng, đơn vị tính khai chưa đầy đủ, chưa được định lượng rõ ràng như quy định tại tiết a.1 và a.2 điểm 1.3.1.1 khoản 1 Điều 24 Thông tư số 205/2010/TT-BTC, hoặc không đủ chứng từ tài liệu theo quy định tại khoản 2 Điều 8 Thông tư số 128/2013/TT-BTC. Công chức thụ lý lập phiếu đề xuất và dự thảo văn bản yêu cầu tổ chức, cá nhân bổ sung tiêu chí, chứng từ tài liệu (nêu rõ tiêu chí, chứng từ, tài liệu phải bổ sung) theo mẫu số 02/BS-XĐTTG/CHQ Phụ lục I ban hành kèm theo Quy trình này; trình Lãnh đạo duyệt ký (Lãnh đạo Phòng, Lãnh đạo Cục Hải quan tỉnh, thành phố).

c) Ngoài các trường hợp nêu tại tiết a, b điểm này, trên cơ sở kết quả kiểm tra Hồ sơ và mức giá tại Đơn đề nghị, công chức thụ lý lập phiếu đề xuất, bảng kê chứng từ tài liệu và dự thảo văn bản đề xuất theo mẫu số 03/ĐX-XĐTTG/CHQ Phụ lục I ban hành kèm theo Quy trình này gửi Tổng cục Hải quan, trong đó nêu rõ quan điểm, lý do đề xuất; các mâu thuẫn về thủ tục, hồ sơ; nghi vấn về mức giá; nghi vấn mâu thuẫn về thủ tục, hồ sơ (nếu có), trình Lãnh đạo duyệt ký (Lãnh đạo Phòng, Lãnh đạo Cục Hải quan tỉnh, thành phố). Việc xác định mâu thuẫn về thủ tục, hồ sơ; nghi vấn về mức giá; nghi vấn mâu thuẫn về thủ tục, hồ sơ tương tự như hướng dẫn tại tiết a và tiết b.4 điểm 1.3.2.2, tiết a điểm 1.3.1.2 khoản 1 Điều 24 Thông tư số 205/2010/TT-BTC.

Bước 3. Phê duyệt Hồ sơ

3.1. Lãnh đạo Phòng Nghiệp vụ hoặc Phòng Thuế xuất nhập khẩu kiểm tra Hồ sơ và đề xuất của công chức thụ lý, duyệt ký trình Lãnh đạo Cục Hải quan tỉnh, thành phố (nếu đồng ý), hoặc ghi rõ lý do, ý kiến vào phiếu đề xuất (nếu không đồng ý) và trả lại Hồ sơ để công chức thụ lý thực hiện lại Bước 2 mục này.

3.2. Lãnh đạo Cục Hải quan tỉnh, thành phố kiểm tra Hồ sơ và đề xuất của Phòng Nghiệp vụ hoặc Phòng Thuế xuất nhập khẩu, duyệt ký văn bản (nếu đồng ý) để chuyển công chức thụ lý thực hiện bước 4 dưới đây hoặc ghi lý do, ý kiến chỉ đạo vào phiếu đề xuất (nếu không đồng ý) và trả lại Hồ sơ để công chức thụ lý thực hiện lại Bước 2 mục này.

Bước 4: Ban hành văn bản đi

Khi nhận lại Hồ sơ đã được Lãnh đạo Cục phê duyệt, trong cùng ngày làm việc công chức thụ lý thực hiện các công việc sau:

4.1. Trường hợp từ chối xác định trước trị giá: chuyển văn bản đến bộ phận văn thư để lấy số, đóng dấu, gửi tổ chức, cá nhân; lưu văn bản và Hồ sơ theo quy định.

4.2. Trường hợp đề nghị bổ sung thông tin, chứng từ, tài liệu: chuyển văn bản đến bộ phận văn thư để lấy số, đóng dấu, gửi tổ chức, cá nhân; lưu văn bản và Hồ sơ theo quy định.

4.3. Trường hợp đề nghị Tổng cục Hải quan ban hành Thông báo kết quả: thực hiện sao Hồ sơ; chuyển văn bản đề xuất theo mẫu số 03/ĐX-XĐTTG/CHQ Phụ lục I ban hành kèm theo Quy trình này kèm theo các chứng từ tài liệu có liên quan và toàn bộ Hồ sơ (bản gốc) theo quy định tại khoản 2 Điều 8 Thông tư số 128/2013/TT-BTC đến bộ phận văn thư để lấy số, đóng dấu gửi về Tổng cục Hải quan; lưu văn bản, Hồ sơ (bản chụp) theo quy định.

Bước 5: Cập nhật vào hệ thống GTT01

5.1. Trường hợp từ chối xác định trước trị giá: Công chức thụ lý cập nhật tiêu chí trong Đơn đề nghị và nội dung văn bản từ chối vào Hệ thống GTT01 ngay trong ngày ban hành văn bản từ chối hoặc ngày làm việc sau liền kề.

5.2. Trường hợp đề nghị tổ chức, cá nhân bổ sung các thông tin, chứng từ, tài liệu: Công chức thụ lý cập nhật tiêu chí trong Đơn đề nghị và nội dung văn bản thông báo bổ sung Hồ sơ vào Hệ thống GTT01 ngay trong ngày ban hành văn bản đề nghị bổ sung hoặc ngày làm việc sau liền kề.

5.3. Trường hợp đề nghị Tổng cục Hải quan ban hành Thông báo kết quả: Công chức thụ lý cập nhật tiêu chí trong Đơn đề nghị và nội dung văn bản gửi Tổng cục Hải quan vào Hệ thống GTT01 ngay trong ngày ban hành văn bản hoặc ngày làm việc sau liền kề.

5.4. Thực hiện cập nhật chi tiết các nội dung từ điểm 5.1 đến 5.3 nêu trên theo hướng dẫn của Tổng cục Hải quan.

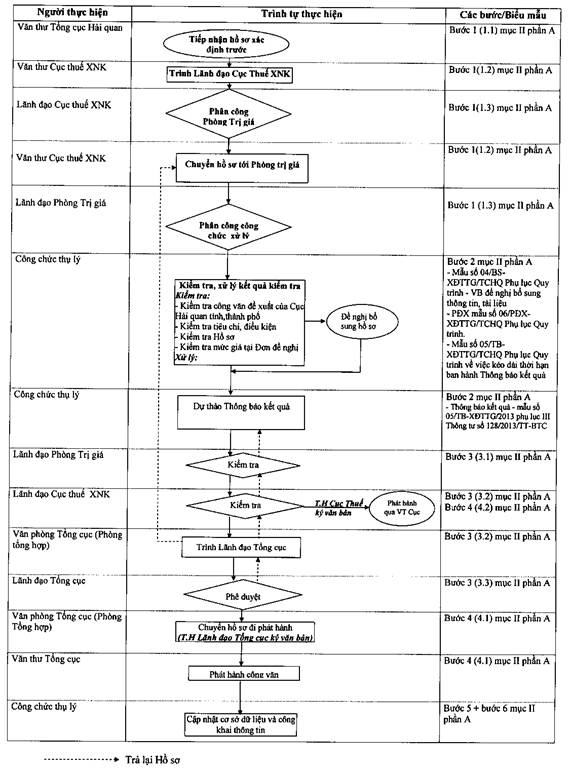

II. Kiểm tra, ban hành Thông báo kết quả tại Tổng cục Hải quan (Thời hạn xử lý tối đa là 25 ngày làm việc kể từ ngày nhận đủ Hồ sơ).

Bước 1: Tiếp nhận văn bản đề xuất, Hồ sơ do Cục Hải quan tỉnh, thành phố gửi và phân công xử lý hồ sơ.

1.1. Bộ phận văn thư Tổng cục Hải quan tiếp nhận văn bản và Hồ sơ do Cục Hải quan tỉnh, thành phố gửi; đóng dấu công văn đến; ghi rõ ngày tiếp nhận Hồ sơ; vào sổ công văn đến; chuyển cho bộ phận văn thư Cục Thuế xuất nhập khẩu để xử lý theo Quyết định số 2980/QĐ-TCHQ ngày 15/11/2010 của Tổng cục Hải quan về việc ban hành quy chế làm việc của Tổng cục Hải quan, nhưng không chậm quá 01 (một) ngày làm việc kể thời điểm đóng dấu công văn đến.

1.2. Bộ phận văn thư Cục Thuế xuất nhập khẩu ngay sau khi nhận được văn bản và Hồ sơ do bộ phận văn thư Tổng cục Hải quan chuyển, phải trình ngay Lãnh đạo Cục Thuế xuất nhập khẩu.

1.3. Trong cùng ngày nhận được Hồ sơ do bộ phận văn thư Cục Thuế xuất nhập khẩu chuyển, Lãnh đạo Cục Thuế xuất nhập khẩu có trách nhiệm phân công Phòng Trị giá để phân công công chức thụ lý.

Bước 2: Kiểm tra và xử lý kết quả kiểm tra.

Thời hạn xử lý bước này tối đa là 06 (sáu) ngày làm việc.

Công chức thụ lý ngoài việc kiểm tra các nội dung trên văn bản đề xuất của Cục Hải quan tỉnh, thành phố như tóm tắt nội dung, báo cáo kết quả kiểm tra, ý kiến đề xuất, lý do đề xuất, nguồn thông tin, các nghi vấn kèm theo còn phải kiểm tra tiêu chí, điều kiện xác định trước trị giá, Hồ sơ, mức giá và xử lý như sau:

2.1. Kiểm tra tiêu chí, điều kiện xác định trước trị giá và xử lý kết quả kiểm tra:

a) Kiểm tra tính đầy đủ của các tiêu chí và điều kiện khai trên Đơn đề nghị, đồng thời kiểm tra chi tiết nội dung các điều kiện trên hệ thống GTT01 và chứng từ, tài liệu kèm theo quy định tại tiết a và tiết b.1 điểm 2.1 bước 2 mục I phần A chương II Quy trình này.

b) Xử lý kết quả kiểm tra:

- Trường hợp Hồ sơ không đủ điều kiện xác định trước trị giá theo quy định tại khoản 1 Điều 8 Thông tư số 128/2013/TT-BTC hoặc Hợp đồng mua bán hàng hóa không do tổ chức, cá nhân trực tiếp thực hiện giao dịch, công chức thụ lý lập Phiếu đề xuất theo mẫu số 06/PĐX-XĐTTG/TCHQ Phụ lục I ban hành kèm theo Quy trình này và dự thảo Thông báo kết quả theo mẫu số 05/TB-XĐTTG/2013 Phụ lục III ban hành kèm theo Thông tư số 128/2013/TT-BTC trong đó nêu rõ ý kiến đề xuất khác với đề nghị xác định trước trị giá của tổ chức, cá nhân; trình Lãnh đạo duyệt ký (Lãnh đạo Phòng Trị giá, Lãnh đạo Cục Thuế XNK, Lãnh đạo Tổng cục Hải quan) để gửi tổ chức, cá nhân có Đơn đề nghị và Cục Hải quan tỉnh, thành phố có văn bản đề xuất ban hành Thông báo kết quả.

- Trường hợp Hồ sơ đủ điều kiện xác định trước trị giá theo quy định tại khoản 1 Điều 8 Thông tư số 128/2013/TT-BTC và Hợp đồng mua bán hàng hóa do tổ chức, cá nhân trực tiếp thực hiện giao dịch nhưng thông tin khai trên Đơn đề nghị không đầy đủ, công chức thụ lý chuyển sang thực hiện điểm 2.4 bước này.

- Trường hợp Hồ sơ đủ điều kiện xác định trước trị giá theo quy định tại khoản 1 Điều 8 Thông tư số 128/2013/TT-BTC, Hợp đồng mua bán hàng hóa do tổ chức, cá nhân trực tiếp thực hiện giao dịch, thông tin khai trên Đơn đề nghị đầy đủ, công chức thụ lý chuyển sang thực hiện tiếp điểm 2.2 dưới đây.

2.2. Kiểm tra Hồ sơ và xử lý kết quả kiểm tra.

a. Ngoài việc kiểm tra các nội dung theo hướng dẫn tại tiết b.2, b.3 điểm 2.1 bước 2 mục I phần A chương II Quy trình này, công chức thụ lý căn cứ vào đề nghị của tổ chức, cá nhân, kiểm tra điều kiện áp dụng và nội dung của phương pháp trị giá giao dịch theo quy định tại Nghị định số 40/2007/NĐ-CP và Thông tư số 205/2010/TT-BTC như sau:

- Kiểm tra điều kiện về quyền định đoạt hàng hóa (điều kiện 1 quy định tại điểm 1.1 khoản 1 điều 13 Thông tư số 205/2010/TT-BTC): kiểm tra các điều khoản của Hợp đồng mua bán hàng hóa, Hợp đồng phân phối và các thỏa thuận khác kèm theo (nếu có) để xem có/không có yếu tố ảnh hưởng đến quyền định đoạt hàng hóa của tổ chức, cá nhân.

- Kiểm tra điều kiện về giá cả hoặc việc bán hàng không bị phụ thuộc (điều kiện 2 quy định tại điểm 1.2, khoản 1, điều 13 Thông tư số 205/2010/TT-BTC): Kiểm tra các điều khoản của Hợp đồng mua bán hàng hóa, Hợp đồng phân phối và các thỏa thuận khác, chứng từ thanh toán để xem các điều kiện có/không ảnh hưởng đến giá cả hoặc việc bán hàng.

- Kiểm tra điều kiện về bán lại hoặc chuyển nhượng (điều kiện 3 quy định tại điểm 1.3 khoản 1 Điều 13 Thông tư số 205/2010/TT-BTC): Kiểm tra các điều khoản của Hợp đồng mua bán hàng hóa, Hợp đồng phân phối và các thỏa thuận khác, chứng từ thanh toán để xem sau khi bán lại, chuyển nhượng hoặc sử dụng hàng hóa nhập khẩu, tổ chức cá nhân có/không phải trả thêm bất kỳ khoản tiền nào từ số tiền thu được do việc định đoạt hàng hóa nhập khẩu mang lại.

- Kiểm tra điều kiện về mối quan hệ đặc biệt ảnh hưởng đến trị giá giao dịch (điều kiện 4 quy định tại điểm 1.4 khoản 1 Điều 13 Thông tư số 205/2010/TT-BTC): Việc kiểm tra mối quan hệ đặc biệt theo quy định tại khoản 13 Điều 2 Nghị định số 40/2007/NĐ-CP, được thực hiện trên cơ sở kiểm tra các điều khoản của Hợp đồng phân phối, độc quyền và các thỏa thuận khác (nếu có). Trường hợp có mối quan hệ đặc biệt giữa người mua và người bán, công chức thụ lý kiểm tra mức giá trên Đơn đề nghị với mức giá của hàng hóa giống hệt, tương tự tại cơ sở dữ liệu giá của cơ quan Hải quan để xem mối quan hệ đặc biệt đó có/không ảnh hưởng đến trị giá.

- Kiểm tra các khoản điều chỉnh cộng, điều chỉnh trừ: Kiểm tra khoản chi phí có thuộc các khoản điều chỉnh cộng hoặc điều chỉnh trừ và điều kiện để áp dụng điều chỉnh cộng hoặc điều chỉnh trừ.

b. Xử lý kết quả kiểm tra:

- Trường hợp Hồ sơ không đầy đủ theo quy định tại khoản 2 Điều 8 Thông tư 128/2013/TT-BTC hoặc tên hàng hóa, đơn vị tính khai chưa đầy đủ, chưa định lượng rõ ràng như quy định tại tiết a.1 và a.2 điểm 1.3.1.1 khoản 1 Điều 24 Thông tư số 205/2010/TT-BTC, công chức thụ lý chuyển sang thực hiện điểm 2.4 bước này.

- Trường hợp có mâu thuẫn về thủ tục, hồ sơ hoặc có nghi vấn mâu thuẫn về thủ tục, hồ sơ, công chức thụ lý lập Phiếu đề xuất theo mẫu số 06/PĐX-XĐTTG/TCHQ Phụ lục I ban hành kèm theo Quy trình này và dự thảo Thông báo kết quả theo mẫu số 05/TB-XĐTTG/2013 Phụ lục III ban hành kèm theo Thông tư số 128/2013/TT-BTC, trong đó nêu rõ ý kiến đề xuất khác với đề nghị xác định trước trị giá của tổ chức, cá nhân; trình Lãnh đạo duyệt ký (Lãnh đạo Phòng Trị giá, Lãnh đạo Cục Thuế XNK, Lãnh đạo Tổng cục Hải quan).

Việc xác định mâu thuẫn về thủ tục, hồ sơ; nghi vấn mâu thuẫn về thủ tục, hồ sơ tương tự như hướng dẫn tại tiết a điểm 1.3.2.2, tiết a điểm 1.3.1.2 khoản 1 Điều 24 Thông tư số 205/2010/TT-BTC.

- Trường hợp không có mâu thuẫn về thủ tục, hồ sơ; không có nghi vấn mâu thuẫn về thủ tục, hồ sơ, công chức thụ lý chuyển sang thực hiện tiếp điểm 2.3 bước này.

2.3. Kiểm tra mức giá trên Đơn đề nghị và xử lý kết quả kiểm tra.

a) So sánh, đối chiếu mức giá trên Đơn đề nghị với cơ sở dữ liệu giá theo quy định tại Điều 24 Thông tư số 205/2010/TT-BTC, cụ thể:

a.1) So sánh mức giá trên Đơn đề nghị với mức giá kiểm tra của hàng hóa giống hệt, tương tự tại Danh mục quản lý rủi ro (trường hợp có mặt hàng giống hệt, tương tự với hàng hóa đang đề nghị xác định trước trị giá tại Danh mục quản lý rủi ro: trong Phiếu đề xuất theo mẫu số 06/PĐX-XĐTTG/TCHQ Phụ lục I ban hành kèm theo Quy trình này, công chức thụ lý ghi rõ tên hàng, số thứ tự dòng hàng, mức giá kiểm tra tại Danh mục quản lý rủi ro, công văn về việc ban hành Danh mục quản lý rủi ro số..., ngày/tháng/năm).

a.2) So sánh mức giá trên Đơn đề nghị với mức giá khai báo của hàng hóa giống hệt, tương tự trên hệ thống GTT01 đã được cơ quan hải quan chấp nhận (trừ những lô hàng đang nghi vấn về mức giá) hoặc so sánh mức giá trên Đơn đề nghị với mức giá do cơ quan hải quan xác định, trong cùng ngày hoặc trong khoảng thời gian 60 ngày trước hoặc 60 ngày sau ngày nhận Đơn đề nghị, cụ thể:

- Tra cứu tại chức năng 4.01, mục 4 hệ thống GTT01, điều kiện tra cứu là mã doanh nghiệp, mã hàng hóa xuất khẩu/nhập khẩu, tên hàng hóa xuất khẩu/nhập khẩu đang đề nghị xác định trước trị giá, khoảng thời gian tra cứu tại chức năng "Thời gian đăng ký từ ngày/đến ngày" là 60 ngày trước hoặc 60 ngày sau ngày nhận Đơn đề nghị, kết hợp với các điều kiện tra cứu khác phù hợp với từng Hồ sơ.

- Chụp và in màn hình hình tra cứu (kể cả trường hợp không tìm thấy hàng giống hệt, tương tự trên hệ thống GTT01);

- In kết quả tra cứu và in tờ khai sử dụng để so sánh với mức giá trên Đơn đề nghị.

a.3) So sánh mức giá trên Đơn đề nghị với mức giá khai báo của linh kiện đồng bộ mặt hàng cùng loại đang đề nghị xác định trước trị giá, hoặc so sánh với mức giá khai báo của nguyên liệu chính cấu thành nên sản phẩm hoàn chỉnh đang đề nghị xác định trước trị giá trên hệ thống GTT01 trong cùng ngày hoặc trong khoảng thời gian 60 ngày trước hoặc 60 ngày sau ngày nhận Đơn đề nghị. Các mức giá sử dụng để so sánh với mức giá trên Đơn đề nghị phải không thuộc diện nghi vấn về mức giá. Công chức thụ lý thực hiện tra cứu và in theo hướng dẫn tại điểm a.2 bước này, kèm bản giải trình cụ thể cho việc so sánh mức giá.

a.4) Trường hợp không tìm thấy dữ liệu trong khoảng thời gian như quy định tại điểm a.2 và a.3 nêu trên thì được mở rộng khoảng thời gian tra cứu dữ liệu, nhưng phải xem xét để loại trừ các yếu tố ảnh hưởng đến trị giá do mở rộng khoảng thời gian.

a.5) Trường hợp không tìm thấy dữ liệu tra cứu theo hướng dẫn tại tiết a.1, a.2, a.3, a.4 điểm 2.3 bước này thì so sánh mức giá trên Đơn đề nghị với mức giá thu thập được từ các nguồn thông tin khác. Nguồn thông tin được sử dụng để kiểm tra mức giá trên Đơn đề nghị phải được in, sao, chụp và lưu kèm hồ sơ.

Công chức thụ lý đính kèm bản giải trình cụ thể về các nguồn thông tin được sử dụng để kiểm tra mức giá trên Đơn đề nghị và các chứng từ, tài liệu chứng minh đối với các trường hợp quy định tại tiết a.4, a.5 điểm 2.3 bước này.

a.6) Các nguồn thông tin quy định tại tiết a.1 đến a.5 điểm 2.3 bước này sau khi thu thập được phải quy đổi về cùng điều kiện mua bán với mặt hàng đang đề nghị xác định trước trị giá. Trường hợp kết quả tra cứu tìm được từ hai trị giá trở lên của hàng hóa giống hệt, tương tự thì lấy mức giá thấp nhất để so sánh với mức giá trên Đơn đề nghị.

b. Xử lý kết quả kiểm tra

- Trường hợp cần làm rõ mức giá tại Đơn đề nghị, công chức thụ lý chuyển sang thực hiện điểm 2.4 bước này.

- Trường hợp có nghi vấn về mức giá, công chức thụ lý lập Phiếu đề xuất theo mẫu số 06/PĐX-XĐTTG/TCHQ Phụ lục I ban hành kèm theo Quy trình này và dự thảo Thông báo kết quả theo mẫu số 05/TB-XĐTTG/2013 Phụ lục III ban hành kèm theo Thông tư số 128/2013/TT-BTC, trong đó nêu rõ ý kiến đề xuất khác với đề nghị xác định trước trị giá của tổ chức, cá nhân; trình Lãnh đạo duyệt ký (Lãnh đạo Phòng Trị giá, Lãnh đạo Cục Thuế XNK, Lãnh đạo Tổng cục Hải quan).

Việc xác định nghi vấn về mức giá tương tự như hướng dẫn tại tiết b.4 điểm 1.3.2.2 khoản 1 Điều 24 Thông tư số 205/2010/TT-BTC.

- Trường hợp không có nghi vấn về mức giá, công chức thụ lý Lập Phiếu đề xuất theo mẫu số 06/PĐX-XĐTTG/TCHQ Phụ lục I ban hành kèm theo Quy trình này và dự thảo Thông báo kết quả theo mẫu số 05/TB-XĐTTG/2013 phụ lục III ban hành kèm theo Thông tư số 128/2013/TT-BTC, trong đó nêu rõ ý kiến đề xuất theo đề nghị xác định trước trị giá của tổ chức, cá nhân; trình Lãnh đạo duyệt ký (Lãnh đạo Phòng Trị giá, Lãnh đạo Cục Thuế XNK, Lãnh đạo Tổng cục Hải quan).

2.4. Bổ sung thông tin, tài liệu hoặc tổ chức đối thoại áp dụng đối với trường hợp cần bổ sung thông tin, tài liệu hoặc cần làm rõ mức giá, công chức thụ lý: Lập phiếu đề xuất và dự thảo văn bản đề nghị bổ sung thông tin, tài liệu theo mẫu số 04/BS-XĐTTG/TCHQ Phụ lục I ban hành kèm theo Quy trình này, hoặc yêu cầu tham gia đối thoại, trình Lãnh đạo (Lãnh đạo Phòng, Lãnh đạo Cục Thuế xuất nhập khẩu) duyệt ký trong thời hạn tối đa 02 (hai) ngày làm việc kể từ ngày tiếp nhận Hồ sơ đối với trường hợp cần bổ sung thông tin nêu tại tiết b điểm 2.1, tiết b điểm 2.2 và tiết b điểm 2.3 nêu trên hoặc cần rõ mức giá, để gửi tổ chức, cá nhân có Đơn đề nghị và Cục Hải quan tỉnh, thành phố có văn bản đề xuất ban hành Thông báo kết quả.

2.5. Kéo dài thời hạn kiểm tra: Áp dụng đối với trường hợp không tìm thấy dữ liệu tra cứu theo hướng dẫn tại tiết a.1, a.2, a.3, a.4 điểm 2.3 bước này. Công chức thụ lý thực hiện:

- Lập phiếu đề xuất đề nghị xác minh, làm rõ mức giá theo mẫu số 06/PĐX-XĐTTG/TCHQ Phụ lục I ban hành kèm theo Quy trình này và kéo dài thời hạn xử lý tại bước này nhưng tối đa không quá 30 ngày làm việc kể từ ngày nhận đủ Hồ sơ;

- Trình Lãnh đạo (Lãnh đạo Phòng, Lãnh đạo Cục Thuế xuất nhập khẩu, Lãnh đạo Tổng cục) duyệt ký, kèm văn bản thông báo cho tổ chức, cá nhân theo mẫu số 05/TB-XĐTTG/TCHQ Phụ lục I ban hành kèm theo Quy trình này về việc kéo dài thời hạn ban hành Thông báo kết quả;

- Tiến hành thu thập các nguồn thông tin theo hướng dẫn tại tiết a.5 điểm 2.3 bước này và đề xuất trình Lãnh đạo (Lãnh đạo Phòng, Lãnh đạo Cục Thuế xuất nhập khẩu, Lãnh đạo Tổng cục) duyệt ký theo hướng dẫn tại tiết b điểm 2.3 bước này.

Bước 3. Phê duyệt hồ sơ

Thời hạn xử lý bước này tối đa là 06 (sáu) ngày làm việc, bao gồm cả trường hợp công chức thụ lý nhận được chỉ đạo phải kiểm tra và xử lý lại. Riêng trường hợp yêu cầu bổ sung thông tin tài liệu quy định tại điểm 2.4 bước 2 mục này, thời hạn xử lý tối đa là 02 (hai) ngày làm việc.

3.1. Lãnh đạo Phòng Trị giá kiểm tra hồ sơ và đề xuất của công chức thụ lý, duyệt ký trình Lãnh đạo Cục Thuế xuất nhập khẩu (nếu đồng ý), hoặc ghi rõ lý do, ý kiến vào Phiếu đề xuất (nếu không đồng ý) và trả lại hồ sơ để công chức thụ lý thực hiện lại Bước 2 mục này.

3.2. Lãnh đạo Cục Thuế xuất nhập khẩu kiểm tra hồ sơ và đề xuất của Phòng Trị giá, duyệt ký trình Lãnh đạo Tổng cục (nếu đồng ý), hoặc ghi rõ lý do, ý kiến vào Phiếu đề xuất (nếu không đồng ý) và trả lại hồ sơ để công chức thụ lý thực hiện lại Bước 2 mục này.

3.3. Lãnh đạo Tổng cục kiểm tra hồ sơ, đề xuất của Cục Thuế xuất nhập khẩu, duyệt ký (nếu đồng ý) và chuyển công chức thụ lý thực hiện bước 4 dưới đây, hoặc ghi rõ lý do, ý kiến vào Phiếu đề xuất (nếu không đồng ý), đồng thời trả lại hồ sơ để công chức thụ lý thực hiện lại Bước 2 mục này.

Bước 4: Ban hành văn bản đi, lưu trữ hồ sơ

Công chức thụ lý và bộ phận văn thư thực hiện ban hành văn bản đi và lưu trữ hồ sơ cụ thể như sau:

4.1. Trường hợp Lãnh đạo Tổng cục ký ban hành văn bản: bộ phận tổng hợp thuộc Văn phòng Tổng cục Hải quan phải chuyển văn bản xuống bộ phận văn thư Tổng cục Hải quan đóng dấu và phát hành văn bản đi theo Quyết định số 2980/QĐ-TCHQ ngày 15/11/2010 của Tổng cục trưởng Tổng cục Hải quan về việc ban hành quy chế làm việc của Tổng cục Hải quan nhưng không chậm quá 01 (một) ngày làm việc kể từ thời điểm ký ban hành văn bản.

4.2. Trường hợp Cục Thuế xuất nhập khẩu ký ban hành văn bản đi: trong cùng ngày với ngày ký văn bản, công chức thụ lý chuyển văn bản đến bộ phận văn thư Cục Thuế xuất nhập khẩu để phát hành văn bản đi theo quy định tại Quyết định 225/QĐ-TCHQ ngày 06/02/2009 của Tổng cục trưởng Tổng cục Hải quan về việc ban hành Quy chế công tác văn thư ngành Hải quan và Quyết định 398/QĐ-TCHQ ngày 16/3/2011 của Tổng cục trưởng Tổng cục Hải quan về việc sửa đổi, bổ sung Quyết định 225/QĐ-TCHQ.

4.3. Việc lưu trữ hồ sơ phải có bảng kê chứng từ tài liệu bàn giao, được thực hiện theo đúng quy định.

Bước 5: Cập nhật vào hệ thống GTT01

Công chức thụ lý khi cập nhật phải đảm bảo tất cả các tiêu chí, nội dung và hiệu lực liên quan đến xác định trước trị giá được cập nhật đầy đủ, chính xác vào cơ sở dữ liệu giá trong cùng ngày với ngày ban hành Thông báo kết quả hoặc ngày làm việc sau liền kề. Việc cập nhật thực hiện theo hướng dẫn của Tổng cục Hải quan.

Bước 6: Công khai thông tin

Sau khi cập nhật vào hệ thống GTT01, căn cứ vào nội dung công bố thông tin trên Đơn đề nghị, công chức thụ lý cập nhật các tiêu chí công khai của Thông báo kết quả lên website Hải quan theo hướng dẫn của Tổng cục Hải quan.

I. Quy trình ban hành văn bản gia hạn Thông báo kết quả thực hiện tại Tổng cục Hải quan (Thời hạn xử lý tối đa là 25 ngày làm việc kể từ ngày nhận được văn bản đề nghị gia hạn Thông báo kết quả của tổ chức, cá nhân).

Bước 1: Tiếp nhận văn bản đề nghị gia hạn Thông báo kết quả do tổ chức, cá nhân gửi và phân công xử lý.

Việc tiếp nhận văn bản và phân công công chức Hải quan thực hiện theo quy định tại bước 1 mục II phần A chương II Quy trình này.

Bước 2: Kiểm tra và xử lý kết quả kiểm tra.

Thời hạn xử lý bước này tối đa là 06 (sáu) ngày làm việc.

2.1. Nội dung kiểm tra:

Công chức Hải quan sau khi nhận được văn bản đề nghị gia hạn của tổ chức, cá nhân thì tiến hành kiểm tra thời hạn hiệu lực của Thông báo kết quả; thông tin, tài liệu và căn cứ ban hành Thông báo kết quả theo quy định tại điểm c khoản 4 Điều 8 Thông tư số 128/2013/TT-BTC, đồng thời có văn bản yêu cầu Cục Hải quan tỉnh, thành phố báo cáo tình hình áp dụng Thông báo kết quả đang được đề nghị gia hạn, trong đó nêu rõ các vướng mắc trong quá trình áp dụng Thông báo kết quả (nếu có).

2.2. Xử lý kết quả kiểm tra:

a. Trường hợp thỏa mãn quy định tại điểm c khoản 4 Điều 8 Thông tư số 128/2013/TT-BTC: công chức Hải quan lập phiếu đề xuất và dự thảo văn bản gia hạn Thông báo kết quả, trình Lãnh đạo duyệt ký (Lãnh đạo Phòng Trị giá, Lãnh đạo Cục Thuế xuất nhập khẩu, Lãnh đạo Tổng cục Hải quan) để gửi tổ chức, cá nhân và Cục Hải quan tỉnh, thành phố.

b. Trường hợp không thỏa mãn quy định tại điểm c khoản 4 Điều 8 Thông tư số 128/2013/TT-BTC: công chức Hải quan lập phiếu đề xuất và dự thảo văn bản không gia hạn Thông báo kết quả, trình Lãnh đạo duyệt ký (Lãnh đạo Phòng Trị giá, Lãnh đạo Cục Thuế xuất nhập khẩu, Lãnh đạo Tổng cục Hải quan) để gửi tổ chức, cá nhân và Cục Hải quan tỉnh, thành phố.

Bước 3: Phê duyệt hồ sơ

Thời hạn xử lý bước này tối đa là 06 (sáu) ngày làm việc, bao gồm cả trường hợp công chức Hải quan nhận được chỉ đạo phải kiểm tra và xử lý lại.

Việc thực hiện phê duyệt hồ sơ của Lãnh đạo Phòng Trị giá, Lãnh đạo Cục Thuế xuất nhập khẩu và Lãnh đạo Tổng cục Hải quan được thực hiện theo quy định tại điểm 3.1, 3.2, 3.3 bước 3 mục II phần A chương II Quy trình này, trừ quy định về thời hạn phê duyệt hồ sơ áp dụng đối với trường hợp yêu cầu tổ chức, cá nhân bổ sung thêm thông tin tài liệu hoặc tổ chức đối thoại.

Bước 4: Ban hành văn bản đi, lưu trữ hồ sơ

Việc ban hành văn bản đi và lưu trữ hồ sơ thực hiện theo quy định tại điểm 4.1, 4.3 bước 4 mục II phần A chương II Quy trình này.

Bước 5: Cập nhật vào hệ thống GTT01 và công khai thông tin.

Công chức Hải quan thực hiện cập nhật vào Hệ thống GTT01 và công khai thông tin theo hướng dẫn tại bước 5, bước 6 mục II phần A chương II Quy trình này.

II. Quy trình ban hành văn bản sửa đổi, thay thế Thông báo kết quả.

1. Kiểm tra và đề xuất ban hành văn bản sửa đổi, thay thế Thông báo kết quả tại Cục Hải quan tỉnh, thành phố (Thời hạn xử lý tối đa là 5 ngày làm việc kể từ ngày phát hiện Thông báo kết quả có sai sót, không phù hợp).

Bước 1: Kiểm tra và đề xuất

Trong quá trình thực hiện Thông báo kết quả nếu Cục Hải quan tỉnh, thành phố phát hiện Thông báo kết quả có sai sót, chưa phù hợp theo quy định tại điểm d khoản 4 Điều 8 Thông tư số 128/2013/TT-BTC thì ngay trong ngày làm việc hoặc ngày làm việc sau liền kề, công chức Hải quan lập phiếu đề xuất và dự thảo văn bản đề xuất sửa đổi, thay thế Thông báo kết quả, trình Lãnh đạo duyệt ký (Lãnh đạo Phòng Nghiệp vụ hoặc Phòng Thuế xuất nhập khẩu, Lãnh đạo Cục Hải quan tỉnh, thành phố) để gửi Tổng cục Hải quan kèm tài liệu liên quan.

Bước 2: Phê duyệt hồ sơ

Việc thực hiện phê duyệt hồ sơ của Lãnh đạo Phòng Nghiệp vụ hoặc Phòng Thuế xuất nhập khẩu, Lãnh đạo Cục Hải quan tỉnh, thành phố được thực hiện theo quy định tại điểm 3.1, 3.2 bước 3 mục I phần A chương II Quy trình này. Trường hợp Lãnh đạo Phòng, Lãnh đạo Cục không đồng ý với nội dung đề xuất thì trả lại hồ sơ để công chức Hải quan thực hiện lại Bước 1 mục này.

Bước 3: Ban hành văn bản đi.

Sau khi nhận lại hồ sơ đã được Lãnh đạo Cục phê duyệt, trong cùng ngày làm việc, công chức Hải quan thực hiện sao hồ sơ; chuyển văn bản đề xuất kèm theo các chứng từ tài liệu có liên quan đến bộ phận văn thư để lấy số, đóng dấu gửi Tổng cục Hải quan; lưu văn bản, hồ sơ (bản chụp) theo quy định.

2. Kiểm tra, ban hành văn bản sửa đổi, thay thế Thông báo kết quả tại Tổng cục Hải quan (Thời hạn xử lý tối đa là 25 ngày làm việc kể từ ngày nhận được đề xuất của Cục Hải quan tỉnh, thành phố hoặc kể từ ngày công chức Hải quan Phòng Trị giá phát hiện Thông báo kết quả có sai sót, không phù hợp).

Bước 1: Tiếp nhận văn bản đề xuất, hồ sơ do Cục Hải quan tỉnh, thành phố gửi và phân công xử lý hồ sơ.

Thời hạn xử lý bước này tối đa là 01 (một) ngày làm việc kể từ ngày nhận được văn bản đề nghị sửa đổi, thay thế Thông báo kết quả.

Việc thực hiện tiếp nhận và phân công công chức Hải quan thực hiện theo quy định tại bước 1 mục I phần B chương II Quy trình này.

Bước 2: Kiểm tra và xử lý kết quả kiểm tra.

Thời hạn xử lý bước này tối đa là 06 ngày làm việc.

2.1. Nội dung kiểm tra:

Công chức Hải quan sau khi nhận được văn bản đề xuất và hồ sơ do Cục Hải quan tỉnh, thành phố gửi thì thực hiện kiểm tra nội dung Thông báo kết quả và Hồ sơ xác định trước trị giá; xem xét báo cáo đề xuất của Cục Hải quan tỉnh thành phố và các tài liệu kèm theo; thu thập thêm các thông tin có liên quan (nếu có).

2.2. Xử lý kết quả kiểm tra:

a. Trường hợp kết quả kiểm tra văn bản đề xuất của Cục Hải quan tỉnh, thành phố hoặc công chức Hải quan thuộc Phòng Trị giá phát hiện Thông báo kết quả có sai sót, không phù hợp theo quy định tại điểm d khoản 4 Điều 8 Thông tư số 128/2013/TT-BTC: công chức Hải quan lập phiếu đề xuất và dự thảo văn bản sửa đổi, thay thế Thông báo kết quả theo mẫu số 06/TT-XĐTTG/2013 Phụ lục III ban hành kèm theo Thông tư số 128/2013/TT-BTC, trình Lãnh đạo duyệt ký (Lãnh đạo Phòng Trị giá, Lãnh đạo Cục Thuế xuất nhập khẩu, Lãnh đạo Tổng cục Hải quan) để gửi tổ chức, cá nhân, Cục Hải quan tỉnh, thành phố.

b. Trường hợp nội dung Thông báo kết quả phù hợp, không có sai sót: công chức Hải quan lập phiếu đề xuất và dự thảo văn bản đề xuất không sửa đổi, thay thế Thông báo kết quả, trình Lãnh đạo duyệt ký (Lãnh đạo Phòng Trị giá, Lãnh đạo Cục Thuế xuất nhập khẩu, Lãnh đạo Tổng cục Hải quan) để gửi Cục Hải quan tỉnh, thành phố có văn bản đề xuất sửa đổi, thay thế Thông báo kết quả.

Bước 3: Phê duyệt hồ sơ.

Thời hạn xử lý bước này tối đa là 06 (sáu) ngày làm việc, bao gồm cả trường hợp công chức Hải quan nhận được chỉ đạo phải kiểm tra và xử lý lại.

Việc thực hiện phê duyệt hồ sơ của Lãnh đạo Phòng Trị giá, Lãnh đạo Cục Thuế xuất nhập khẩu và Lãnh đạo Tổng cục Hải quan được thực hiện theo quy định tại bước 3 mục I phần B chương II Quy trình này.

Văn bản sửa đổi thay thế Thông báo kết quả có hiệu lực kể từ ngày ban hành theo quy định tại điểm d khoản 4 Điều 8 Thông tư số 128/2013/TT-BTC.

Bước 4: Ban hành văn bản đi, lưu trữ hồ sơ.

Việc ban hành văn bản đi và lưu trữ hồ sơ theo quy định tại bước 4 mục I phần B chương II Quy trình này.

Bước 5: Cập nhật vào hệ thống GTT01 và công khai thông tin.

Công chức Hải quan thực hiện cập nhật vào hệ thống GTT01 và công khai thông tin theo hướng dẫn tại bước 5 mục I phần B chương II Quy trình này.

3. Trường hợp tổ chức, cá nhân có liên quan phát hiện Thông báo kết quả có sai sót, không phù hợp và có văn bản gửi cơ quan hải quan thì xử lý như sau:

3.1. Nếu Cục Hải quan tỉnh, thành phố nhận được văn bản: ngay trong ngày làm việc hoặc ngày làm việc sau liền kề kể từ ngày nhận được văn bản, công chức Hải quan thực hiện đề xuất, trình Lãnh đạo phê duyệt để ban hành văn bản gửi Tổng cục Hải quan theo quy định tại bước 1, bước 2, bước 3 khoản 1 mục II phần B chương II Quy trình này.

3.2. Nếu Tổng cục Hải quan nhận được văn bản: công chức Hải quan thực hiện theo quy định từ bước 1 đến bước 5 khoản 2 mục II phần B chương II Quy trình này.

III. Quy trình ban hành văn bản hủy Thông báo kết quả.

1. Kiểm tra và đề xuất ban hành văn bản hủy Thông báo kết quả tại Cục Hải quan tỉnh, thành phố (Thời hạn xử lý tối đa là 5 ngày làm việc kể từ ngày phát hiện Hồ sơ do tổ chức, cá nhân có Đơn đề nghị cung cấp không chính xác, trung thực).

Bước 1: Kiểm tra và đề xuất.

Trong quá trình thực hiện Thông báo kết quả, nếu Cục Hải quan tỉnh, thành phố phát hiện Hồ sơ do tổ chức, cá nhân có Đơn đề nghị cung cấp không chính xác, trung thực theo quy định tại điểm e khoản 4 Điều 8 Thông tư số 128/2013/TT-BTC thì ngay trong ngày làm việc hoặc ngày làm việc sau liền kề, công chức Hải quan lập phiếu đề xuất và dự thảo văn bản đề xuất hủy bỏ Thông báo kết quả, trình Lãnh đạo duyệt ký (Lãnh đạo Phòng Nghiệp vụ hoặc Phòng Thuế xuất nhập khẩu, Lãnh đạo Cục Hải quan tỉnh, thành phố) để gửi Tổng cục Hải quan, kèm tài liệu liên quan.

Bước 2: Phê duyệt hồ sơ.

Thực hiện theo quy định tại bước 2 khoản 1 mục II phần B chương II Quy trình này.

Bước 3: Ban hành văn bản đi.

Thực hiện theo quy định tại bước 3 khoản 1 mục II phần B chương II Quy trình này.

2. Kiểm tra, ban hành văn bản hủy Thông báo kết quả tại Tổng cục Hải quan (Thời hạn xử lý tối đa là 25 ngày làm việc kể từ ngày nhận được đề xuất của Cục Hải quan tỉnh, thành phố hoặc kể từ ngày công chức Hải quan Phòng Trị giá phát hiện Hồ sơ do tổ chức, cá nhân cung cấp không chính xác, không trung thực).

Bước 1: Tiếp nhận văn bản đề xuất, hồ sơ do Cục Hải quan tỉnh, thành phố gửi và phân công xử lý hồ sơ.

Thời hạn xử lý bước này tối đa là 01 (một) ngày làm việc và thực hiện theo quy định tại bước 1 khoản 2 mục II phần B chương II Quy trình này.

Bước 2: Kiểm tra và xử lý kết quả kiểm tra.

Thời hạn xử lý bước này tối đa là 06 (sáu) ngày làm việc.

2.1. Nội dung kiểm tra:

Công chức Hải quan sau khi nhận được văn bản đề xuất và hồ sơ do Cục Hải quan tỉnh, thành phố gửi thì thực hiện kiểm tra theo nội dung quy định tại điểm e khoản 4 Điều 8 Thông tư số 128/2013/TT-BTC.

2.2. Xử lý kết quả kiểm tra:

a. Trường hợp kết quả kiểm tra văn bản đề xuất của Cục Hải quan tỉnh, thành phố hoặc công chức Hải quan Phòng Trị giá phát hiện Hồ sơ do tổ chức, cá nhân có Đơn đề nghị cung cấp không chính xác, trung thực theo quy định tại điểm e khoản 4 Điều 8 Thông tư số 128/2013/TT-BTC: công chức Hải quan lập phiếu đề xuất và dự thảo văn bản hủy bỏ Thông báo kết quả trình Lãnh đạo duyệt ký (Lãnh đạo Phòng Trị giá, Lãnh đạo Cục Thuế xuất nhập khẩu, Lãnh đạo Tổng cục) để gửi tổ chức, cá nhân, Cục Hải quan tỉnh, thành phố.

b. Trường hợp Hồ sơ do tổ chức, cá nhân có Đơn đề nghị cung cấp trung thực, chính xác: Công chức Hải quan phiếu đề xuất và dự thảo văn bản đề xuất không hủy Thông báo kết quả, trình Lãnh đạo duyệt ký (Lãnh đạo Phòng, Lãnh đạo Cục Thuế xuất nhập khẩu, Lãnh đạo Tổng cục) để gửi Cục Hải quan tỉnh, thành phố có văn bản đề xuất hủy bỏ Thông báo kết quả.

Bước 3: Phê duyệt hồ sơ.

Thời hạn xử lý bước này tối đa là 06 (sáu) ngày làm việc, bao gồm cả trường hợp công chức Hải quan nhận được chỉ đạo phải kiểm tra và xử lý lại.

Việc thực hiện phê duyệt hồ sơ của Lãnh đạo Phòng Trị giá, Lãnh đạo Cục Thuế xuất nhập khẩu và Lãnh đạo Tổng cục Hải quan được thực hiện theo quy định tại bước 3 khoản 2 mục II phần B chương II Quy trình này.

Bước 4: Ban hành văn bản đi, lưu trữ hồ sơ.

Việc ban hành văn bản đi và lưu trữ hồ sơ theo quy định tại bước 4 khoản 2 mục II phần B chương II Quy trình này.

Bước 5: Cập nhật vào hệ thống GTT01 và công khai thông tin.

Công chức Hải quan thực hiện cập nhật vào hệ thống GTT01 và công khai thông tin theo hướng dẫn tại bước 5 khoản 2 mục II phần B chương II Quy trình này.

3. Trường hợp tổ chức, cá nhân có liên quan phát hiện Hồ sơ do tổ chức, cá nhân có Đơn đề nghị cung cấp không chính xác, trung thực và có văn bản gửi cơ quan hải quan thì xử lý như sau:

3.1. Nếu Cục Hải quan tỉnh, thành phố nhận được văn bản: ngay trong ngày làm việc hoặc ngày làm việc sau liền kề kể từ ngày nhận được văn bản, công chức Hải quan thực hiện đề xuất, trình Lãnh đạo phê duyệt để ban hành văn bản gửi Tổng cục Hải quan theo quy định tại bước 1, bước 2, bước 3 khoản 1 mục III phần B chương II Quy trình này.

3.2. Nếu Tổng cục Hải quan nhận được văn bản: công chức Hải quan thực hiện theo quy định từ bước 1 đến bước 5 khoản 2 mục III phần B Quy trình này.

IV. Quy trình ban hành văn bản chấm dứt hiệu lực Thông báo kết quả tại Tổng cục Hải quan (Thời hạn xử lý tối đa là 25 ngày làm việc kể từ ngày quy định của pháp luật làm căn cứ ban hành Thông báo kết quả được sửa đổi, bổ sung, thay thế).

Bước 1: Kiểm tra và ban hành văn bản chấm dứt hiệu lực Thông báo kết quả.

1.1. Nội dung kiểm tra.

Ngay sau khi văn bản quy phạm pháp luật về trị giá có thay đổi, Phòng Trị giá thuộc Cục Thuế XNK phân công công chức Hải quan căn cứ văn bản pháp quy và Thông báo kết quả đã ban hành để xác định Thông báo kết quả có căn cứ pháp lý thay đổi theo quy định tại điểm đ khoản 4 Điều 8 Thông tư số 128/2013/TT-BTC.

1.2. Xử lý kết quả kiểm tra.

Trường hợp xác định được Thông báo kết quả có căn cứ pháp lý thay đổi thì ngay trong ngày làm việc hoặc ngày làm việc sau liền kề, công chức Hải quan Phòng Trị giá phải lập phiếu đề xuất và dự thảo văn bản đề xuất chấm dứt hiệu lực Thông báo kết quả trình Lãnh đạo duyệt ký (Lãnh đạo Phòng Trị giá, Lãnh đạo Cục Thuế xuất nhập khẩu, Lãnh đạo Tổng cục) trước ngày có hiệu lực của văn bản quy phạm pháp luật về trị giá.

Bước 2: Phê duyệt hồ sơ.

Thời hạn xử lý bước này tối đa là 06 (sáu) ngày làm việc, bao gồm cả trường hợp công chức Hải quan nhận được chỉ đạo phải kiểm tra và xử lý lại.

Việc thực hiện phê duyệt hồ sơ của Lãnh đạo Phòng Trị giá, Lãnh đạo Cục Thuế xuất nhập khẩu và Lãnh đạo Tổng cục Hải quan được thực hiện theo quy định tại bước 3 khoản 2 mục II phần B chương II Quy trình này.

Bước 3: Ban hành văn bản đi, lưu trữ hồ sơ

Thực hiện theo quy định tại bước 4 khoản 2 mục II phần B chương II Quy trình này.

Bước 4: Cập nhật vào hệ thống GTT01 và công khai thông tin.

Công chức Hải quan thực hiện cập nhật vào hệ thống GTT01 và công khai thông tin theo hướng dẫn tại bước 5 khoản 2 mục II phần B chương II Quy trình này.

1. Cục Hải quan tỉnh, thành phố khi nhận được văn bản của tổ chức, cá nhân có Đơn đề nghị về các thay đổi liên quan đến hàng hóa đề nghị xác định trước trị giá theo hướng dẫn tại tiết a.4 điểm a khoản 3 Điều 8 Thông tư số 128/2013/TT-BTC: công chức Hải quan cập nhật toàn bộ nội dung thay đổi vào hệ thống GTT01, đồng thời gửi văn bản kèm theo toàn bộ hồ sơ (bản gốc) đến Tổng cục Hải quan ngay trong ngày nhận được văn bản của tổ chức, cá nhân hoặc ngày làm việc sau liền kề.

2. Tổng cục Hải quan: tiếp nhận văn bản và hồ sơ do Cục Hải quan tỉnh, thành phố gửi và thực hiện các bước công việc quy định tại mục II phần A chương II Quy trình này, riêng bước 2 (kiểm tra và xử lý kết quả kiểm tra) thì thực hiện như sau:

2.1. Nội dung kiểm tra:

Công chức Hải quan ngay sau khi nhận được văn bản và hồ sơ do Cục Hải quan tỉnh, thành phố gửi thì thực hiện kiểm tra Hồ sơ theo quy định tại điểm a khoản 4 Điều 8 Thông tư số 128/2013/TT-BTC.

2.2. Xử lý kết quả kiểm tra:

Trường hợp Hồ sơ có sự thay đổi, công chức Hải quan lập phiếu đề xuất trình Lãnh đạo duyệt ký (Lãnh đạo Phòng Trị giá, Lãnh đạo Cục Thuế xuất nhập khẩu) để cập nhật tình trạng Thông báo kết quả không có hiệu lực áp dụng vào Hệ thống GTT01, đồng thời báo cáo Lãnh đạo Tổng cục về việc cập nhật tình trạng hiệu lực của Thông báo kết quả.

Chương 3.

1. Cục Hải quan các tỉnh, thành phố thực hiện:

- Tiếp nhận, kiểm tra, xử lý Hồ sơ do tổ chức, cá nhân gửi;

- Đề xuất Tổng cục Hải quan ban hành Thông báo kết quả; các văn bản sửa đổi, thay thế và hủy bỏ Thông báo kết quả;

- Cập nhật thông tin về Hồ sơ, văn bản xác định trước trị giá vào hệ thống GTT01;

- Phản ánh các vướng mắc và đề xuất giải quyết các vướng mắc phát sinh trong quá trình tiếp nhận, kiểm tra, xử lý Hồ sơ và quá trình thực hiện Thông báo kết quả về Cục Thuế xuất nhập khẩu để xử lý kịp thời.

2. Văn phòng Tổng cục Hải quan thực hiện:

- Tiếp nhận, theo dõi Hồ sơ, văn bản xác định trước trị giá do Cục Hải quan tỉnh, thành phố; tổ chức, cá nhân gửi đến Tổng cục Hải quan.

- Luân chuyển Hồ sơ, văn bản xác định trước trị giá đến Cục Thuế xuất nhập khẩu theo đúng thời gian quy định tại Quy trình này;

- Phát hành Thông báo kết quả; gia hạn; sửa đổi, thay thế; hủy bỏ; chấm dứt hiệu lực Thông báo kết quả và lưu trữ hồ sơ theo đúng thời gian quy định tại Quy trình này.

3. Cục Thuế xuất nhập khẩu thực hiện:

- Tiếp nhận văn bản, hồ sơ từ Văn phòng Tổng cục Hải quan chuyển; kiểm tra, xử lý văn bản, lưu trữ Hồ sơ theo quy định;

- Trình Tổng cục trưởng Tổng cục Hải quan ban hành; gia hạn; chấm dứt; sửa đổi, thay thế; hủy bỏ Thông báo kết quả;

- Cập nhật các thông tin về ban hành; gia hạn; chấm dứt; sửa đổi, thay thế; hủy bỏ Thông báo kết quả vào hệ thống GTT01, công bố công khai Thông báo trên website hải quan;

- Xử lý kịp thời các vướng mắc phát sinh do Cục Hải quan tỉnh, thành phố phản ánh liên quan đến việc sửa đổi, thay thế; hủy Thông báo kết quả.

- Phối hợp với Cục Công nghệ thông tin và thống kê Hải quan xử lý các vướng mắc đối với hệ thống GTT01 khi phát sinh sự cố.

4. Cục Kiểm tra sau thông quan thực hiện:

Trao đổi thông tin với Cục Thuế xuất nhập khẩu ngay sau khi phát hiện sai phạm liên quan đến Thông báo kết quả, Hồ sơ và việc áp dụng Thông báo kết quả trong quá trình kiểm tra sau thông quan tại trụ sở cơ quan Hải quan hoặc tại trụ sở tổ chức, cá nhân.

5. Ban Quản lý rủi ro thực hiện:

- Xây dựng tiêu chí kiểm tra điều kiện doanh nghiệp có hoạt động xuất nhập khẩu trong thời gian tối thiểu 365 ngày, đồng thời không bị xử phạt theo quy định tại điểm b.1 khoản 1 Điều 8 Thông tư số 128/2013/TT-BTC;

- Kiểm tra điều kiện doanh nghiệp theo tiêu chí đã xây dựng trên hệ thống thông tin quản lý rủi ro và thực hiện kết xuất sang hệ thống GTT01 để phục vụ công tác xác định trước trị giá.

6. Cục Công nghệ thông tin và thống kê Hải quan thực hiện:

- Xây dựng, hướng dẫn sử dụng chức năng xác định trước trị giá trên hệ thống GTT01 theo yêu cầu nghiệp vụ của Cục Thuế xuất nhập khẩu;

- Xây dựng, hướng dẫn sử dụng chức năng công khai Thông báo kết quả lên website Hải quan;

- Kết nối hệ thống GTT01 với các hệ thống thông tin, dữ liệu có liên quan phục vụ công tác xác định trước trị giá;

- Duy trì, bảo đảm tính ổn định, tính bảo mật của hệ thống GTT01 trong quá trình cập nhật, khai thác, sử dụng cơ sở dữ liệu xác định trước trị giá;

- Xử lý các sự cố kỹ thuật phát sinh trong quá trình vận hành, sử dụng hệ thống GTT01.

7. Vụ Hợp tác quốc tế thực hiện việc khai thác, xác minh các thông tin liên quan đến trị giá với cơ quan có thẩm quyền nước ngoài khi có yêu cầu, theo quy định tại điểm b.2.3 khoản 3 Điều 8 Thông tư 128/2013/TT-BTC.

8. Công chức hải quan thực hiện việc tiếp nhận, kiểm tra, xử lý, báo cáo, luân chuyển, phát hành, cập nhật, lưu trữ hồ sơ theo đúng quy định các văn bản pháp quy về trị giá tính thuế, xác định trước trị giá và hướng dẫn tại Quy trình này. Trường hợp sai phạm thì tùy theo tính chất, mức độ vi phạm sẽ bị xử lý kỷ luật hoặc truy cứu trách nhiệm theo quy định của pháp luật.

9. Quá trình thực hiện, nếu các văn bản liên quan đề cập tại Quy trình này được sửa đổi, bổ sung hoặc thay thế thì thực hiện theo văn bản mới được sửa đổi, bổ sung hoặc thay thế.

CÁC MẪU VỀ XÁC ĐỊNH TRƯỚC TRỊ GIÁ

| TỔNG CỤC HẢI QUAN | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| ………, ngày tháng năm…….. |

Kính gửi: Tổ chức, cá nhân.... (tên, địa chỉ)

Cục Hải quan …… nhận được Đơn đề nghị số.... ngày.... của.... (tên tổ chức, cá nhân), mã số thuế …… đề nghị xác định trước phương pháp xác định trị giá/khoản điều chỉnh/ mức giá kèm hồ sơ đề nghị xác định trước trị giá. Về vấn đề này, Cục Hải quan …… có ý kiến như sau:

Căn cứ quy định tại khoản 1 và điểm a.2 khoản 2 Điều 8 Thông tư số 128/2013/TT-BTC ngày 10/9/2013 của Bộ Tài chính thì tổ chức, cá nhân được đề nghị xác định trước trị giá nếu thỏa mãn đầy đủ các điều kiện.

Sau khi xem xét hồ sơ đề nghị xác định trước trị giá của …… (tên tổ chức, cá nhân), đối chiếu với quy định nêu trên, Cục Hải quan …… thấy hồ sơ không đủ điều kiện …… (chi tiết điều kiện không đủ) để xác định trước trị giá. Do vậy, Cục Hải quan …… từ chối xác định trước trị giá của …… (tên tổ chức, cá nhân) theo Đơn đề nghị nêu trên.

Cục Hải quan …… thông báo để …… (tên tổ chức, cá nhân) biết./.

|

Nơi nhận: | CỤC TRƯỞNG |

| TỔNG CỤC HẢI QUAN | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| ………, ngày tháng năm…….. |

Kính gửi: Tổ chức, cá nhân.... (tên, địa chỉ)

Cục Hải quan …… nhận được Đơn đề nghị số.... ngày.... của.... (tên tổ chức, cá nhân), mã số thuế …… đề nghị xác định trước phương pháp xác định/khoản điều chỉnh/ mức giá kèm hồ sơ đề nghị xác định trước trị giá. Về vấn đề này, Cục Hải quan …… có ý kiến như sau:

Căn cứ quy định tại khoản 3, Điều 8 Thông tư số 128/2013/TT-BTC ngày 10/9/2013 của Bộ Tài chính thì tổ chức, cá nhân khi đề nghị xác định trước trị giá phải điền đủ các thông tin vào Đơn đề nghị xác định trước trị giá và nộp đủ hồ sơ theo quy định tại khoản 2 Điều này đến Cục Hải quan tỉnh, thành phố nơi dự kiến làm thủ tục hải quan.

Căn cứ quy định tại tiết a.1 và a.2 điểm 1.3.1.1 khoản 1 Điều 24 Thông tư số 205/2010/TT-BTC ngày 15/12/2010 của Bộ Tài chính thì nội dung khai báo, tên hàng và đơn vị tính phải được khai đầy đủ, rõ ràng và định lượng được.

Sau khi xem xét hồ sơ và đối chiếu với quy định nêu trên thì …… (tên tổ chức, cá nhân) khai thiếu tiêu chí …… (cụ thể tiêu chí khai thiếu) trên Đơn đề nghị xác định trước trị giá/tên hàng hóa, đơn vị tính khai không đầy đủ, chưa định lượng rõ ràng …… (chi tiết tên hàng hóa/đơn vị tính khai không đầy đủ/chưa định lượng rõ ràng)/hồ sơ không đủ …… (tên chứng từ, tài liệu không đủ). Đề nghị …… (tên tổ chức, cá nhân) khai đủ tiêu chí trên Đơn đề nghị xác định trước trị giá/ bổ sung tên hàng hóa, khai đơn vị tính rõ ràng/ bổ sung chứng từ tài liệu nêu trên và gửi đến Cục Hải quan …… để được xem xét xác định trước trị giá theo quy định. Cục Hải quan …… chỉ xem xét đề nghị xác định trước trị giá khi …… (tên tổ chức, cá nhân) bổ sung đầy đủ các thông tin, tài liệu nêu trên.

Cục Hải quan …… thông báo để …… (tên tổ chức, cá nhân) biết và thực hiện./.

|

Nơi nhận: | CỤC TRƯỞNG |

| TỔNG CỤC HẢI QUAN | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| ………, ngày tháng năm…….. |

Kính gửi: Tổng cục Hải quan

Cục Hải quan …… đề nghị Tổng cục Hải quan xem xét việc xác định trước trị giá theo đề nghị của …… (tên tổ chức, cá nhân), mã số thuế …… tại Đơn đề nghị số ……ngày …… như sau:

l. Tóm tắt nội dung: (Theo Đơn đề nghị)

| Tên hàng hóa: | Mã số HS: |

| Tóm tắt nội dung giao dịch: | |

| Tóm tắt nội dung đề nghị xác định trước trị giá của tổ chức, cá nhân: | |

2. Báo cáo kết quả kiểm tra Hồ sơ xác định trước trị giá, bao gồm

2.1. Kết quả kiểm tra tiêu chí trên Đơn đề nghị.

2.2. Kết quả kiểm tra điều kiện xác định trước trị giá trên Đơn đề nghị, hệ thống cơ sở dữ liệu và chứng từ tài liệu kèm theo: theo hướng dẫn tại tiết a điểm 2.1 bước 2 mục I phần A chương II Quy trình này.

2.3. Kết quả kiểm tra Hồ sơ: thực hiện theo hướng dẫn tại tiết b, điểm 2.1 bước 2 mục I phần A chương II Quy trình này, cụ thể:

+ Kết quả đối chiếu tên tổ chức cá nhân trên Đơn đề nghị và trên Hợp đồng mua bán hàng hóa:

+ Kết quả kiểm tra tên hàng, đơn vị tính của hàng hóa đề nghị xác định trước trị giá:

+ Kết quả kiểm tra hồ sơ:

Nêu rõ các mâu thuẫn thủ tục hồ sơ (nếu có). Việc xác định mâu thuẫn hồ sơ tương tự như hướng dẫn tại tiết a, điểm 1.3.2.2 khoản 1, Điều 24 Thông tư số 205/2010/TT-BTC.

Nêu rõ các nghi vấn mâu thuẫn thủ tục hồ sơ (nếu có). Việc xác định nghi vấn mâu thuẫn về thủ tục, hồ sơ thực hiện theo hướng dẫn tiết a điểm 1.3.1.2 khoản 1 Điều 24 Thông tư số 205/2010/TT-BTC.

+ Kết quả kiểm tra điều kiện áp dụng, nội dung phương pháp xác định trị giá tính thuế

+ Kết quả kiểm tra điều kiện và các khoản điều chỉnh cộng:

+ Kết quả kiểm tra điều kiện và các khoản điều chỉnh trừ:

2.4. Kết quả kiểm tra mức giá: thực hiện theo hướng dẫn tại tiết c điểm 2.1 bước 2 mục I phần A chương II Quy trình này, trong đó báo cáo chi tiết tên mặt hàng và mức giá được sử dụng để so sánh với mức giá trên Đơn đề nghị; cách thức tính toán, quy đổi mức giá so sánh về cùng điều kiện với mức giá trên Đơn đề nghị; kết quả so sánh mức giá, cụ thể:

| Tên của hàng hóa giống hệt/tương tự, hoặc linh kiện đồng bộ/nguyên vật liệu chính | Mức giá so sánh | So sánh mức giá trên Đơn đề nghị với | Kết quả so sánh | Yêu cầu |

|

|

| Danh mục quản lý rủi ro | Cao/thấp | Ghi rõ tên mặt hàng, dòng hàng, mức giá kiểm tra tại Danh mục (công văn số, ngày/tháng/năm) |

|

|

| Hệ thống GTT01 | Cao/thấp | Chụp và in màn hình tra cứu, in kết quả tra cứu và tờ khai sử dụng để so sánh |

|

|

| Linh kiện đồng bộ/ nguyên vật liệu chính | Cao/thấp | Chụp và in màn hình tra cứu, in kết quả tra cứu và tờ khai sử dụng để so sánh, kèm theo giải trình |

|

|

| Nguồn khác | Cao/thấp | Sao, in toàn bộ chứng từ, tài liệu thu thập để so sánh kèm giải trình cụ thể cho việc tính toán, quy đổi |

Nêu rõ các nghi vấn mức giá (nếu có). Việc xác định nghi vấn mức giá tương tự như hướng dẫn tại tiết b.4, điểm 1.3.2.2 khoản 1, Điều 24 Thông tư số 205/2010/TT-BTC.

Đồng thời gửi toàn bộ tài liệu, chứng từ thu thập được, kết quả tra cứu.... nêu trên đến Tổng cục Hải quan kèm công văn này.

3. Nguồn thông tin

Ghi tên và nội dung các nguồn thông tin sử dụng để kiểm tra điều kiện đề nghị xác định trước, hồ sơ, mức giá, đồng thời in, chụp màn hình tra cứu chi tiết về các thông tin sử dụng để đính kèm theo công văn này.

4. Đề xuất

Nêu rõ ý kiến đối với đề nghị xác định trước trị giá do tổ chức, cá nhân đề xuất tại điểm 1 nêu trên: ………………………………………………….. Lý do: Nêu rõ cơ sở căn cứ đề xuất, công thức tính toán, quy đổi để chứng minh cho đề xuất nêu trên kèm các tài liệu chứng minh (nếu có), hoặc lý do đề nghị xác minh, làm rõ mức giá: …………………………………………………..

Cục Hải quan …… đề nghị Tổng cục Hải quan xem xét giải quyết.

|

Nơi nhận: | CỤC TRƯỞNG |

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: /TCHQ-TXNK | ………, ngày tháng năm …….. |

Kính gửi: Tổ chức, cá nhân…. (tên, địa chỉ)

Tổng cục Hải quan nhận được Đơn đề nghị số.... ngày của.... (tên tổ chức, cá nhân), mã số thuế …….. đề nghị xác định trước phương pháp xác định/khoản điều chỉnh/ mức giá kèm hồ sơ đề nghị xác định trước trị giá do Cục Hải quan ….. gửi. Về vấn đề này, Tổng cục Hải quan có ý kiến như sau:

Căn cứ quy định tại khoản 3, Điều 8 Thông tư số 128/2013/TT-BTC ngày 10/9/2013 của Bộ Tài chính thì tổ chức, cá nhân khi đề nghị xác định trước trị giá phải điền đủ các thông tin vào Đơn đề nghị xác định trước trị giá và nộp đủ hồ sơ theo quy định tại khoản 2 Điều này đến Cục Hải quan tỉnh, thành phố nơi dự kiến làm thủ tục hải quan.

Căn cứ quy định tại tiết a.1 và a.2 điểm 1.3.1.1 khoản 1 Điều 24 Thông tư số 205/2010/TT-BTC ngày 15/12/2010 của Bộ Tài chính thì nội dung khai báo, tên hàng và đơn vị tính phải được khai đầy đủ, rõ ràng và định lượng được.

Sau khi xem xét hồ sơ của ….. (tên tổ chức, cá nhân), đối chiếu với quy định nêu trên thì ….. (tên tổ chức, cá nhân) khai thiếu tiêu chí ….. (tên tiêu chí khai thiếu) trên Đơn đề nghị xác định trước trị giá/tên hàng hóa, đơn vị tính khai không đầy đủ, chưa định lượng rõ ràng ….. (chi tiết tên hàng hóa/đơn vị tính khai không đầy đủ/chưa định lượng rõ ràng)/ hồ sơ không đủ ….. (tên chứng từ, tài liệu không đủ). Đề nghị ….. (tên tổ chức, cá nhân) khai đủ tiêu chí trên Đơn đề nghị xác định trước trị giá/bổ sung tên hàng, khai đơn vị tính rõ ràng/ bổ sung chứng từ tài liệu nêu trên và gửi đến Tổng cục Hải quan để được xem xét xác định trước trị giá theo quy định. Tổng cục Hải quan chỉ xem xét đề nghị xác định trước trị giá khi ….. (tên tổ chức, cá nhân) bổ sung đầy đủ các thông tin, tài liệu nêu trên.

Tổng cục Hải quan thông báo để ….. (tên tổ chức, cá nhân).... biết và thực hiện./.

|

Nơi nhận: | TL. TỔNG CỤC TRƯỞNG |

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: /TCHQ-TXNK | ………, ngày tháng năm…….. |

Kính gửi: Tổ chức, cá nhân.... (tên, địa chỉ)

Tổng cục Hải quan nhận được Đơn đề nghị số .... ngày.... của ….. (tên tổ chức, cá nhân), mã số thuế ….. kèm hồ sơ đề nghị xác định trước trị giá do Cục Hải quan ….. gửi. Do trường hợp này cần xác minh, làm rõ mức giá nên kéo dài thời hạn ban hành Thông báo kết quả xác định trước trị giá theo quy định tại tiết b.2.1 điểm b khoản 3 Điều 8 Thông tư số 128/2013/TT-BTC ngày 10/9/2013 của Bộ Tài chính hướng dẫn về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

Tổng cục Hải quan thông báo để tổ chức, cá nhân.... biết./.

|

Nơi nhận: | TỔNG CỤC TRƯỞNG |

| CỤC THUẾ XNK | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: /TXNK-TG | ………, ngày tháng năm…….. |

VỀ VIỆC XÁC ĐỊNH TRƯỚC TRỊ GIÁ ĐỐI VỚI HÀNG HÓA XUẤT KHẨU, NHẬP KHẨU

Cục Hải quan ….. có công văn số ….. ngày.... kèm hồ sơ đề nghị xác định trước đề nghị Tổng cục Hải quan xem xét việc xác định trước trị giá theo đề nghị của ….. (tên tổ chức, cá nhân), mã số thuế ….. tại Đơn đề nghị số ….. ngày …..

1. Tóm tắt nội dung:

Tóm tắt nội dung đề nghị xác định trước trị giá của tổ chức, cá nhân (theo Đơn đề nghị).

| Tên hàng hóa: | Mã số HS: |

| Tóm tắt nội dung giao dịch: | |

| Tóm tắt nội dung đề nghị xác định trước trị giá của tổ chức, cá nhân: | |

2. Báo cáo kết quả kiểm tra văn bản đề xuất của Cục Hải quan tỉnh, thành phố, bao gồm:

- Tóm tắt giải trình, đề xuất, nguồn thông tin sử dụng của Cục Hải quan tỉnh, thành phố (theo văn bản đề xuất gửi Tổng cục Hải quan)

- Nêu rõ quan điểm đối với đề xuất của Cục Hải quan tỉnh, thành phố và các nghi vấn hồ sơ, mức giá (nếu có)

3. Báo cáo kết quả của việc kiểm tra Hồ sơ trị giá, bao gồm

- Kết quả kiểm tra tiêu chí trên Đơn đề nghị:

- Kết quả kiểm tra điều kiện xác định trước trị giá trên Đơn đề nghị, hệ thống cơ sở dữ liệu và chứng từ tài liệu kèm theo: thực hiện theo hướng dẫn tại tiết a điểm 2.1 bước 2 mục II phần A chương II Quy trình này

- Kết quả kiểm tra Hồ sơ: thực hiện theo hướng dẫn tại tiết a điểm 2.2 bước 2 mục II phần A chương II Quy trình này, cụ thể:

+ Kết quả đối chiếu tên tổ chức cá nhân trên Đơn đề nghị và trên Hợp đồng mua bán hàng hóa.

+ Kết quả kiểm tra tên hàng, đơn vị tính của hàng hóa đề nghị xác định trước:

+ Kết quả kiểm tra hồ sơ:

+ Kết quả kiểm tra phương pháp trị giá giao dịch, chi tiết kết quả kiểm tra 4 điều kiện áp dụng phương pháp trị giá giao dịch:

+ Kết quả kiểm tra điều kiện và các khoản điều chỉnh cộng:

+ Kết quả kiểm tra điều kiện và các khoản điều chỉnh trừ:

- Báo cáo kết quả kiểm tra mức giá theo hướng dẫn tại tiết a, điểm 2.3 bước 2 mục II phần A chương II Quy trình này, trong đó báo cáo chi tiết tên mặt hàng và mức giá được sử dụng để so sánh với mức giá trên Đơn đề nghị; cách thức tính toán, quy đổi mức giá so sánh về cùng điều kiện với mức giá trên Đơn đề nghị; kết quả so sánh mức giá, cụ thể:

| Tên của hàng hóa giống hệt/tương tự, hoặc linh kiện đồng bộ/nguyên vật liệu chính | Mức giá so sánh | So sánh mức giá trên Đơn đề nghị với | Kết quả so sánh | Yêu cầu |

|

|

| Danh mục quản lý rủi ro | Cao/thấp | Ghi rõ tên mặt hàng, dòng hàng, mức giá tham chiếu tại Danh mục (công văn số, ngày/tháng/năm) |

|

|

| Hệ thống GTT01 | Cao/thấp | Chụp và in màn hình tra cứu, in kết quả tra cứu và tờ khai sử dụng để so sánh |

|

|

| Linh kiện đồng bộ/ nguyên vật liệu chính | Cao/thấp | Chụp và in màn hình tra cứu, in kết quả tra cứu và tờ khai sử dụng để so sánh, kèm theo giải trình |

|

|

| Nguồn khác | Cao/thấp | Sao, in toàn bộ chứng từ, tài liệu thu thập để so sánh kèm giải trình cụ thể cho việc tính toán, quy đổi |

4. Nguồn thông tin

Ghi tên và nội dung các nguồn thông tin sử dụng để kiểm tra điều kiện đề nghị xác định trước, hồ sơ, mức giá, đồng thời in, chụp màn hình tra cứu chi tiết về các thông tin sử dụng để đính kèm theo công văn này.

5. Đề xuất

Nêu rõ quan điểm về đề nghị xác định trước trị giá do tổ chức, cá nhân đề xuất, lý do (nêu rõ quan điểm theo/ hoặc khác với đề nghị xác định trước của tổ chức, cá nhân. Giải trình chi tiết lý do đưa ra quan điểm này và ghi rõ công thức tính toán, quy đổi để chứng minh cho giải trình)

|

| Chuyên viên đề xuất |

6. Ý kiến của Lãnh đạo Phòng

7. Ý kiến của Lãnh đạo Cục

8. Ý kiến của Lãnh đạo Tổng cục

| Sơ đồ 1 |

SƠ ĐỒ QUY TRÌNH TIẾP NHẬN, KIỂM TRA, XỬ LÝ HỒ SƠ TẠI CỤC HẢI QUAN TỈNH, THÀNH PHỐ

| Sơ đồ 2 |

SƠ ĐỒ QUY TRÌNH TIẾP NHẬN, BAN HÀNH THÔNG BÁO KẾT QUẢ TẠI TỔNG CỤC HẢI QUAN

- 1Công văn 2964/TCHQ-TXNK về Quy trình xác định trước mã số, trị giá do Tổng cục Hải quan ban hành

- 2Công văn 3636/TCHQ-TXNK năm 2013 thực hiện nội dung công văn 8356/BTC-TCHQ hướng dẫn Cục Hải quan các tỉnh, thành phố xác định trước mã số, trị giá và thời hạn nộp thuế theo quy định của Luật sửa đổi Luật quản lý thuế do Tổng cục Hải quan ban hành

- 3Thông tư 29/2014/TT-BTC sửa đổi Thông tư 205/2010/TT-BTC hướng dẫn Nghị định 40/2007/NĐ-CP quy định xác định trị giá hải quan đối với hàng hóa xuất, nhập khẩu do Bộ trưởng Bộ Tài chính ban hành

- 4Công văn 6700/TCHQ-TXNK năm 2015 xác định trước trị giá hải quan do Tổng cục Hải quan ban hành

- 5Công văn 7382/TCHQ-TXNK năm 2015 xác định trước trị giá hải quan do Tổng cục Hải quan ban hành

- 6Công văn 10629/TCHQ-TXNK năm 2015 vướng mắc về trị giá hải quan đối với mặt hàng thịt gà, thịt heo nhập khẩu do Tổng cục Hải quan ban hành

- 7Quyết định 01/QĐ-TCHQ năm 2017 công bố Danh mục Quyết định của Tổng cục trưởng Tổng cục Hải quan ban hành quy trình, quy chế theo thẩm quyền đã hết hiệu lực do Tổng cục trưởng Tổng cục Hải quan ban hành

- 8Công văn 1011/TXNK-TGHQ năm 2017 về trị giá hải quan đối với hàng hóa nhập khẩu do Cục Thuế xuất nhập khẩu ban hành

- 1Luật Hải quan sửa đổi 2005

- 2Luật thuế xuất khẩu, thuế nhập khẩu 2005

- 3Luật quản lý thuế 2006

- 4Nghị định 40/2007/NĐ-CP về xác định trị giá hải quan đối với hàng hoá xuất khẩu, nhập khẩu

- 5Luật Hải quan 2001

- 6Quyết định 02/2010/QĐ-TTg quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Tổng cục Hải quan trực thuộc Bộ Tài chính do Thủ tướng Chính phủ ban hành

- 7Thông tư 205/2010/TT-BTC hướng dẫn Nghị định 40/2007/NĐ-CP quy định về xác định trị giá hải quan đối với hàng hoá xuất khẩu, nhập khẩu do Bộ Tài chính ban hành

- 8Luật quản lý thuế sửa đổi 2012

- 9Công văn 2964/TCHQ-TXNK về Quy trình xác định trước mã số, trị giá do Tổng cục Hải quan ban hành

- 10Công văn 3636/TCHQ-TXNK năm 2013 thực hiện nội dung công văn 8356/BTC-TCHQ hướng dẫn Cục Hải quan các tỉnh, thành phố xác định trước mã số, trị giá và thời hạn nộp thuế theo quy định của Luật sửa đổi Luật quản lý thuế do Tổng cục Hải quan ban hành

- 11Nghị định 83/2013/NĐ-CP hướng dẫn Luật quản lý thuế và Luật quản lý thuế sửa đổi

- 12Thông tư 128/2013/TT-BTC quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất, nhập khẩu và quản lý thuế đối với hàng hoá xuất, nhập khẩu do Bộ trưởng Bộ Tài chính ban hành

- 13Thông tư 29/2014/TT-BTC sửa đổi Thông tư 205/2010/TT-BTC hướng dẫn Nghị định 40/2007/NĐ-CP quy định xác định trị giá hải quan đối với hàng hóa xuất, nhập khẩu do Bộ trưởng Bộ Tài chính ban hành

- 14Công văn 6700/TCHQ-TXNK năm 2015 xác định trước trị giá hải quan do Tổng cục Hải quan ban hành

- 15Công văn 7382/TCHQ-TXNK năm 2015 xác định trước trị giá hải quan do Tổng cục Hải quan ban hành

- 16Công văn 10629/TCHQ-TXNK năm 2015 vướng mắc về trị giá hải quan đối với mặt hàng thịt gà, thịt heo nhập khẩu do Tổng cục Hải quan ban hành

- 17Công văn 1011/TXNK-TGHQ năm 2017 về trị giá hải quan đối với hàng hóa nhập khẩu do Cục Thuế xuất nhập khẩu ban hành

Quyết định 3537/QĐ-TCHQ năm 2013 quy trình xác định trước trị giá hải quan đối với hàng hóa xuất, nhập khẩu do Tổng cục trưởng Tổng cục Hải quan ban hành

- Số hiệu: 3537/QĐ-TCHQ

- Loại văn bản: Quyết định

- Ngày ban hành: 31/10/2013

- Nơi ban hành: Tổng cục Hải quan

- Người ký: Hoàng Việt Cường

- Ngày công báo: Đang cập nhật

- Số công báo: Đang cập nhật

- Ngày hiệu lực: 01/11/2013

- Ngày hết hiệu lực: 03/01/2017

- Tình trạng hiệu lực: Kiểm tra