Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 2382/TCT-CS | Hà Nội, ngày 13 tháng 6 năm 2023 |

Kính gửi: Cục Thuế tỉnh Thái Bình.

Tổng cục Thuế nhận được công văn số 5416/CTBI-NVDTPC ngày 26/09/2022 của Cục Thuế tỉnh Thái Bình về xử lý tiền thuê đất đã miễn khi bị cơ quan có thẩm quyền thu hồi đất. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

- Căn cứ Khoản 7 Điều 18 Nghị định số 46/2014/NĐ-CP về thu tiền thuê đất, thuê mặt nước (đã được sửa đổi bởi khoản 6 Điều 3 Nghị định số 123/2017/NĐ-CP ngày 14/11/2017 của Chính phủ sửa đổi, bổ sung một số điều của các Nghị định quy định về thu tiền sử dụng đất, thu tiền thuê đất, thuê mặt nước);

- Căn cứ điểm i khoản 1 Điều 64 Luật Đất đai 2013.

1. Khoản 7 Điều 18 Nghị định số 46/2014/NĐ-CP ngày 15/5/2014 của Chính phủ (được sửa đổi, bổ sung bởi khoản 6 Điều 3 Nghị định số 123/2017/NĐ-CP ngày 14/11/2017) quy định về việc thu hồi số tiền đất đã được miễn, giảm (số tiền thuê đất được miễn, giảm phải thực hiện thu hồi, tiền chậm nộp tính trên số tiền phải thu hồi, thẩm quyền quyết định...) đối với trường hợp các cơ quan nhà nước có thẩm quyền phát hiện người sử dụng đất đã được miễn, giảm tiền thuê đất nhưng không đáp ứng các điều kiện được miễn, giảm tiền thuê đất hoặc sử dụng đất không đúng mục đích, mà không thuộc trường hợp bị thu hồi đất theo quy định của pháp luật về đất đai hoặc bị thu hồi đất theo quy định tại điểm i khoản 1 Điều 64 Luật Đất đai.

Đề nghị Cục Thuế tỉnh Thái Bình căn cứ các quy định của pháp luật và hồ sơ cụ thể đối với trường hợp của Trường Trung học phổ thông Lê Danh Phương để xử lý theo đúng quy định của pháp luật.

2. Liên quan đến quy trình xử lý, hạch toán Quyết định thu hồi Quyết định miễn, giảm thuế đã ban hành trên ứng dụng TMS, cơ quan thuế sử dụng chức năng 5.3. Tra cứu quyết định miễn giảm để tra cứu quyết định miễn giảm cần hủy và thực hiện hủy Quyết định miễn, giảm. Hệ thống TMS thực hiện xử lý hủy Quyết định miễn, giảm như sau:

- Trường hợp giao dịch sinh ra từ quyết định miễn giảm chưa bù trừ: Hệ thống sinh giao dịch HC bù trừ với giao dịch QM hiện chưa được bù trừ.

- Trường hợp giao dịch sinh ra từ quyết định miễn giảm đã bù trừ thuộc kỳ đang mở sổ: Hệ thống bỏ bù trừ giữa giao dịch QM và giao dịch bù trừ vào kỳ hiện tại đồng thời sinh giao dịch HC bù trừ với giao dịch QM.

- Trường hợp giao dịch sinh ra từ quyết định miễn giảm đã bù trừ thuộc kỳ khóa sổ: Hệ thống không sinh giao dịch HC mà sinh giao dịch DP có thông tin như giao dịch gốc được bù trừ với giao dịch QM (sinh khoản phải nộp giống khoản phải nộp gốc được miễn, giảm).

(Hướng dẫn chi tiết các bước xử lý trên ứng dụng TMS đính kèm.)

Tổng cục Thuế trả lời để Cục Thuế tỉnh Thái Bình được biết./.

|

| TL. TỔNG CỤC TRƯỞNG |

Hướng dẫn xử lý Quyết định thu hồi Quyết định miễn giảm thuế đã ban hành

(Hủy quyết định miễn giảm)

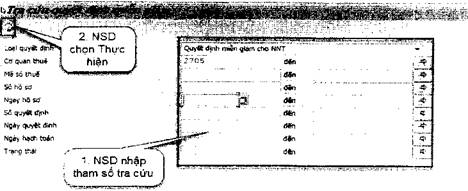

Bước 1: NSD truy cập chức năng 5.3 Tra cứu quyết định miễn giảm để tra cứu quyết định miễn giảm cần hủy

Bước 2: NSD nhập tham số tra cứu và chọn Thực hiện (F8)

Bước 3: NSD kích đúp chuột vào QĐ miễn giảm cần hủy

Bước 4: NSD nhấn Hủy miễn giảm. Hệ thống hiển thị màn hình nhập thông tin ngày hạch toán toán của quyết định hủy

Bước 5: NSD chọn Tiếp tục

Bước 6: Hệ thống thực hiện

- Xử lý hủy quyết định miễn giảm:

A1.11-6.2 Giao dịch sinh ra từ quyết định miễn giảm chưa bù trừ: Hệ thống sinh giao dịch HC bù trừ với giao dịch QM hiện chưa được bù trừ

A1.11-6.3 Giao dịch sinh ra từ quyết định đã bù trừ thuộc kỳ đang mở sổ: Hệ thống bỏ bù trừ giữa giao dịch QM và giao dịch bù trừ vào kỳ hiện tại đồng thời sinh giao dịch HC bù trừ với giao dịch QM

A1.11-6.4 Giao dịch sinh ra từ quyết định đã bù trừ thuộc kỳ khóa sổ: Hệ thống không sinh giao dịch HC mà sinh giao dịch DP có thông tin như giao dịch gốc được bù trừ với giao dịch QM. Cụ thể:

- Cập nhật trạng thái quyết định về 02 - “Đã hủy quyết định”./.

- 1Công văn 1851/TCT-CS năm 2023 về chính sách tiền thuê đất đối với dự án xã hội hóa do Tổng cục Thuế ban hành

- 2Công văn 1850/TCT-CS năm 2023 về chính sách tiền thuê đất do Tổng cục Thuế ban hành

- 3Công văn 2383/TCT-CS năm 2023 về chính sách tiền thuê đất do Tổng cục Thuế ban hành

- 4Công văn 1912/TCHQ-TXNK năm 2023 về xử lý tiền thuế của hàng hóa bị tịch thu do Tổng cục Hải quan ban hành

- 1Luật đất đai 2013

- 2Nghị định 46/2014/NĐ-CP về thu tiền thuê đất, thuê mặt nước

- 3Nghị định 123/2017/NĐ-CP sửa đổi Nghị định về thu tiền sử dụng đất, thu tiền thuê đất, thuê mặt nước

- 4Công văn 1851/TCT-CS năm 2023 về chính sách tiền thuê đất đối với dự án xã hội hóa do Tổng cục Thuế ban hành

- 5Công văn 1850/TCT-CS năm 2023 về chính sách tiền thuê đất do Tổng cục Thuế ban hành

- 6Công văn 2383/TCT-CS năm 2023 về chính sách tiền thuê đất do Tổng cục Thuế ban hành

- 7Công văn 1912/TCHQ-TXNK năm 2023 về xử lý tiền thuế của hàng hóa bị tịch thu do Tổng cục Hải quan ban hành

Công văn 2382/TCT-CS năm 2023 về xử lý tiền thuê đất đã miễn khi bị cơ quan có thẩm quyền thu hồi đất do Tổng cục Thuế ban hành

- Số hiệu: 2382/TCT-CS

- Loại văn bản: Công văn

- Ngày ban hành: 13/06/2023

- Nơi ban hành: Tổng cục Thuế

- Người ký: Hoàng Thị Hà Giang

- Ngày công báo: Đang cập nhật

- Số công báo: Đang cập nhật

- Ngày hiệu lực: 13/06/2023

- Tình trạng hiệu lực: Kiểm tra