Công văn 7095/CT-TTHT do Cục Thuế Thành phố Hồ Chí Minh ban hành hướng dẫn chi tiết về chính sách thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN) và quy định lập hóa đơn đối với hàng hóa, dịch vụ dùng để khuyến mại. Đây là văn bản hướng dẫn quan trọng giúp doanh nghiệp thực hiện đúng quy định pháp luật khi triển khai các chương trình xúc tiến thương mại.

1. Quy định về Thuế giá trị gia tăng (GTGT) đối với hàng khuyến mại

Chính sách thuế GTGT đối với hàng hóa, dịch vụ dùng để khuyến mại được áp dụng dựa trên tính hợp pháp của chương trình khuyến mại theo quy định của pháp luật về thương mại:

- Trường hợp khuyến mại đúng quy định pháp luật: Đối với hình thức khuyến mại đưa hàng mẫu, cung ứng dịch vụ mẫu để khách hàng dùng thử không phải trả tiền; tặng hàng hóa, cung ứng dịch vụ không thu tiền thì giá tính thuế GTGT được xác định bằng không (0).

- Trường hợp khuyến mại không thực hiện theo quy định: Nếu doanh nghiệp thực hiện khuyến mại nhưng không đăng ký hoặc không thông báo với cơ quan quản lý nhà nước về thương mại (Sở Công Thương) theo quy định, doanh nghiệp phải kê khai, tính nộp thuế GTGT như đối với hàng hóa, dịch vụ dùng để biếu, tặng, cho hoặc tiêu dùng nội bộ.

2. Quy định về lập hóa đơn đối với hàng hóa khuyến mại

Việc lập hóa đơn khi xuất hàng hóa, dịch vụ khuyến mại là bắt buộc và phải tuân thủ các nguyên tắc sau:

- Nghĩa vụ lập hóa đơn: Doanh nghiệp phải lập hóa đơn cho hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu gửi cho khách hàng.

- Cách thức ghi trên hóa đơn: Trên hóa đơn phải ghi rõ tên và số lượng hàng hóa, ghi rõ là hàng khuyến mại, hàng mẫu không thu tiền.

- Chỉ tiêu đơn giá và thuế suất: Đối với chương trình khuyến mại hợp pháp, dòng đơn giá, thành tiền ghi bằng không (0) hoặc gạch chéo; dòng thuế suất và tiền thuế GTGT không ghi hoặc gạch chéo (tùy thuộc vào hướng dẫn cụ thể của từng thời kỳ áp dụng hóa đơn điện tử).

3. Chính sách Thuế thu nhập doanh nghiệp (TNDN) liên quan đến chi phí khuyến mại

Chi phí phát sinh từ hoạt động khuyến mại được hạch toán vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN nếu đáp ứng các điều kiện sau:

- Tính hợp lý, hợp pháp: Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp và có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Hồ sơ minh chứng: Doanh nghiệp cần chuẩn bị đầy đủ hồ sơ chương trình khuyến mại bao gồm: văn bản thông báo hoặc xác nhận của Sở Công Thương, quyết định phê duyệt chương trình của doanh nghiệp, biên bản bàn giao hàng khuyến mại hoặc danh sách khách hàng nhận khuyến mại.

- Không bị khống chế định mức: Các khoản chi phí quảng cáo, tiếp thị, khuyến mại phục vụ hoạt động sản xuất kinh doanh không bị khống chế mức trần 15% tổng số chi phí được trừ, tạo điều kiện thuận lợi cho doanh nghiệp đẩy mạnh xúc tiến thương mại.

4. Những lưu ý quan trọng đối với doanh nghiệp khi thực hiện

Để tránh rủi ro bị truy thu thuế và xử phạt vi phạm hành chính, doanh nghiệp cần lưu ý:

- Luôn thực hiện đầy đủ thủ tục thông báo hoặc đăng ký chương trình khuyến mại với Sở Công Thương trước khi thực hiện chương trình theo quy định của Luật Thương mại.

- Đảm bảo việc lập hóa đơn đầu ra cho hàng khuyến mại được thực hiện đúng thời điểm xuất kho hoặc chuyển giao quyền sở hữu, quyền sử dụng hàng hóa.

- Lưu trữ đầy đủ chứng từ đầu vào (hóa đơn mua hàng hóa dùng để khuyến mại) để được khấu trừ thuế GTGT đầu vào và tính vào chi phí hợp lý khi tính thuế TNDN.

Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

| TỔNG CỤC THUẾ | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 7095/CT–TTHT | TP. Hồ Chí Minh, ngày 23 tháng 07 năm 2007 |

Kính gởi : Công ty TNHH Hương Sơn Hai

Đ/chỉ : P3 đường A6, KDC Tân Quy Đông, P.Tân Phong, Q. 7

Trả lời văn bản số 11/2007-HS2 ngày 05/07/2007 của Công ty về chính sách thuế đối với hàng hoá khuyến mãi; Cục Thuế TP có ý kiến như sau :

1/ Về thuế GTGT

Cục Thuế TP đã có văn bản số 6389/CT-TTHT ngày 05/07/2007, hướng dẫn việc tính thuế GTGT, lập hoá đơn đối với hàng hoá khuyến mãi khi thực hiện Thông tư số 32/2007/TT-BTC ngày 09/04/2007 của Bộ Tài chính (đính kèm). Đề nghị Công ty nghiên cứu thực hiện .

2/ Về việc hạch toán doanh thu và chi phí đối với hàng hoá khuyến mãi

Chế độ kế toán doanh nghiệp ban hành kèm theo Quyết định số 15/2006/QĐ-BTC ngày 20/03/2006 của Bộ trưởng Bộ Tài chính và Chế độ kế toán doanh nghiệp nhỏ và vừa ban hành kèm theo Quyết định số 48/2006/QĐ-BTC ngày 14/09/2006 của Bộ trưởng Bộ Tài chính có hướng dẫn cụ thể việc hạch toán doanh thu và chi phí đối với hàng hoá khuyến mãi, đề nghị doanh nghiệp nghiên cứu và thực hiện theo đúng Chế độ kế toán mà doanh nghiệp đang áp dụng .

Cụ thể đối với doanh nghiệp áp dụng chế độ kế toán doanh nghiệp :

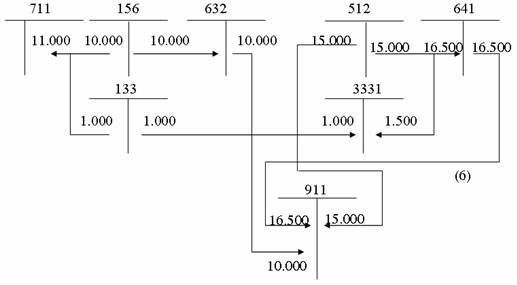

- Khi nhận hàng khuyến mãi không phải thanh toán tiền, trên hoá đơn GTGT ghi trị giá hàng hoá khuyến mãi chưa có thuế GTGT : 10.000 đồng, tiền thuế GTGT 1.000 đồng. Doanh nghiệp hạch toán bút toán (1)

Ghi nợ : TK 156 : 10.000 đ; TK 133 : 1.000 đồng

Ghi có : TK 711 : 11.000 đồng

- Khi bán hàng có khuyến mãi lại hàng hoá cho khách hàng theo giá tại thời điểm khuyến mãi là 15.000 đồng , Doanh nghiệp hạch toán bút toán (2):

Ghi Có : TK 512 : 15.000 đồng; TK 3331 : 1.500 đồng

Ghi nợ : TK 641 : 16.500 đồng

- Đồng thời kết chuyển giá vốn hàng khuyến mãi, bút toán (3):

Ghi có TK 156 , nợ TK 632 : 10.000 đồng

- Kết chuyển thuế GTGT đầu vào được khấu trừ, bút toán (4): :

Ghi có TK 133, nợ TK 3331 : 1.000 đồng

- Cuối kỳ kết chuyển TK 512, TK 632, TK 641 vào TK 911 để xác định kết quả sản xuất kinh doanh

Bút toán (5): Ghi nợ TK 512 , có TK 911 : 15.000 đồng

Bút toán (6): Ghi nợ TK 911, có TK 641 : 16.500 đồng

Bút toán (7): Ghi nợ TK 911, có TK 632 : 10.000 đồng

Như vậy trên TK 911, không thể có phát sinh chênh lệch (15.000 đồng – 10.000 đồng) như doanh nghiệp phản ánh .

Sơ đồ kế toán các nghiệp vụ kinh tế phát sinh (sơ đồ chữ “T”):

3/ Khi nhận hàng khuyến mãi không phải thanh toán tiền, doanh nghiệp hạch toán vào thu nhập khác để kê khai nộp thuế TNDN . Doanh nghiệp hạch toán : Có TK 711, nợ TK 156 (thể hiện trên sơ đồ kế toán : bút toán (1))

Cục Thuế trả lời công ty để biết, nếu còn nội dung nào chưa rõ đề nghị công ty liên hệ Cục Thuế TP – Phòng Tuyên Truyền - Hỗ trợ để được hướng dẫn thêm.

|

Nơi nhận : | KT/CỤC TRƯỞNG |

- 1Quyết định 15/2006/QĐ-BTC ban hành Chế độ Kế toán doanh nghiệp do Bộ trưởng Bộ Tài chính ban hành

- 2Quyết định 48/2006/QĐ-BTC ban hành Chế độ Kế toán Doanh nghiệp nhỏ và vừa do Bộ trưởng Bộ Tài chính ban hành

- 3Công văn số 6389/CT-TTHT về việc thi hành Luật thuế giá trị gia tăng và Luật sửa đổi, bổ sung một số điều của Luật thuế giá trị gia tăng do Cục thuế thành phố Hồ Chí Minh ban hành để hướng dẫn việc tính thuế giá trị gia tăng và lập hóa đơn đối với hàng hóa khuyến mãi khi thực hiện Thông tư số 32/2007/TT-BTC ngày 09/04/2007 của Bộ Tài Chính

- 4Công văn 2046/CT-TTHT năm 2015 về chính sách thuế đối với hàng khuyến mãi do Cục thuế thành phố Hồ Chí Minh ban hành

- 5Công văn 9488/CT-TTHT năm 2015 về chính sách thuế hàng khuyến mãi do Cục thuế thành phố Hồ Chí Minh ban hành

Công văn 7095/CT-TTHT về chính sách thuế đối với hàng hoá khuyến mãi do Cục thuế thành phố Hồ Chí Minh ban hành

- Số hiệu: 7095/CT-TTHT

- Loại văn bản: Công văn

- Ngày ban hành: 23/07/2007

- Nơi ban hành: Cục thuế TP Hồ Chí Minh

- Người ký: Nguyễn Đình Tấn

- Ngày công báo: Đang cập nhật

- Số công báo: Đang cập nhật

- Ngày hiệu lực: 23/07/2007

- Tình trạng hiệu lực: Kiểm tra

Đơn vị chủ quản: Công ty cổ phần tư vấn đầu tư và ứng dụng công nghệ 4.0.

Chịu trách nhiệm chính: Bà Phạm Hoài Thương.

Giấy chứng nhận ĐKDN số: 0108234370, do Sở Kế hoạch và Đầu tư thành phố Hà Nội cấp ngày 18/04/2018.

Địa chỉ: Thôn Trung, Xã Phù Đổng, TP Hà Nội - VPGD: C2 Vincom, 119 Trần Duy Hưng, Phường Yên Hòa, TP Hà Nội.

Hotline 1: 0342.799.688 - Hotline 2: 0985.426.175 - Email: info@hethongphapluat.com