Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 377/TCT-DNNCN | Hà Nội, ngày 05 tháng 02 năm 2021 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương.

Triển khai dịch vụ thuế điện tử đối với đối tượng người nộp thuế là cá nhân, từ năm 2017, Tổng cục Thuế đã ban hành nhiều công văn hướng dẫn triển khai. Ngày 20/09/2019, Bộ Tài chính ban hành Thông tư số 66/2019/TT-BTC sửa đổi, bổ sung một số điều của Thông tư số 110/2015/TT-BTC ngày 28/07/2015 của Bộ Tài chính hướng dẫn về giao dịch điện tử trong lĩnh vực thuế.

Về tình hình triển khai cấp tài khoản giao dịch điện tử và dịch vụ thuế điện tử cá nhân tại 63 Cục Thuế: Qua theo dõi dữ liệu trên hệ thống ETAX và TMS từ ngày triển khai đến hết 28/12/2020 cho thấy mặc dù các Cục Thuế đã thực hiện triển khai điện tử tuy nhiên cho đến nay chỉ có một số Cục Thuế đã đạt hiệu quả cao trong thực hiện cấp tài khoản giao dịch điện tử và dịch vụ thuế điện tử như Cục Thuế TP. Hồ Chí Minh, Hà Nội, Đà Nẵng, Bình Dương, Bắc Ninh, Thái Nguyên...,bên cạnh đó vẫn còn tồn tại một số Cục Thuế có số lượng tài khoản giao dịch điện tử và tờ khai điện tử đạt rất thấp như Cục Thuế Bắc Cạn, Điện Biên, Lai Châu, Hà Giang,.. (Số liệu Tổng cục Thuế đã kết xuất trên ứng dụng từ thời điểm triển khai ứng dụng đến 28/12/2020 và để trên đường dẫn ftp://ftp.tct.vn/public/VPTCT/CTTT/DIENTUTNCN_2020/)

Tại dữ liệu trên cũng cho thấy số lượng cá nhân đăng ký tài khoản giao dịch điện tử chiếm tỷ lệ rất thấp so với số lượng người nộp thuế là cá nhân mà cơ quan thuế đang quản lý, cụ thể có 205,459 số tài khoản đăng ký giao dịch điện tử, chiếm rất ít so với tổng số người nộp thuế là cá nhân có mã số thuế đang hoạt động hiện nay.

Ngoài ra, theo phản ánh của người nộp thuế thì một số Chi cục thuế đã từ chối cấp tài khoản giao dịch điện tử cho cá nhân khi người nộp thuế đến giao dịch tại cơ quan thuế bất kỳ gần nhất, gây khó khăn cho người nộp thuế.

Để mở rộng triển khai dịch vụ khai nộp thuế điện tử đối với đối tượng cá nhân ở phạm vi toàn quốc, tạo thuận lợi cho người nộp thuế khi thực hiện giao dịch điện tử với cơ quan thuế, đảm bảo đạt được các mục tiêu mà Chính phủ đặt ra tại Nghị quyết số 02/NQ-CP ngày 01/01/2019 và Quyết định 2204/QĐ-BTC ngày 21/11/2018 của Bộ Tài chính, cũng như tạo điều kiện thuận lợi cho người nộp thuế trong việc thực hiện quyết toán thuế TNCN năm 2020, Tổng cục Thuế đề nghị đồng chí Cục trưởng Cục Thuế các tỉnh, thành phố chỉ đạo các bộ phận liên quan của Cục Thuế và Chi cục Thuế tập trung thực hiện các nhiệm vụ sau đây:

1. Tổ chức cấp tài khoản giao dịch điện tử cho cá nhân theo quy định tại Thông tư số 110/2015/TT-BTC ngày 28/7/2015 được sửa đổi bổ sung theo Thông tư số 66/2019/TT-BTC ngày 20/9/2019 của Bộ Tài chính. Trường hợp cá nhân đã được cấp tài khoản giao dịch điện tử thì người nộp thuế sử dụng tài khoản đã được cấp để thực hiện các dịch vụ thuế điện tử đã được cung cấp trên hệ thống ETAX; Trường hợp cá nhân chưa được cấp tài khoản giao dịch thuế điện tử có thể đến bất kỳ cơ quan thuế để được cấp tài khoản theo quy định tại Điều 15 Thông tư số 110/2015/TT-BTC ngày 28/7/2015 được sửa đổi bổ sung theo khoản 6 Điều 1 Thông tư số 66/2019/TT-BTC ngày 20/9/2019 của Bộ Tài chính.

Trường hợp cá nhân đã có tài khoản trên Cổng Dịch vụ công quốc gia thì được phép đăng ký tài khoản giao dịch thuế điện tử thông qua Cổng dịch vụ công Quốc gia mà không cần phải đến cơ quan thuế (dự kiến triển khai trong tháng 2/2021).

Các bước thực hiện đăng ký tài khoản giao dịch điện tử được hướng dẫn tại Phụ lục kèm theo Công văn.

2. Chỉ đạo xây dựng kế hoạch và nội dung tuyên truyền tại cơ quan thuế các cấp để khuyến khích người nộp thuế là cá nhân có mã số thuế chưa có chữ ký số được cấp tài khoản giao dịch điện tử và thực hiện các dịch vụ thuế điện tử với cơ quan thuế, đặc biệt các cá nhân có tài khoản giao dịch điện tử kê khai nộp hồ sơ Quyết toán thuế TNCN trên dịch vụ thuế điện tử để giảm ách tắc khi nộp hồ sơ giấy tại các cơ quan thuế theo các nội dung đã được hướng dẫn tại các công văn của Tổng cục Thuế.

Tăng cường tuyên truyền, phổ biến để người nộp thuế biết được những lợi ích thiết thực khi triển khai việc lập tài khoản giao dịch thuế điện tử với cơ quan thuế, nộp hồ sơ khai thuế bằng phương thức điện tử để người nộp thuế tích cực thực hiện. Tuyên truyền về mục đích, lợi ích, cách thức đăng ký tài khoản giao dịch điện tử, khai thuế điện tử, tuyên truyền qua đài phát thanh, truyền hình, báo chí, trang thông tin điện tử của Cục Thuế... Đồng thời, đẩy mạnh tuyên truyền rộng rãi về nỗ lực, kết quả cải cách của ngành thuế nhằm tạo thuận lợi hơn cho người nộp thuế thông qua việc cung cấp các dịch vụ thuế điện tử.

Thông tin tuyên truyền phải thường xuyên, liên tục theo nhiều hình thức, bảo đảm mọi người nộp thuế tiếp cận và hiểu rõ quy trình, trình tự, thủ tục đăng ký tài khoản giao dịch điện tử.

Trong quá trình triển khai thực hiện, có phát sinh vướng mắc cần hỗ trợ, các Cục Thuế phản ánh về Tổng cục Thuế để được hướng dẫn kịp thời: Hỗ trợ giải đáp về hệ thống ứng dụng tại email htcanhan@gdt.gov.vn hoặc Số điện thoại: 024.37.689.679 (máy lẻ 2104 hoặc 2105); Hỗ trợ vướng mắc về nghiệp vụ tại email: vtthao@gdt.gov.vn hoặc số điện thoại 024.39.712.555 (máy lẻ 4210).

Tổng cục Thuế thông báo để các Cục Thuế các tỉnh, thành phố trực thuộc Trung ương được biết và thực hiện./.

|

| KT. TỔNG CỤC TRƯỞNG |

PHỤ LỤC

HƯỚNG DẪN NGƯỜI NỘP THUẾ ĐĂNG KÝ TÀI KHOẢN

(Kèm theo công văn số 377/TCT-DNNCN ngày 05/02/2021 của Tổng cục Thuế)

Để lập và gửi các tờ khai điện tử đến cơ quan thuế (CQT), người nộp thuế (NNT) cần có tài khoản giao dịch điện tử theo quy định tại Điều 15 Thông tư số 110/2015/TT-BTC được sửa đổi bổ sung theo khoản 6 Điều 1 Thông tư số 66/2019/TT-BTC (riêng trường hợp Cá nhân phát sinh nghĩa vụ khai thuế hoặc nộp thuế theo từng lần phát sinh và chưa có tài khoản giao dịch điện tử có thể thực hiện đăng nhập bằng mã số thuế (MST), ngày cấp, nơi cấp để khai và nộp hồ sơ khai thuế điện tử). NNT đăng ký tài khoản giao dịch điện tử bằng một trong các cách như sau:

A. CÁCH 1: NNT ĐĂNG KÝ TRỰC TUYẾN VÀ ĐẾN TRỰC TIẾP CQT ĐỂ ĐƯỢC PHÊ DUYỆT VÀ KÍCH HOẠT TÀI KHOẢN GIAO DỊCH THUẾ ĐIỆN TỬ

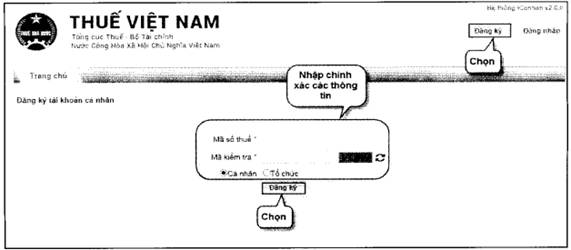

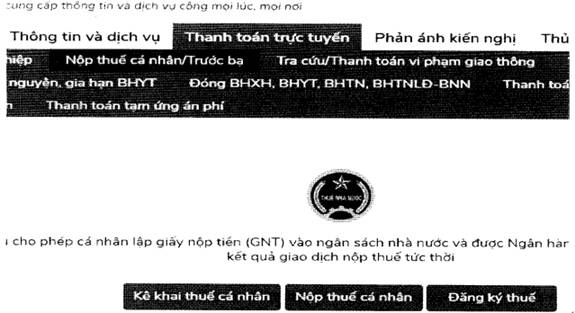

Bước 1: NNT truy cập vào đường dẫn https://canhan.gdt.gov.vn/, NNT chọn “Đăng ký”, màn hình hiển thị thông tin đăng ký tài khoản như sau:

Màn hình đăng ký tài khoản

- Mã số thuế: NNT nhập mã số thuế dùng đế đăng ký tài khoản.

- Mã kiểm tra: Nhập chính xác mã kiểm tra hiển thị trên màn hình. Nếu nhập sai, hệ thống sẽ đưa ra cảnh báo: “Mã xác thực không đúng. Vui lòng nhập lại!”

- NNT tích chọn “Cá nhân” nếu MST đã nhập là của cá nhân hoặc tích chọn và “Tổ chức” nếu MST đã nhập là của tổ chức.

- NNT nhấn “Đăng ký”.

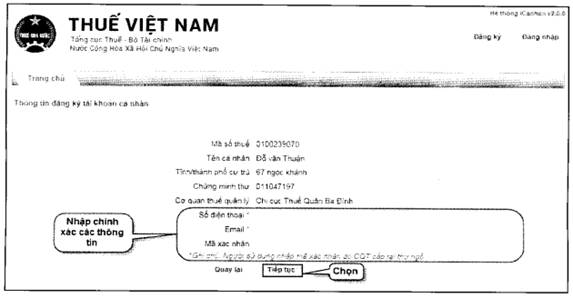

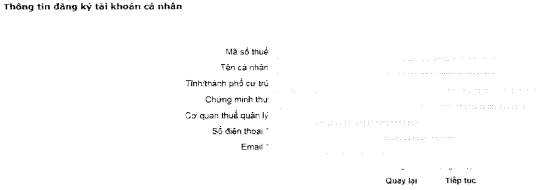

Bước 2: NNT nhập thông tin Số điện thoại, Email, Mã xác nhận.

- Tại màn hình hiển thị thông tin đăng ký tài khoản, hệ thống tự động hiển thị các thông tin Mã số thuế, Tên cá nhân, Tỉnh/thành phố cư trú, Chứng minh thư, Cơ quan thuế quản lý và không cho phép sửa như sau:

Màn hình thông tin đăng ký tài khoản

- NNT phải thực hiện nhập đầy đủ các thông tin:

Số điện thoại: NNT nhập số điện thoại hợp lệ và không được để trống.

Email: NNT nhập địa chỉ thư điện tử email hợp lệ (VD: nguyenthinga@gmail.com), không được bỏ trống.

Mã xác nhận: NNT nhập chính xác mã xác nhận do CQT cấp tại thư ngỏ.

(Lưu ý: Trường hợp chưa được CQT cấp mã xác nhận, thông tin Mã xác nhận để trống. Trường hợp mã xác nhận đã được cấp bởi CQT, NNT bắt buộc phải nhập thông tin trường Mã xác nhận, nếu nhập sai thông tin thì hệ thống sẽ hiển thị cảnh báo: “Mã xác nhận không đúng. Vui lòng nhập lại mã xác nhận!”

- Sau khi nhập đầy đủ thông tin, NNT nhấn “Tiếp tục”.

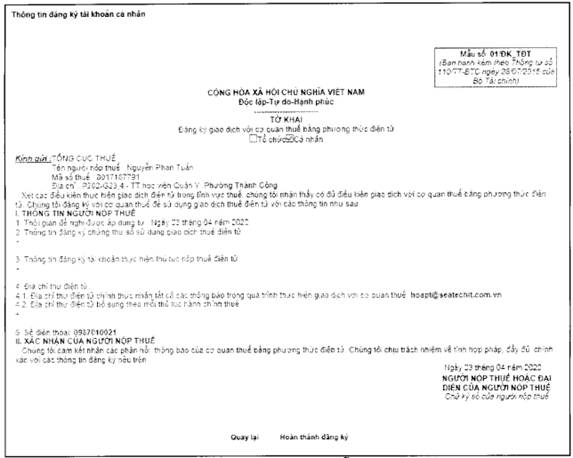

Bước 3: Hệ thống hiển thị “Tờ khai Đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử” - mẫu số 01/ĐK_TĐT như sau, NNT kiểm tra thông tin và nhấn “Hoàn thành đăng ký”.

Màn hình thông tin tài khoản đăng ký theo mẫu 01/ĐK-TĐT Thông tư 110

- Trường hợp NNT có mã xác nhận của CQT: Hệ thống thông báo hoàn thành đăng ký và gửi mẫu thông báo 01/TB-TĐT vào hòm thư điện tử và gửi mật khẩu đăng nhập vào số điện thoại đăng ký của NNT.

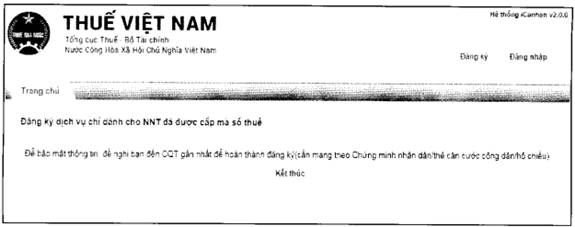

- Trường hợp NNT chưa có mã xác nhận của CQT: Hệ thống đưa ra thông báo “Để bảo mật thông tin, đề nghị bạn đến CQT gần nhất để hoàn thành đăng ký (cần mang theo chứng minh nhân dân/thẻ căn cước công dân/hộ chiếu)”.

NNT đến bộ phận Một cửa, cung cấp mã số thuế cho cán bộ thuế (CBT) đồng thời cung cấp cho CBT thông tin số điện thoại, địa chỉ email (nếu có thay đổi) để CBT xác nhận tài khoản. NNT nhận bản đăng ký mẫu 01/ĐK-TĐT do CBT in từ ứng dụng, kiểm tra lại thông tin và ký vào bản đăng ký gửi CBT.

B. CÁCH 2: ĐĂNG KÝ TÀI KHOẢN GIAO DỊCH THUẾ ĐIỆN TỬ QUA CỔNG DỊCH VỤ CÔNG QUỐC GIA

Bước 1: NNT đăng nhập vào cổng DVCQG theo đường dẫn, sau đó vào chức năng “Thanh toán trực tuyến” > “Nộp thuế cá nhân/Trước bạ” > “Kê khai thuế cá nhân”

Bước 2: NNT nhập thông tin “Đăng ký tài khoản cá nhân”

- Mã số thuế: Tự động hiển thị theo MST từ Cổng DVCQG. Trường hợp thông tin MST không hiển thị thì NNT bắt buộc phải nhập thông tin MST.

- Mã kiểm tra: Nhập chính xác mã kiểm tra trên màn hình. Nếu nhập sai hệ thống hiển thị cảnh báo để NNT thực hiện lại.

- NNT tích chọn “Cá nhân” nếu MST đã nhập là của cá nhân hoặc tích chọn và “Tổ chức” nếu MST đã nhập là của tổ chức.

- NNT nhấn “Đăng ký”.

Bước 3: NNT kiểm tra và nhập thông tin tại màn hình hiển thị “Thông tin đăng ký tài khoản cá nhân”

- Trường hợp CMT/CCCD của NNT đã đăng ký với Cổng DVCQG khác với CMT/CCCD theo thông tin MST: Hệ thống hiển thị ra cảnh báo: “Số CMTND/CCCD không khớp giữa Cổng DVCQG với thông tin của cơ quan thuế. Đề nghị NNT thực hiện thay đổi thông tin với cơ quan thuế” và không cho NNT đăng ký.

- Trường hợp CMT/CCCD của NNT đã đăng ký với Cổng DVCQG trùng khớp với CMT/CCCD theo thông tin MST: Hệ thống tự động hiển thị các thông tin Mã số thuế, Tên cá nhân, Tỉnh/thành phố cư trú, Chứng minh thư, Cơ quan thuế quản lý theo thông tin MST:

Đồng thời, hệ thống tự động hiển thị số điện thoại và thư điện tử Email theo thông tin Cổng DVCQG; nếu không có Email thì đề nghị NNT nhập thông tin.

- NNT nhấn “Tiếp tục”.

Bước 4: Hệ thống hiển thị “Tờ khai Đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử” - mẫu số 01/ĐK_TĐT như sau, NNT kiểm tra thông tin và nhấn “Hoàn thành đăng ký”.

- Hệ thống hiển thị thông báo “Bạn đã đăng ký tài khoản thành công”. Đồng thời, NNT nhận được tin nhắn vào số điện thoại thông tin MST và mật khẩu tài khoản như sau: “Ban da dang ky thanh cong, tai khoan: “MST”, “MK” :xxx”

Bước 5: NNT đăng nhập vào hệ thống iCanhan, thực hiện đổi mật khẩu và thực hiện các giao dịch điện tử với cơ quan thuế.

C. CÁCH 3: NNT ĐĂNG KÝ TRỰC TIẾP TẠI CƠ QUAN THUẾ

NNT nộp Tờ khai mẫu 01/ĐK-TĐT và Giấy tờ tùy thân như Chứng minh thư nhân dân hoặc Thẻ căn cước công dân tại bộ phận Một cửa, CBT kiểm tra thông tin trên tờ khai so với các giấy tờ kèm theo:

- Trường hợp thông tin (SĐT, E-mail) đầy đủ và hợp lệ, CBT thực hiện tạo và gửi thông tin tài khoản giao dịch điện tử cho NNT qua số điện thoại và địa chỉ thư điện tử mà NNT đã đăng ký.

- Trường hợp NNT khai thiếu thông tin (SĐT hoặc E-mail): CBT thực hiện tạo và cấp mã xác nhận cho NNT. NNT sử dụng mã xác nhận này để hoàn tất thủ tục đăng ký. Hệ thống yêu cầu nhập mã xác nhận mà NNT đã nhận từ CQT. NNT nhập mã xác nhận đã được CQT cấp. Hệ thống gửi thông tin tài khoản, mật khẩu về số điện thoại và địa chỉ thư điện tử mà NNT đã đăng ký.

- 1Công văn 203/TCT-CS về thuế giá trị gia tăng đối với dịch vụ giao dịch điện tử trong lĩnh vực thuế (dịch vụ T-VAN) do Tổng cục Thuế ban hành

- 2Công văn 2323/BTTTT-THH năm 2014 về thông tin các địa bàn có đủ điều kiện cơ sở hạ tầng về truyền thông để thực hiện giao dịch thông qua phương tiện điện tử với cơ quan quản lý thuế do Bộ Thông tin và Truyền thông ban hành

- 3Quyết định 723/QĐ-TCT về giao chỉ tiêu triển khai dịch vụ Nộp thuế điện tử năm 2015 do Tổng cục trưởng Tổng cục Thuế ban hành

- 4Công văn 4409/TCT-KK năm 2019 về giới thiệu nội dung mới của Thông tư 66/2019/TT-BTC sửa đổi Thông tư 110/2015/TT-BTC về giao dịch điện tử trong lĩnh vực thuế do Tổng cục Thuế ban hành

- 5Thông tư 19/2021/TT-BTC hướng dẫn giao dịch điện tử trong lĩnh vực thuế do Bộ Tài chính ban hành

- 6Công văn 1194/TCT-KK năm 2021 về giới thiệu nội dung mới của Thông tư 19/2021/TT-BTC hướng dẫn giao dịch điện tử trong lĩnh vực thuế do Tổng cục Thuế ban hành

- 1Công văn 203/TCT-CS về thuế giá trị gia tăng đối với dịch vụ giao dịch điện tử trong lĩnh vực thuế (dịch vụ T-VAN) do Tổng cục Thuế ban hành

- 2Công văn 2323/BTTTT-THH năm 2014 về thông tin các địa bàn có đủ điều kiện cơ sở hạ tầng về truyền thông để thực hiện giao dịch thông qua phương tiện điện tử với cơ quan quản lý thuế do Bộ Thông tin và Truyền thông ban hành

- 3Quyết định 723/QĐ-TCT về giao chỉ tiêu triển khai dịch vụ Nộp thuế điện tử năm 2015 do Tổng cục trưởng Tổng cục Thuế ban hành

- 4Thông tư 110/2015/TT-BTC hướng dẫn giao dịch điện tử trong lĩnh vực thuế do Bộ trưởng Bộ Tài chính ban hành

- 5Quyết định 2204/QĐ-BTC năm 2018 về danh mục dịch vụ công trực tuyến mức độ 3, 4 ngành Tài chính sẽ triển khai trong giai đoạn 2018-2019 do Bộ trưởng Bộ Tài chính ban hành

- 6Nghị quyết 02/NQ-CP năm 2019 về tiếp tục thực hiện những nhiệm vụ, giải pháp chủ yếu cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia năm 2019 và định hướng đến năm 2021 do Chính phủ ban hành

- 7Thông tư 66/2019/TT-BTC sửa đổi Thông tư 110/2015/TT-BTC hướng dẫn về giao dịch điện tử trong lĩnh vực thuế do Bộ trưởng Bộ Tài chính ban hành

- 8Công văn 4409/TCT-KK năm 2019 về giới thiệu nội dung mới của Thông tư 66/2019/TT-BTC sửa đổi Thông tư 110/2015/TT-BTC về giao dịch điện tử trong lĩnh vực thuế do Tổng cục Thuế ban hành

- 9Thông tư 19/2021/TT-BTC hướng dẫn giao dịch điện tử trong lĩnh vực thuế do Bộ Tài chính ban hành

- 10Công văn 1194/TCT-KK năm 2021 về giới thiệu nội dung mới của Thông tư 19/2021/TT-BTC hướng dẫn giao dịch điện tử trong lĩnh vực thuế do Tổng cục Thuế ban hành

Công văn 377/TCT-DNNCN năm 2021 về đẩy mạnh tổ chức triển khai cấp tài khoản giao dịch điện tử trong lĩnh vực thuế đối với cá nhân do Tổng cục Thuế ban hành

- Số hiệu: 377/TCT-DNNCN

- Loại văn bản: Công văn

- Ngày ban hành: 05/02/2021

- Nơi ban hành: Tổng cục Thuế

- Người ký: Đặng Ngọc Minh

- Ngày công báo: Đang cập nhật

- Số công báo: Đang cập nhật

- Ngày hiệu lực: 05/02/2021

- Tình trạng hiệu lực: Kiểm tra