Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

| NGÂN HÀNG NHÀ NƯỚC | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 25/VBHN-NHNN | Hà Nội, ngày 23 tháng 7 năm 2024 |

QUY ĐỊNH CÁC GIỚI HẠN, TỶ LỆ BẢO ĐẢM AN TOÀN TRONG HOẠT ĐỘNG CỦA QUỸ TÍN DỤNG NHÂN DÂN

Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 01 tháng 3 năm 2016, được sửa đổi, bổ sung bởi:

Thông tư số 13/2024/TT-NHNN ngày 28 tháng 6 năm 2024 của Thống đốc Ngân hàng Nhà nước Việt Nam sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12 tháng 8 năm 2024.

Căn cứ Luật Ngân hàng Nhà nước Việt Nam số 46/2010/QH12 ngày 16 tháng 6 năm 2010;

Căn cứ Luật Các tổ chức tín dụng số 47/2010/QH12 ngày 16 tháng 6 năm 2010;

Căn cứ Nghị định số 156/2013/NĐ-CP ngày 11 tháng 11 năm 2013 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Ngân hàng Nhà nước Việt Nam;

Theo đề nghị của Chánh Thanh tra, giám sát ngân hàng;

Thống đốc Ngân hàng Nhà nước ban hành Thông tư quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân[1].

Chương I

QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh và đối tượng áp dụng[2]

1. Thông tư này quy định về các hạn chế, giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân bao gồm:

a) Tỷ lệ an toàn vốn;

b) Tỷ lệ khả năng chi trả;

c) Tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn;

d) Hạn chế, giới hạn cho vay;

đ) Tỷ lệ tổng mức nhận tiền gửi so với vốn chủ sở hữu.

2. Căn cứ kết quả giám sát, thanh tra đối với quỹ tín dụng nhân dân, trong trường hợp cần thiết để bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, tùy theo tính chất, mức độ rủi ro, Ngân hàng Nhà nước chi nhánh tỉnh, thành phố yêu cầu quỹ tín dụng nhân dân duy trì một hoặc một số giới hạn thấp hơn, tỷ lệ bảo đảm an toàn chặt chẽ hơn so với mức quy định tại Thông tư này.

3. Quỹ tín dụng nhân dân được kiểm soát đặc biệt không phải tuân thủ các giới hạn, tỷ lệ bảo đảm an toàn quy định tại Thông tư này.

Điều 2. Giải thích từ ngữ

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

1.[3] Khách hàng vay vốn của quỹ tín dụng nhân dân bao gồm thành viên của quỹ tín dụng nhân dân; pháp nhân, cá nhân không phải là thành viên có tiền gửi tại quỹ tín dụng nhân dân; thành viên của hộ nghèo theo quy định của Ngân hàng Nhà nước về quỹ tín dụng nhân dân.

2.[4] (được bãi bỏ)

3. Lợi nhuận không chia của quỹ tín dụng nhân dân là phần lợi nhuận chưa phân phối, được xác định sau khi có báo cáo tài chính năm (đối với quỹ tín dụng nhân dân phải kiểm toán độc lập theo quy định của Ngân hàng Nhà nước là báo cáo tài chính năm được kiểm toán độc lập) và được Đại hội thành viên quỹ tín dụng nhân dân quyết định giữ lại nhằm mục đích bổ sung vốn cho quỹ tín dụng nhân dân.

4. Ngân hàng Nhà nước chi nhánh tỉnh, thành phố là Ngân hàng Nhà nước chi nhánh tỉnh, thành phố trực thuộc Trung ương nơi quỹ tín dụng nhân dân đặt trụ sở chính.

Điều 3. Hệ thống công nghệ thông tin[5]

Quỹ tín dụng nhân dân phải có hệ thống công nghệ thông tin để thực hiện các quy định tại Thông tư này, đảm bảo các yêu cầu tối thiểu sau:

1. Lưu giữ, truy cập, bổ sung cơ sở dữ liệu về khách hàng, bảo đảm quản lý rủi ro theo quy định của Ngân hàng Nhà nước và quy định nội bộ của quỹ tín dụng nhân dân.

2. Thống kê, theo dõi các khoản mục vốn, tài sản, nợ phải trả; tính toán, quản lý, giám sát các hạn chế, giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động tại Thông tư này.

3. Thực hiện chế độ thông tin báo cáo thống kê theo quy định của Ngân hàng Nhà nước, yêu cầu của Ngân hàng Nhà nước chi nhánh tỉnh, thành phố.

Điều 4. Quy định nội bộ[6]

1. Quỹ tín dụng nhân dân phải có quy định nội bộ về quản lý tỷ lệ an toàn vốn tối thiểu, quản lý thanh khoản (tỷ lệ khả năng chi trả, tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn, tỷ lệ tổng mức nhận tiền gửi so với vốn chủ sở hữu) theo quy định tại Thông tư này và pháp luật có liên quan. Các văn bản quy định nội bộ và các văn bản sửa đổi, bổ sung quy định nội bộ phải do Hội đồng quản trị quỹ tín dụng nhân dân ban hành hoặc phê duyệt.

2. Quy định nội bộ về tỷ lệ an toàn vốn tối thiểu bao gồm các nội dung chủ yếu sau:

a) Quy trình, phương pháp theo dõi tỷ lệ an toàn vốn;

b) Phương pháp cảnh báo sớm các nguy cơ làm giảm tỷ lệ an toàn vốn;

c) Phương án xử lý khi tỷ lệ an toàn vốn thấp hơn mức tối thiểu, ít nhất gồm: các biện pháp tăng tỷ lệ an toàn vốn; trách nhiệm, quyền hạn và sự phối hợp của các bộ phận, cá nhân trong việc thực hiện phương án xử lý.

3. Quy định nội bộ về quản lý thanh khoản tối thiểu gồm các nội dung sau:

a) Quy định về việc phân cấp, ủy quyền, chức năng, nhiệm vụ của các cá nhân, bộ phận liên quan trong việc theo dõi và thực hiện các biện pháp để đảm bảo duy trì tỷ lệ khả năng chi trả, tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn; tỷ lệ tổng mức nhận tiền gửi so với vốn chủ sở hữu;

b) Quy trình, thủ tục, các giới hạn quản lý thanh khoản và phương án dự phòng để đảm bảo duy trì tỷ lệ khả năng chi trả, tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn, tỷ lệ tổng mức nhận tiền gửi so với vốn chủ sở hữu theo quy định tại Thông tư này;

c) Các quy định về quản lý ngân quỹ, thu, chi, nguồn vốn hằng ngày;

d) Các tiêu chí cảnh báo sớm về rủi ro thiếu hụt khả năng chi trả, thanh khoản và các phương án xử lý;

đ) Có giải pháp duy trì Tài sản “Có” có thể thanh toán ngay như tăng vốn điều lệ, tăng trích lập các quỹ, giảm hệ số rủi ro của Tài sản “Có”;

e) Hướng dẫn, kiểm tra, kiểm soát, kiểm toán nội bộ đối với việc duy trì tỷ lệ khả năng chi trả, tỷ lệ tổng mức nhận tiền gửi so với vốn chủ sở hữu, tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng cho vay trung và dài hạn, tỷ lệ tổng mức tiền gửi so với vốn chủ sở hữu.

4. Quy định nội bộ về cho vay, quản lý khoản cho vay theo quy định tại Thông tư này và các văn bản có liên quan, trong đó tối thiểu phải có nội dung sau:

a) Tiêu chí xác định khách hàng, người có liên quan với khách hàng của quỹ tín dụng nhân dân bao gồm trường hợp quy định tại các điểm b, c, đ và g khoản 24 Điều 4 Luật Các tổ chức tín dụng 2024; khách hàng cá nhân với vợ, chồng; cha mẹ đẻ, cha mẹ nuôi, cha dượng, mẹ kế, cha mẹ vợ, cha mẹ chồng; con đẻ, con nuôi, con riêng của vợ hoặc chồng, con dâu, con rể; anh, chị, em cùng cha mẹ; anh, chị, em cùng cha khác mẹ; anh, chị, em cùng mẹ khác cha; anh vợ, chị vợ, em vợ, anh chồng, chị chồng, em chồng, anh rể, em rể, chị dâu, em dâu của người cùng cha mẹ hoặc cùng cha khác mẹ, cùng mẹ khác cha của khách hàng đó;

b) Các hạn chế, giới hạn cho vay áp dụng đối với khách hàng, khách hàng và người có liên quan, cơ chế, nguyên tắc phân cấp, ủy quyền cho vay đối với khách hàng, khách hàng và người có liên quan;

c) Giới hạn cho vay tối đa trong tổng dư nợ cho vay đối với từng loại khách hàng là thành viên, khách hàng không phải là thành viên và khách hàng là thành viên của hộ nghèo của quỹ tín dụng nhân dân;

d) Quy trình theo dõi đối với các khoản cho vay vượt quá 5% vốn tự có của quỹ tín dụng nhân dân;

đ) Quy định về việc báo cáo Ngân hàng nhà nước chi nhánh tỉnh, thành phố, Đại hội thành viên đối với các khoản cho vay thuộc đối tượng quy định tại khoản 1 Điều 135 Luật Các tổ chức tín dụng 2024.

5. Định kỳ ít nhất 01 (một) năm một lần và khi cần thiết, quỹ tín dụng nhân dân phải rà soát, đánh giá lại, sửa đổi, bổ sung các quy định nội bộ cho phù hợp với yêu cầu bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân.

6. Trong thời gian 10 (mười) ngày làm việc kể từ ngày ban hành, sửa đổi, bổ sung hoặc thay thế các văn bản quy định nội bộ, quỹ tín dụng nhân dân gửi (trực tiếp hoặc qua đường bưu điện) quy định nội bộ được ban hành, sửa đổi, bổ sung hoặc thay thế đến Ngân hàng Nhà nước chi nhánh tỉnh, thành phố. Trường hợp quy định nội bộ sửa đổi, bổ sung, thay thế, quỹ tín dụng nhân dân gửi văn bản báo cáo những nội dung sửa đổi, bổ sung kèm quy định nội bộ.

7. Quỹ tín dụng nhân dân phải sửa đổi, bổ sung quy định nội bộ cho phù hợp với quy định tại Thông tư này trước ngày 31/12/2024.

Chương II

Mục 1. CÁC TỶ LỆ, GIỚI HẠN BẢO ĐẢM AN TOÀN TRONG HOẠT ĐỘNG CỦA QUỸ TÍN DỤNG NHÂN DÂN

1. Quỹ tín dụng nhân dân phải thường xuyên duy trì tỷ lệ an toàn vốn tối thiểu 8%.

2. Tỷ lệ an toàn vốn được xác định bằng công thức sau:

Trong đó:

- Vốn tự có được xác định theo quy định tại khoản 3 Điều này;

- Tổng tài sản “Có” rủi ro là tổng giá trị các tài sản “Có” được xác định theo mức độ rủi ro quy định tại khoản 4 Điều này.

3.[7] Vốn tự có bao gồm tổng Vốn cấp 1 và Vốn cấp 2 trừ đi Khoản phải trừ khỏi vốn tự có tại thời điểm xác định vốn tự có, cụ thể:

a) Vốn cấp 1

Vốn cấp 1 gồm:

(i) Vốn điều lệ;

(ii) Vốn đầu tư xây dựng cơ bản, mua sắm tài sản cố định;

(iii) Quỹ dự trữ bổ sung vốn điều lệ;

(iv) Quỹ đầu tư phát triển nghiệp vụ;

(v) Quỹ dự phòng tài chính;

(vi) Vốn của các tổ chức, cá nhân tài trợ không hoàn lại cho quỹ tín dụng nhân dân;

(vii) Lợi nhuận không chia;

Vốn cấp 1 phải trừ đi các khoản sau:

(i) Lỗ lũy kế (nếu có);

(ii) Số vốn góp vào ngân hàng hợp tác xã;

b) Vốn cấp 2 được tính tối đa bằng 100% giá trị Vốn cấp 1, gồm: Dự phòng chung, tối đa bằng 1,25% tổng tài sản "Có" rủi ro;

c) Khoản phải trừ khỏi vốn tự có: 100% chênh lệch giảm do đánh giá lại tài sản theo quy định của pháp luật.

Việc xác định cụ thể vốn tự có để tính tỷ lệ an toàn vốn tối thiểu được quy định tại Phụ lục 1 ban hành kèm theo Thông tư này.

4. Tài sản "Có" được phân nhóm theo các mức độ rủi ro như sau:

a) Nhóm tài sản có hệ số rủi ro 0% bao gồm:

(i) Tiền mặt;

(ii) Tiền gửi tại Ngân hàng Nhà nước;

(iii) Tiền gửi tại ngân hàng hợp tác xã;

(iv) Dư nợ cho vay có bảo đảm toàn bộ bằng tiền, tiền gửi tại chính quỹ tín dụng nhân dân;

(v) Dư nợ cho vay được bảo đảm toàn bộ bằng giấy tờ có giá do Chính phủ, Ngân hàng Nhà nước phát hành;

(vi)[8] (được bãi bỏ)

b) Nhóm tài sản có hệ số rủi ro 20% bao gồm:

(i) Tiền gửi thanh toán tại ngân hàng thương mại, chi nhánh ngân hàng nước ngoài;

(ii) Dư nợ cho vay được bảo đảm toàn bộ bằng giấy tờ có giá do tổ chức tài chính nhà nước, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài phát hành;

c) Nhóm tài sản có hệ số rủi ro 50% bao gồm: Dư nợ cho vay được bảo đảm toàn bộ bằng nhà ở, quyền sử dụng đất, nhà ở gắn với quyền sử dụng đất của bên vay theo quy định của pháp luật;

d) Nhóm tài sản có hệ số rủi ro 100% bao gồm:

(i)[9] Giá trị nguyên giá của Tài sản cố định của quỹ tín dụng nhân dân;

(ii) Các tài sản “Có” khác còn lại trên bảng cân đối kế toán ngoài tài sản “Có” quy định tại điểm a, điểm b, điểm c, điểm d(i) khoản này và vốn góp vào ngân hàng hợp tác xã.

Việc xác định cụ thể giá trị tài sản "Có" rủi ro được quy định tại Phụ lục 2 ban hành kèm theo Thông tư này.

Điều 6. Tỷ lệ khả năng chi trả

1. Tỷ lệ khả năng chi trả được xác định bằng công thức sau:

Trong đó: Tài sản “Có” có thể thanh toán ngay, Tài sản “Nợ” phải thanh toán được xác định theo quy định tại Phụ lục 3 ban hành kèm theo Thông tư này.

2. Kết thúc ngày làm việc, quỹ tín dụng nhân dân phải duy trì tỷ lệ khả năng chi trả trong ngày làm việc tiếp theo và tỷ lệ khả năng chi trả trong khoảng thời gian 7 (bảy) ngày làm việc tiếp theo tối thiểu bằng 1.

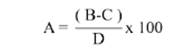

Điều 7. Tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn

1. Quỹ tín dụng nhân dân phải duy trì tỷ lệ của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn tối đa là 30%.

2. Tỷ lệ của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn được xác định theo công thức sau:

Trong đó:

- A: tỷ lệ của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn.

- B: tổng dư nợ cho vay trung hạn và dài hạn quy định tại khoản 3 Điều này.

- C: tổng nguồn vốn trung hạn và dài hạn quy định tại khoản 4 Điều này.

- D: nguồn vốn ngắn hạn quy định tại khoản 5 Điều này.

3. Tổng dư nợ cho vay trung hạn và dài hạn bao gồm dư nợ cho vay có thời hạn còn lại trên 01 (một) năm. Tổng dư nợ cho vay trung hạn và dài hạn không bao gồm dư nợ cho vay theo ủy thác của Chính phủ, tổ chức (bao gồm cả tổ chức tín dụng, chi nhánh ngân hàng nước ngoài khác) và cá nhân.

4. Nguồn vốn trung hạn và dài hạn bao gồm:

a)[10] Vốn điều lệ, quỹ dự trữ bổ sung vốn điều lệ, quỹ đầu tư phát triển và quỹ dự phòng tài chính còn lại sau khi trừ đi lỗ lũy kế (được xác định trên bảng cân đối tài khoản kế toán tại thời điểm tính tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn), giá trị nguyên giá của các khoản mua, đầu tư tài sản cố định, góp vốn vào ngân hàng hợp tác xã theo quy định của pháp luật;

b) Các khoản sau đây có thời hạn còn lại trên 01 (một) năm, bao gồm:

(i) Tiền gửi có kỳ hạn, tiền gửi tiết kiệm của tổ chức, cá nhân;

(ii) Khoản vay từ tổ chức tín dụng, tổ chức tài chính khác.

5. Nguồn vốn ngắn hạn gồm:

a) Tiền gửi không kỳ hạn;

b) Các khoản sau đây có thời hạn còn lại đến 01 (một) năm:

(i) Tiền gửi có kỳ hạn, tiền gửi tiết kiệm của tổ chức, cá nhân;

(ii) Khoản vay từ tổ chức tín dụng, tổ chức tài chính khác.

Điều 7a: Tỷ lệ tổng mức nhận tiền gửi so với vốn chủ sở hữu[11]

1. Quỹ tín dụng nhân dân phải thường xuyên duy trì tỷ lệ tổng mức nhận tiền gửi so với vốn chủ sở hữu không được vượt quá 20 lần.

2. Tỷ lệ tổng mức nhận tiền gửi so với vốn chủ sở hữu được xác định theo công thức sau:

![]()

Trong đó:

- A: tỷ lệ tổng mức nhận tiền gửi so với vốn chủ sở hữu.

- B: tổng mức nhận tiền gửi quy định tại khoản 3 Điều này.

- C: vốn chủ sở hữu quy định tại khoản 4 Điều này.

3. Tổng mức nhận tiền gửi bao gồm: tiền gửi không kỳ hạn, có kỳ hạn, tiền gửi tiết kiệm của thành viên, tổ chức, cá nhân khác bằng đồng Việt Nam.

4. Vốn chủ sở hữu được ghi nhận theo chế độ tài chính đối với Quỹ tín dụng nhân dân.

Điều 8. Hạn chế, giới hạn cho vay[12]

1. Quỹ tín dụng nhân dân căn cứ vốn tự có được xác định theo quy định tại khoản 3 Điều 5 Thông tư này tại cuối ngày làm việc gần nhất để xác định:

a) Hạn chế cho vay đối với tổ chức, cá nhân theo quy định tại Điều 135 Luật Các tổ chức tín dụng năm 2024;

b) Giới hạn cho vay đối với một khách hàng, một khách hàng và người có liên quan của khách hàng theo quy định tại Điều 136 Luật Các tổ chức tín dụng năm 2024.

2. Hội đồng quản trị quyết định các khoản cho vay đối với người thẩm định, người xét duyệt cho vay tại quỹ tín dụng nhân dân có giá trị từ 100 triệu đồng trở lên hoặc giá trị khác thấp hơn theo quy định nội bộ của quỹ tín dụng nhân dân. Các trường hợp còn lại thực hiện theo quy định nội bộ của quỹ tín dụng nhân dân.

3. Đối với các khoản cho vay các đối tượng quy định tại điểm a khoản 1 Điều này, quỹ tín dụng nhân dân phải:

a) Báo cáo Ngân hàng Nhà nước chi nhánh tỉnh, thành phố theo quy định của Ngân hàng Nhà nước;

b) Công khai trước Đại hội thành viên đối với khoản cho vay phát sinh đến thời điểm lấy số liệu để họp Đại hội thành viên.

4. Tổng mức dư nợ cho vay đối với một thành viên là pháp nhân không được vượt quá tổng số vốn góp và số dư tiền gửi của pháp nhân đó tại quỹ tín dụng nhân dân tại mọi thời điểm.

Tổng mức dư nợ cho vay đối với khách hàng là pháp nhân, cá nhân không phải là thành viên không được vượt quá số dư của hợp đồng tiền gửi, sổ tiết kiệm.

5. Các giới hạn quy định tại điểm b khoản 1 Điều này không áp dụng đối với:

a) Khoản cho vay từ nguồn vốn ủy thác của tổ chức, cá nhân mà quỹ tín dụng nhân dân nhận ủy thác không chịu rủi ro;

b) Các khoản cho vay có bảo đảm toàn bộ bằng tiền gửi tại chính quỹ tín dụng nhân dân.

Điều 8a. Quỹ tín dụng nhân dân có nguy cơ mất khả năng chi trả, mất khả năng chi trả[13].

1. Quỹ tín dụng nhân dân có nguy cơ mất khả năng chi trả khi thiếu hụt Tài sản “Có” có thể thanh toán ngay ở mức 20% trở lên tại thời điểm tính toán tỷ lệ khả năng chi trả dẫn đến không duy trì được tỷ lệ khả năng chi trả theo quy định tại Thông tư này trong thời gian 30 ngày liên tục.

2. Quỹ tín dụng nhân dân mất khả năng chi trả khi không có khả năng thực hiện thanh toán nghĩa vụ nợ trong thời gian 01 tháng kể từ ngày đến hạn thanh toán.

3. Khi có nguy cơ mất khả năng chi trả, mất khả năng chi trả, Quỹ tín dụng nhân dân phải kịp thời báo cáo với Ngân hàng Nhà nước chi nhánh tỉnh, thành phố và thông báo cho Ngân hàng Hợp tác xã chi nhánh về thực trạng, nguyên nhân, các biện pháp đã áp dụng, các biện pháp dự kiến áp dụng để khắc phục và các đề xuất, kiến nghị với Ngân hàng Nhà nước chi nhánh tỉnh, thành phố (nếu có).

Mục 2[14] (được bãi bỏ)

Chương IV

TỔ CHỨC THỰC HIỆN

Điều 15. Trách nhiệm của các đơn vị thuộc Ngân hàng Nhà nước[16]

1. Cơ quan Thanh tra, giám sát ngân hàng có trách nhiệm chủ trì, phối hợp với các Vụ, Cục thuộc Ngân hàng Nhà nước trình Thống đốc Ngân hàng Nhà nước xử lý khó khăn, vướng mắc trong quá trình thực hiện Thông tư này.

2. Ngân hàng Nhà nước chi nhánh tỉnh, thành phố có trách nhiệm:

a) Quyết định việc quỹ tín dụng nhân dân phải duy trì các giới hạn, tỷ lệ đảm bảo an toàn theo quy định tại khoản 2 Điều 1 Thông tư này;

b) Thanh tra, giám sát, xử lý đối với các hành vi vi phạm của quỹ tín dụng nhân dân trên địa bàn trong việc thực hiện các quy định tại Thông tư này;

c) Hướng dẫn các quỹ tín dụng nhân dân trên địa bàn trong việc thực hiện các quy định tại Thông tư này;

d) Tiếp nhận quy định nội bộ của quỹ tín dụng nhân dân theo quy định tại Thông tư này.

Điều 16. Hiệu lực thi hành

1. Thông tư này có hiệu lực thi hành kể từ ngày 01 tháng 3 năm 2016.

2. Các quy định sau đây hết hiệu lực thi hành:

a) Quyết định số 1328/2005/QĐ-NHNN ngày 06 tháng 9 năm 2005 về việc ban hành “Quy định về các tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân cơ sở”;

b) Khoản 3 Điều 37 Thông tư số 04/2015/TT-NHNN ngày 31 tháng 3 năm 2015 quy định về quỹ tín dụng nhân dân.

Điều 17. Tổ chức thực hiện

Chánh Văn phòng, Chánh Thanh tra, giám sát ngân hàng, Thủ trưởng các đơn vị thuộc Ngân hàng Nhà nước, Giám đốc Ngân hàng Nhà nước chi nhánh tỉnh, thành phố trực thuộc Trung ương, Chủ tịch Hội đồng quản trị, Tổng giám đốc Ngân hàng Hợp tác xã, Chủ tịch Hội đồng quản trị, Giám đốc quỹ tín dụng nhân dân chịu trách nhiệm tổ chức thực hiện Thông tư này./.

VIỆC XÁC ĐỊNH VỐN TỰ CÓ

(Ban hành kèm theo Thông tư số 13/2024/TT-NHNN ngày 28/6/2024 của Thống đốc Ngân hàng Nhà nước)

1. Vốn cấp 1:

Đơn vị tính: triệu đồng

| Mục | Cấu phần | Cách xác định |

| 1 | Vốn điều lệ (vốn đã góp của thành viên) | Lấy số liệu Vốn điều lệ trong khoản mục Vốn của quỹ tín dụng nhân dân trên Bảng cân đối kế toán. |

| 2 | Vốn đầu tư xây dựng cơ bản, mua sắm tài sản cố định | Lấy số liệu Vốn đầu tư xây dựng cơ bản, mua sắm tài sản cố định trong khoản mục Vốn của quỹ tín dụng nhân dân trên Bảng cân đối kế toán. |

| 3 | Quỹ dự trữ bổ sung vốn điều lệ | Lấy số liệu Quỹ dự trữ bổ sung vốn điều lệ trong khoản mục Quỹ của quỹ tín dụng nhân dân trên Bảng cân đối kế toán. |

| 4 | Quỹ đầu tư phát triển nghiệp vụ | Lấy số liệu Quỹ đầu tư phát triển trong khoản mục Quỹ của quỹ tín dụng nhân dân trên Bảng cân đối kế toán. |

| 5 | Quỹ dự phòng tài chính | Lấy số liệu Quỹ dự phòng tài chính trong khoản mục Quỹ của quỹ tín dụng nhân dân trên Bảng cân đối kế toán. |

| 6 | Vốn của các tổ chức, cá nhân tài trợ không hoàn lại cho Quỹ tín dụng nhân dân | Lấy số liệu Vốn khác trong khoản mục Quỹ của quỹ tín dụng nhân dân trên Bảng cân đối kế toán. |

| 7 | Lợi nhuận không chia | Xác định theo hướng dẫn tại khoản 3 Điều 2 của Thông tư 32. |

| 8 | Cấu phần vốn cấp 1 | = (1) + (2) + (3) + (4) + (5) + (6) + (7) |

| 9 | Lỗ lũy kế | Lấy số liệu Lỗ lũy kế tại thời điểm tính tỷ lệ an toàn vốn. |

| 10 | Vốn góp vào ngân hàng hợp tác xã | Lấy số liệu Góp vốn vào ngân hàng hợp tác xã trong khoản mục Góp vốn, đầu tư dài hạn trên Bảng cân đối kế toán. |

|

| Vốn cấp 1 | = (8) - (9) - (10) |

| 11 | Dự phòng chung | Lấy số liệu Dự phòng chung trong khoản mục Dự phòng rủi ro cho vay tổ chức kinh tế, cá nhân trong nước trên Bảng cân đối kế toán, nhưng tối đa không quá 1,25% tài sản có rủi ro. |

|

| Vốn cấp 2 | = (11) |

|

| Vốn tự có | = Vốn cấp 1 + Vốn cấp 2 |

| 12 | 100% phần chênh lệch giảm do đánh giá lại tài sản cố định theo quy định của pháp luật | 100% tổng số dư nợ của tài khoản chênh lệch đánh giá lại tài sản cố định. |

|

| Vốn tự có để tính tỷ lệ an toàn vốn | = Vốn tự có - (12) |

GIÁ TRỊ TÀI SẢN "CÓ" RỦI RO

(Ban hành kèm theo Thông tư số 13/2024/TT-NHNN ngày 28/6/2024 của Thống đốc Ngân hàng Nhà nước)

Đơn vị tính: triệu đồng

| Mục | Cấu phần | Số tiền | Hệ số rủi ro | Giá trị tài sản "Có" rủi ro |

|

|

| (1) | (2) | (3) |

|

| Nhóm tài sản “Có” (TCS) có hệ số rủi ro 0% |

|

| = (a) + (b) + (c) + (d) + (đ) + (e) |

| a | Tiền mặt |

| 0% |

|

| b | Tiền gửi tại Ngân hàng Nhà nước |

| 0% |

|

| c | Tiền gửi tại ngân hàng hợp tác xã |

| 0% |

|

| d | Dư nợ cho vay có bảo đảm toàn bộ bằng tiền, tiền gửi tại chính quỹ tín dụng nhân dân đó. |

| 0% |

|

| đ | Dư nợ cho vay được bảo đảm toàn bộ bằng giấy tờ có giá do Chính phủ, Ngân hàng Nhà nước phát hành |

| 0% |

|

|

| Nhóm TSC có hệ số rủi ro 20% |

|

| = (g) + (h) |

| g | Tiền gửi thanh toán tại ngân hàng thương mại, chi nhánh ngân hàng nước ngoài |

| 20% |

|

| h | Dư nợ cho vay được bảo đảm toàn bộ bằng giấy tờ có giá do tổ chức tài chính nhà nước, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài phát hành |

| 20% |

|

|

| Nhóm TSC có hệ số rủi ro 50% |

|

| = (i) |

| i | Dư nợ cho vay được bảo đảm toàn bộ bằng nhà ở, quyền sử dụng đất, nhà ở gắn với quyền sử dụng đất của bên vay |

| 50% |

|

|

| Nhóm TSC có hệ số rủi ro 100% |

|

| = (k) + (l) |

| k | Giá trị nguyên giá tài sản cố định của quỹ tín dụng nhân dân |

| 100% |

|

| l | Các tài sản “Có” khác còn lại trên bảng cân đối kế toán ngoài các khoản đã được phân loại vào nhóm hệ số rủi ro 0%, 20%, 50% |

| 100% |

|

|

| Tổng tài sản “Có” rủi ro |

|

|

|

MẪU BẢNG PHÂN TÍCH CÁC TÀI SẢN "CÓ" CÓ THỂ THANH TOÁN NGAY VÀ CÁC TÀI SẢN "NỢ" PHẢI THANH TOÁN

(Ban hành kèm theo Thông tư số 13/2024/TT-NHNN ngày 28/6/2024 của Thống đốc Ngân hàng Nhà nước)

Đơn vị tính: triệu đồng

| Khoản mục | Giá trị trên sổ sách | Tỷ lệ xác định | Giá trị để tính toán | Tổng cộng | Căn cứ xác định thời gian đến hạn/Ghi chú | ||

| Ngày làm việc tiếp theo | Từ ngày thứ 2 đến ngày thứ 7 | Ngày làm việc tiếp theo | Từ ngày thứ 2 đến ngày thứ 7 | ||||

| (1) | (2) | (3) | (4) = (1) x (3) | (5) = (2) x (3) | (6) = (4) + (5) |

| |

| I. Tài sản“Có” có thể thanh toán ngay (I=1+2+3+ 4+5+6+7+8) |

|

|

|

| Không điền |

|

|

| 1. Tiền mặt tại quỹ |

| Không điền | 100% |

| Không điền |

| Số dư cuối ngày báo cáo |

| 2. Tiền gửi tại Ngân hàng Nhà nước |

| Không điền | 100% |

| Không điền |

| Số dư cuối ngày báo cáo |

| 3. Tiền gửi không kỳ hạn tại ngân hàng hợp tác xã (trừ số dư tiền gửi của quỹ tín dụng nhân dân để đảm bảo khoản vay của quỹ tín dụng nhân dân tại NHHTX) |

| Không điền | 100% |

| Không điền |

|

|

| - Gốc |

| Không điền | 100% |

| Không điền |

| Ghi nhận theo tổng số dư tiền gửi vào ngân hàng hợp tác xã |

| - Lãi |

| Không điền | 100% |

| Không điền |

|

|

| 4. Tiền gửi có kỳ hạn tại ngân hàng hợp tác xã (trừ số dư tiền gửi của quỹ tín dụng nhân dân để đảm bảo khoản vay của quỹ tín dụng nhân dân tại NHHTX) |

|

| 100% |

|

|

| Dòng (4) = (4.1) + (4.2) |

| 4.1. Gốc |

| Không điền | 100% |

| Không điền |

| Ghi nhận theo tổng số dư tiền gửi tại NHHTX và được tính 100% theo số tiền gốc dưới mọi kỳ hạn |

| 4.2. Lãi |

|

| 100% |

|

|

| Tính theo kỳ hạn thực tế đến hạn của hợp đồng |

| 5. Tiền gửi thanh toán tại ngân hàng thương mại, chi nhánh ngân hàng nước ngoài |

| Không điền | 100% |

| Không điền |

| Số dư cuối ngày báo cáo |

| 6. Dư nợ đến hạn thanh toán của các khoản cho vay (trừ nợ xấu) có bảo đảm bằng tài sản |

|

| 80% |

|

|

| Theo kỳ hạn trên hợp đồng vay |

| - Gốc |

|

| 80% |

|

|

|

|

| - Lãi |

|

| 80% |

|

|

|

|

| 7. Dư nợ đến hạn thanh toán của các khoản cho vay (trừ nợ xấu) không có bảo đảm bằng tài sản |

|

| 75% |

|

|

| Theo kỳ hạn trên hợp đồng vay |

| - Gốc |

|

| 75% |

|

|

|

|

| - Lãi |

|

| 75% |

|

|

|

|

| 8. Dư nợ đến hạn của các khoản nợ khác phải thu |

|

| 70% |

|

|

| Lấy số tiền chắc chắn sẽ thu được phát sinh từ “Tài sản Có khác” theo hướng dẫn của Thống đốc Ngân hàng Nhà nước về chế độ báo cáo tài chính đối với quỹ tín dụng nhân dân và các văn bản khác có liên quan, điền vào các cột thích hợp tương ứng với ngày phát sinh dòng tiền. |

| II. Tài sản “Nợ” phải thanh toán (II=1+2+3+4) |

|

|

|

|

|

|

|

| 1. Tiền gửi có kỳ hạn của khách hàng đến hạn thanh toán |

|

| 100% |

|

|

| Theo kỳ hạn trên hợp đồng tiền gửi |

| - Gốc |

|

| 100% |

|

|

|

|

| - Lãi |

|

| 100% |

|

|

|

|

| 2. Tiền gửi không kỳ hạn của khách hàng |

| Không điền | 15% |

| Không điền |

| Số dư bình quân trong thời gian 30 ngày liền kề trước kể từ ngày hôm trước |

| - Gốc |

| Không điền | 15% |

| Không điền |

|

|

| - Lãi |

| Không điền | 15% |

| Không điền |

|

|

| 3. Các khoản vay từ tổ chức tín dụng khác, tổ chức tài chính khác đến hạn thanh toán (trừ dư nợ vay của NHHTX được đảm bảo bằng tiền gửi của QTDND tại NHHTX) |

|

| 100% |

|

|

| Theo kỳ hạn trên hợp đồng vay |

| - Gốc |

|

| 100% |

|

|

|

|

| - Lãi |

|

| 100% |

|

|

|

|

| 4. Các khoản nợ khác đến hạn thanh toán |

|

| 100% |

|

|

| Lấy số tiền phát sinh từ việc thực hiện nghĩa vụ của “Các khoản nợ khác” theo hướng dẫn của Ngân hàng Nhà nước về chế độ báo cáo tài chính đối với quỹ tín dụng nhân dân nhân dân và các văn bản khác có liên quan, điền vào các cột thích hợp. |

| Tài sản “Có” có thể thanh toán ngay của ngày làm việc tiếp theo/Tài sản “Nợ” phải thanh toán của ngày làm việc tiếp theo |

|

|

|

| |||

| Tài sản “Có” có thể thanh toán ngay trong khoảng thời gian 7 ngày làm việc tiếp theo/Tài sản “Nợ” phải thanh toán trong khoảng thời gian 7 ngày làm việc tiếp theo |

|

|

|

| |||

|

| XÁC THỰC VĂN BẢN HỢP NHẤT KT. THỐNG ĐỐC |

[1] Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân có căn cứ ban hành như sau:

“Căn cứ Luật Ngân hàng Nhà nước Việt Nam ngày 16 tháng 6 năm 2010;

Căn cứ Luật Các tổ chức tín dụng ngày 18 tháng 01 năm 2024;

Căn cứ Nghị định số 102/2022/NĐ-CP ngày 12 tháng 12 năm 2022 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Ngân hàng Nhà nước Việt Nam;

Theo đề nghị của Chánh Thanh tra, giám sát ngân hàng;

Thống đốc Ngân hàng Nhà nước Việt Nam ban hành Thông tư sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân.”

[2] Điều này được sửa đổi theo quy định tại khoản 1 Điều 1 của Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12/8/2024.

[3] Khoản này được sửa đổi theo quy định tại khoản 2 Điều 1 của Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12/8/2024.

[4] Khoản này được bãi bỏ theo quy định tại khoản 2 Điều 2 của Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12/8/2024.

[5] Điều này được sửa đổi theo quy định tại khoản 3 Điều 2 của Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12/8/2024.

[6] Điều này được sửa đổi theo quy định tại khoản 4 Điều 2 của Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12/8/2024.

[7] Khoản này được sửa đổi theo quy định tại điểm a khoản 5 Điều 1 của Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12/8/2024.

[8] Điểm này được bãi bỏ theo quy định tại khoản 1 Điều 2 của Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12/8/2024.

[9] Điểm này được sửa đổi theo quy định tại điểm b khoản 5 Điều 1 của Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12/8/2024.

[10] Điểm này được sửa đổi theo quy định tại khoản 6 Điều 1 của Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12/8/2024.

[11] Điều này được bổ sung theo quy định tại khoản 7 Điều 1 của Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12/8/2024.

[12] Điều này được sửa đổi theo quy định tại khoản 8 Điều 1 của Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12/8/2024.

[13] Điều này được bổ sung theo quy định tại khoản 9 Điều 1 của Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12/8/2024.

[14] Mục này được bãi bỏ theo quy định tại khoản 2 Điều 2 của Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12/8/2024.

[15] Chương này được bãi bỏ theo quy định tại khoản 2 Điều 2 của Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12/8/2024.

[16] Điều này được sửa đổi theo quy định tại khoản 10 Điều 1 của Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12/8/2024.

[17] Điều 3 và Điều 4 của Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12/8/2024 quy định như sau:

“Điều 3. Trách nhiệm tổ chức thực hiện:

Chánh Văn phòng, Chánh Thanh tra, giám sát ngân hàng, Thủ trưởng đơn vị thuộc Ngân hàng Nhà nước Việt Nam, Ngân hàng nhà nước chi nhánh tỉnh, thành phố, quỹ tín dụng nhân dân chịu trách nhiệm tổ chức thực hiện Thông tư này.

Điều 4. Điều khoản thi hành:

1. Thông tư này có hiệu lực từ ngày 12 tháng 8 năm 2024.

2. Thông tư này bãi bỏ đoạn “2. Quỹ tín dụng nhân dân phải đảm bảo tổng mức nhận tiền gửi không được vượt quá 20 lần vốn chủ sở hữu” tại khoản 3, khoản 27 Điều 2, Điều 4, khoản 4 Điều 6 Thông tư số 21/2019/TT-NHNN ngày 14 tháng 11 năm 2019 của Thống đốc Ngân hàng Nhà nước Việt Nam sửa đổi, bổ sung một số điều của các Thông tư quy định về ngân hàng hợp tác xã, quỹ tín dụng nhân dân.”

[18] Phụ lục này được thay thế theo quy định tại khoản 1 Điều 2 của Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12/8/2024.

[19] Phụ lục này được thay thế theo quy định tại khoản 1 Điều 2 của Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12/8/2024.

[20] Phụ lục này được thay thế theo quy định tại khoản 1 Điều 2 của Thông tư số 13/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 32/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân, có hiệu lực kể từ ngày 12/8/2024.

Văn bản hợp nhất 25/VBHN-NHNN năm 2024 hợp nhất Thông tư quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng nhân dân do Thống đốc Ngân hàng Nhà nước ban hành

- Số hiệu: 25/VBHN-NHNN

- Loại văn bản: Văn bản hợp nhất

- Ngày ban hành: 23/07/2024

- Nơi ban hành: Ngân hàng Nhà nước Việt Nam

- Người ký: Đoàn Thái Sơn

- Ngày công báo: Đang cập nhật

- Số công báo: Từ số 893 đến số 894

- Ngày hiệu lực: 23/07/2024

- Tình trạng hiệu lực: Kiểm tra